Зміст

Головна

/

Блог

/

Що насправді означає управління грошима у бізнесі (і чому більшість пропускає три з чотирьох шарів)

665

11 хв

17.06.2026

Що насправді означає управління грошима у бізнесі (і чому більшість пропускає три з чотирьох шарів)

Сергій Шульдік

Фінансовий експерт Finmap

"Швидке питання," — спитав я її. — "Скільки готівки у тебе на всіх бізнес-рахунках прямо зараз?" Вона зробила паузу. — "Десь 600. Може 800. Треба перевірити".

Вона веде e-commerce бізнес. Річний дохід: ₴8 200 000. Пʼять співробітників. Пʼять років роботи. За будь-якою мірою бізнес-грамотності, вона мала б відповісти на це питання за три секунди. Не змогла.

Не тому, що недбала. Навпаки — вона могла назвати дохід за минулий місяць до останньої гривні. Знала свій конверсійний коефіцієнт від реклами до покупки. Назвала три найкращі SKU і їхні маржі.

А готівку — треба було «перевірити».

Це не історія однієї засновниці. Це найпоширеніший паттерн, який я бачу у зростаючих українських бізнесах — і він вказує на нерозуміння настільки широке, що більшість власників навіть не знає, що воно у них є. Нерозуміння таке: вони думають, що дивитися на залишок рахунку — це «управляти грошима». Це не воно.

Ця стаття про те, що насправді означає управління грошима у бізнесі — і про чотири шари цього процесу, які більшість власників пропускає, не помічаючи.

Парадокс: дохід видно, гроші — ні

Коли ти ведеш бізнес, дохід отримує всю увагу. Для нього є дашборди. Бухгалтер звітує щомісяця. Інвестори питають про нього. Бухгалтер будує P&L навколо нього.

Готівка майже не отримує уваги. Більшість власників раз на день дивиться на залишок рахунку, відчуває себе краще чи гірше — і продовжує роботу.

Це навпаки. Дохід — це історія, яку бізнес тобі розповідає. Готівка — це правда. Бізнес з ₴8 млн річного доходу і ₴80 000 на рахунку наприкінці кожного місяця — це не здоровий бізнес. Це бізнес за один пропущений платіж від кризи. Бізнес з ₴3 млн доходу і ₴500 000 стабільно на рахунку, який росте з місяця на місяць — здоровіший за будь-якою змістовною мірою.

Причина, чому власники роблять навпаки — структурна. Дохід приходить однією чистою цифрою, яку звітують. Готівка — на шести рахунках, у чотирьох валютах, на двох платіжних процесорах, у касовій шухлядці і на особистій картці, яку «бізнес винен». Чистої цифри немає — тому більшість власників перестають намагатися її відслідковувати.

Це і є пастка. Хто міряє готівку — той нею керує. Хто ні — той нею здивовується.

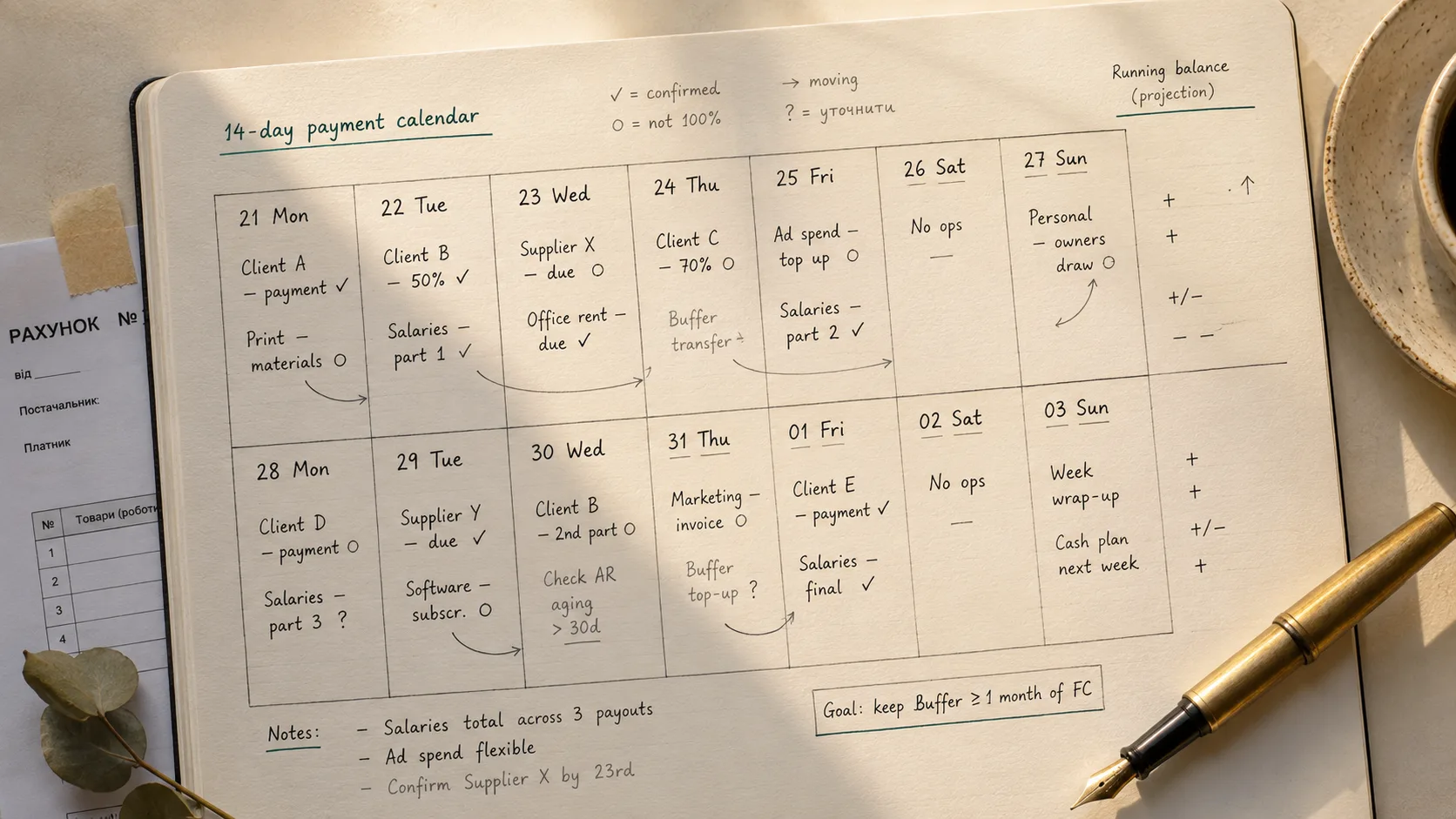

Чотири шари управління грошима

Реальне управління грошима має чотири шари. Майже кожен бізнес упевнено сидить у Шарі 1, наполовину у Шарі 2, майже ніколи у Шарі 3 і оперує Шаром 4 на чуття.

Шар 1 — Видимість. Чи ти реально знаєш, де всі твої гроші, прямо зараз, з точністю до 2%? По кожному рахунку, кожному гаманцю, кожній касовій шухлядці, кожному залишку на платіжному процесорі? Це фундамент. Без нього інше не працює. Більшість власників думає, що видимість у них є, бо вони знають свій основний рахунок. Забувають про USD-рахунок під рекламу, EUR-рахунок під передоплати постачальникам, флоат у платіжного процесора, готівку в касі. Реальна сума зазвичай на 15–25% відрізняється від тієї, яку вони б назвали.

Шар 2 — Алокація. Як тільки ти бачиш усі гроші — чи ти контролюєш, куди вони йдуть? Операційні витрати отримують X%. Податковий резерв — Y%. Виплата власнику — Z%. Маркетинг має фіксований бюджет. Поповнення складу має ліміт. Це не «бюджетування» в бухгалтерському сенсі — це дати кожній гривні роботу до того, як вона залишила рахунок. Власники, застряглі у Шарі 1, витрачають реактивно (як вимагають рахунки). Власники у Шарі 2 витрачають за дизайном.

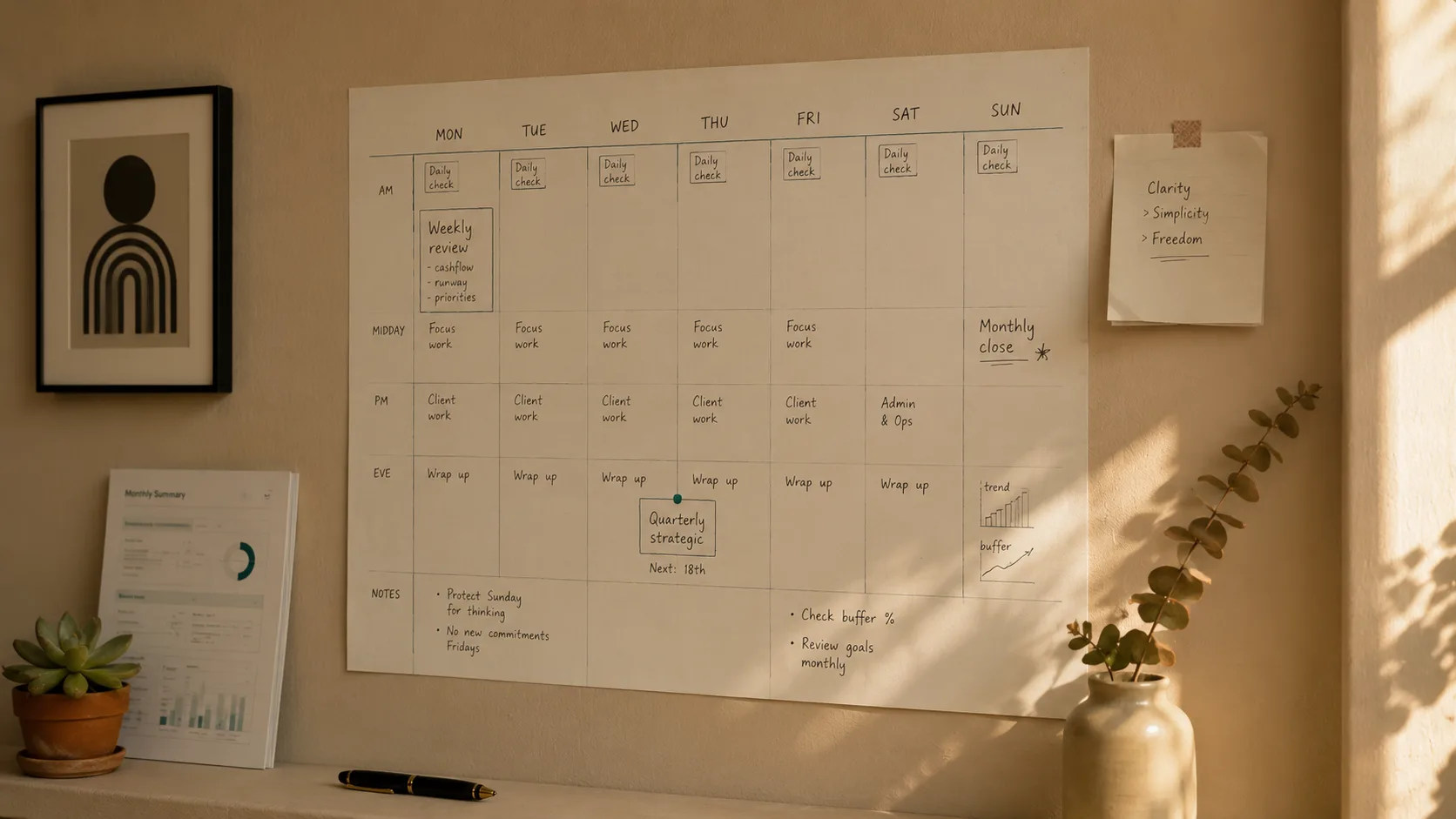

Шар 3 — Прогнозування. Чи можеш ти передбачити, скільки готівки у тебе буде через 30, 60, 90 днів? Прогнозування — це те, що перетворює Шар 2 зі статичного бюджету на живий план. Він враховує майбутні надходження, очікувані платежі постачальникам, цикли зарплат, дати податкових платежів, сезонний провал у лютому. Власники у Шарі 3 перестають дивуватися — і добрим, і поганим місяцям. Вони починають готуватися до обох.

Шар 4 — Рішення. Коли ти приймаєш рішення — найняти когось, купити обладнання, підписати контракт, підняти ціни — чи ти симулюєш касовий вплив наперед, чи приймаєш і сподіваєшся? Шар 4 — це коли управління грошима стає стратегічною дисципліною, а не операційною. Питання «чи можемо собі це дозволити?» замінюється на «з огляду на наш 90-денний прогноз, коли оптимальний тиждень для найму?».

Більшість бізнесів оперує у Шарі 1,5. Якась видимість є, але не вся. Грубе уявлення про алокацію є, але без виконання. Прогнозу немає взагалі. Рішення приймаються на чуття і пост-раціоналізуються.

Власники, які переходять із Шару 1,5 у Шар 4, зазвичай не роблять цього одним драматичним рухом. Вони роблять це встановленням одного шару на квартал, по порядку. Спочатку чистка видимості. Потім алокація. Потім прогнозування. Потім зміна способу прийняття рішень.

Ознаки того, що ти застряг в одному шарі

У кожного шару є симптом. Якщо ти впізнаєш три і більше з цих ознак — ти застряг.

Застряг у Шарі 1 (немає видимості):

- Не можеш назвати загальну касову позицію з точністю до ₴50 000 за 30 секунд

- «Дивуєшся» платежу, який вийшов з рахунку, про який забув

- Місячний звіт бухгалтера — перший раз на місяць, коли бачиш консолідовані цифри

- Маєш особисту картку, якою користуєшся для бізнесу «для зручності»

Застряг у Шарі 2 (немає алокації):

- Твій «бюджет» живе у голові, не у документі, який хтось міг би відкрити

- Фраза «ми, мабуть, можемо собі це дозволити» вживається частіше за раз на тиждень

- Податкові платежі відчуваються як несподіванка, хоча вони щокварталу у ті самі дати

- Виплати власнику відбуваються «коли є гроші», а не за графіком

Застряг у Шарі 3 (немає прогнозування):

- Фраза «цей місяць був важкий» дивує більше за раз на рік

- Про слабкий місяць дізнаєшся коли він уже триває, а не за 30 днів до того

- Береш нові зобов'язання з огляду на «зараз є гроші», не моделюючи наступні 60 днів

- Ніколи не моделював «що, якщо наш найбільший клієнт заплатить на 30 днів пізніше наступного місяця?»

Застряг у Шарі 4 (немає стратегічного використання даних):

- Рішення про найм приймаються, коли «відчувається правильно», потім обґрунтовуються

- Купівля обладнання спричиняє тимчасовий касовий стиск, який ти не передбачив

- Зміни цін робляться через відчуття, а не через маржинальну математику

- Не можеш сказати, скільки твої 12-місячні рішення коштують у касовому вимірі

Сенс цього списку не в тому, щоб когось засмутити. А в тому, що більшість бізнесів з оборотом ₴3 млн+ має мінімум один Шар, який повністю відсутній — і майже завжди це Шар 3.

Що змінилося у засновниці з ₴8,2M

Повернімось до засновниці зі вступу. Після розмови вона прийняла рішення: встановлювати по одному відсутньому шару на квартал, починаючи з Шару 1.

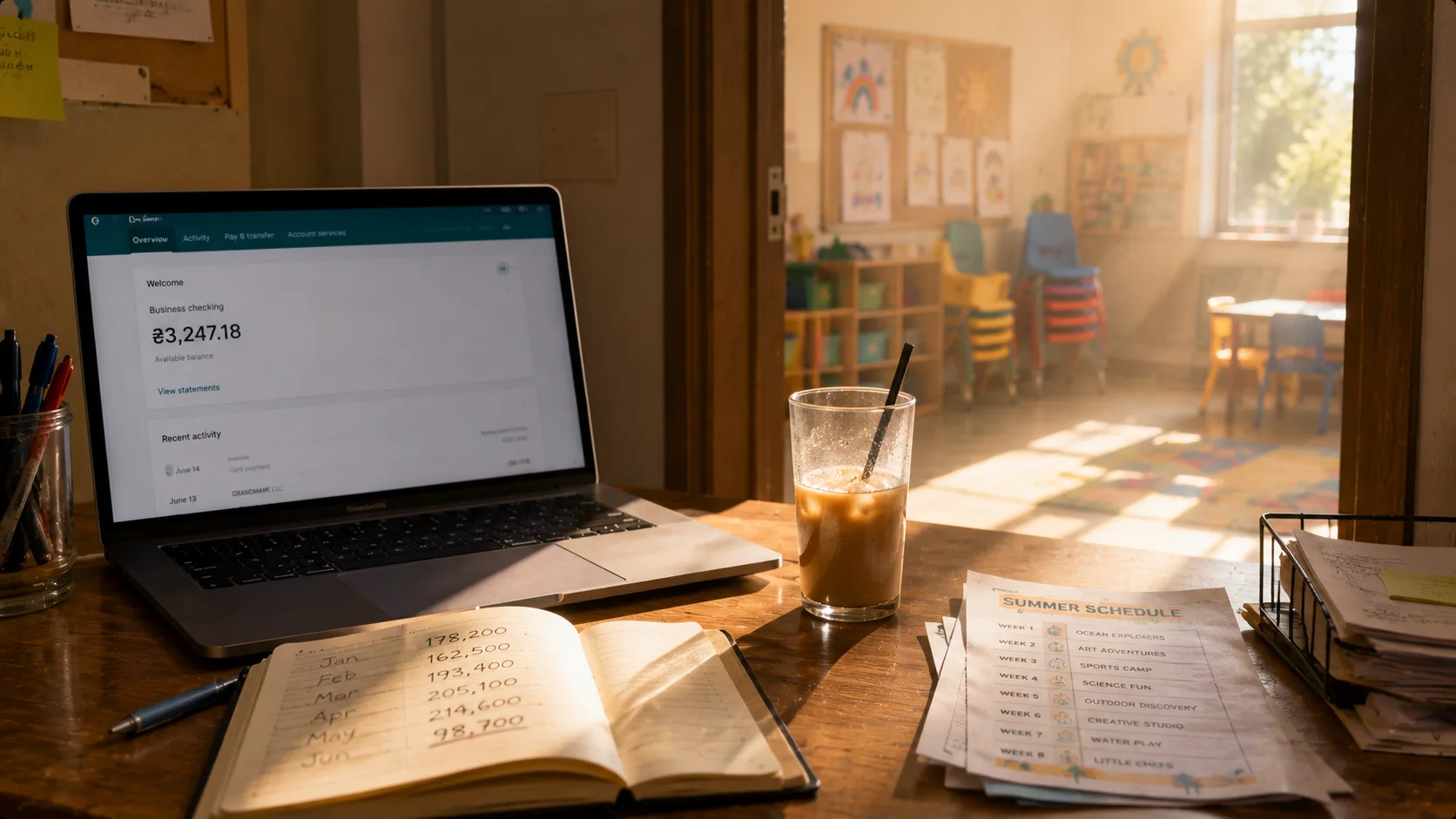

Перший квартал — видимість. Вона зробила мапу всіх рахунків: операційний UAH, накопичувальний UAH, USD-рахунок під рекламу, EUR-рахунок під європейських постачальників, касова шухлядка на складі, флоат на платіжному процесорі, передоплати постачальникам. Усього: дев'ять рахунків. Попередня ментальна модель: «три чи чотири». Налаштувала єдиний дашборд, який тягне баланси з усіх. Перший раз, коли дашборд завантажився з повними даними, консолідована сума була на ₴312 000 вищою, ніж вона б передбачила — гроші лежали на двох рахунках, про існування яких вона забула.

Другий квартал — алокація. Як тільки бачила всі гроші, нав'язала структуру на те, куди вони йдуть. Кожне надходження ділилось (ментально і через перекази) на п'ять відер: операційні (60%), податковий резерв (12%), фонд поповнення складу (15%), виплата власнику (10%), стратегічний резерв (3%). Стратегічний резерв виріс із ₴0 до ₴185 000 за шість місяців — гроші, які раніше зникали в «операційних» без жодної цілі.

Третій квартал — прогнозування. Налаштувала 90-денний rolling прогноз каси. Огляд раз на тиждень, 20 хвилин. Прогноз висвітив проблему, яку вона б інакше виявила у реальному часі: серпень мав бути касово-від'ємним, бо була велика поставка постачальнику 8 серпня (₴380 тис), а її найбільший оптовий клієнт платив net-30 25 серпня. Знаючи це на початку липня, вона зробила три речі: домовилася про 14-денну відстрочку з постачальником, попросила знижку за дострокову оплату у оптового клієнта на серпень, і тримала більше готівки в операційному рахунку упродовж місяця. Серпень закрився комфортно у плюсі замість паніки.

Четвертий квартал — рішення. Тепер кожне велике рішення отримує оверлей «як це виглядає в 90-денному прогнозі?». Найняла другого маркетолога у листопаді — не у жовтні, коли вперше захотіла, бо прогноз жовтня був тісним, а на другому тижні листопада, коли прогноз очистився. Відклала купівлю обладнання на шість тижнів з тієї ж причини. Жодне з рішень не відчувалося як обмеження — вони відчувалися як інформовані.

Через дванадцять місяців траєкторія доходу у бізнесу та сама (близько 12% YoY зростання, як і раніше) — але відношення до грошей повністю інше. Готівка наприкінці місяця в середньому стала ₴940 000, з попередніх ₴260 000. Дві несподівані витрати минулого року, які раніше б спричинили короткострокову позику, оплачені зі стратегічного резерву без стресу. А питання «скільки готівки у тебе зараз?» отримує відповідь за дві секунди.

Дохід не змінився. Відношення до нього — так.

Міфи, що тримають власників у застряглому стані

Три міфи тримають інакше розумних засновників у Шарі 1,5.

Міф один: «Цим займається мій бухгалтер».

Твій бухгалтер займається податковою комплаєнсністю, звітністю і веденням обліку. Це інші дисципліни, ніж управління грошима. Бухгалтер дає тобі місячний звіт про те, що вже сталося. Управління грошима — про те, що ось-ось станеться. І це вимагає тебе, а не його.

Міф два: «Налаштую справжню систему, коли ми будемо більшими».

Пастка Шару 1,5 погіршується з масштабом, не покращується. Бізнес з ₴3 млн без дисципліни алокації стає бізнесом з ₴10 млн без дисципліни алокації плюс у 4 рази більше рахунків. Правильний час встановити шар — той квартал, коли ти помітив, що його у тебе немає.

Міф три: «Управління грошима — для фінансистів».

Управління грошима на цьому рівні — не бухгалтерія. Це операційна дисципліна добре керованого бізнесу. Засновник-початківець, який розуміє і використовує чотири шари, обходить тридцятирічного ветерана, який їх ніколи не побудував. Це навичка прийняття рішень, не математична.

Діліться корисним контентом — станьте джерелом інсайтів

Часті питання

Наскільки малим повинен бути бізнес, щоб бути «занадто малим» для цього?

Соло-фрилансер з одним рахунком і ₴10 тис/міс операцій не потребує чотирьохшарової системи — проста табличка покриває. З моменту, коли у тебе два рахунки, один співробітник, або ₴100 тис+/міс операцій, фреймворк починає бути корисним. На ₴500 тис+/міс він обов'язковий.

Скільки реально часу потрібно, щоб вести всі чотири шари?

На ₴1–10 млн річного доходу — приблизно 90 хвилин на тиждень, якщо система автоматизована (банківські інтеграції роблять важку роботу). 30 хвилин щодня, якщо все вручну. Різниця між автоматизованим і ручним — це різниця між стійкістю і тихою відмовою.

Чи можна встановити всі чотири шари одночасно?

Технічно так. Практично ні. Кожен шар припускає, що попередній міцний. Спроба прогнозувати (Шар 3) до того, як у тебе чиста видимість (Шар 1), дає прогноз, який неправильний з першого дня. Темп «один шар на квартал» — це те, що робить кожен шар стійким.

Що, якщо у мого бізнесу дуже нерегулярний дохід?

Тоді прогнозування (Шар 3) — найцінніший шар для тебе, не найменш. Нерегулярний дохід робить Шар 1,5 небезпечним — не можна відчувати касу, якщо вона не приходить у передбачувані дати. 90-денний прогноз перетворює «нерегулярне» на «очікуване».

Чи мені потрібен фінансовий інструмент, чи це можна робити у таблицях?

Для Шарів 1 і 2 таблиці працюють, якщо ти реально їх вестимеш. Для Шару 3 і особливо Шару 4 таблиці ламаються, бо вимагають постійного ручного синку з реальністю. Власники, які підтримують чотирьохшарову дисципліну, майже всі автоматизують Шари 1 і 3 через банк-інтегровані інструменти — бо ручні версії закидаються за 60 днів.

Як я зрозумію, що повністю реалізував шар?

Ти у повному Шарі 1, коли можеш назвати загальну касову позицію з точністю 2% за 30 секунд. Повний Шар 2 — коли кожна гривня, що заходить у бізнес, має призначене відро. Повний Шар 3 — коли твій 30-денний прогноз попадає в ±15% від факту стабільно. Повний Шар 4 — коли можеш назвати недавнє бізнес-рішення і пояснити, як воно моделювалося у 90-денному прогнозі.

Залишились питання?

Ми готові на них відповісти.

Світлана Мокрицька

Керівниця відділу турботи