Содержание

Главная

/

Блог

/

Что на самом деле значит управление деньгами в бизнесе (и почему большинство пропускает три из четырёх слоёв)

665

11 мин

17.06.2026

Что на самом деле значит управление деньгами в бизнесе (и почему большинство пропускает три из четырёх слоёв)

Сергей Шульдик

Финансовый эксперт Finmap

"Быстрый вопрос," — спросил я её. — "Сколько наличных у тебя на всех бизнес-счетах прямо сейчас?" Она сделала паузу. — "Где-то 600. Может 800. Надо проверить."

Она ведёт e-commerce бизнес. Годовой доход: ₴8 200 000. Пять сотрудников. Пять лет работы. По любой мерке бизнес-грамотности, она должна была ответить на этот вопрос за три секунды. Не смогла.

Не потому что небрежная. Наоборот — она могла назвать доход за прошлый месяц до последней гривны. Знала свой коэффициент конверсии от рекламы до покупки. Назвала три лучших SKU и их маржу.

А наличные — надо было «проверить».

Это не история одной основательницы. Это самый распространённый паттерн, который я вижу в растущих украинских бизнесах — и он указывает на непонимание настолько широкое, что большинство владельцев даже не знает, что оно у них есть. Непонимание такое: они думают, что смотреть на остаток счёта — это «управлять деньгами». Это не оно.

Эта статья о том, что на самом деле значит управление деньгами в бизнесе — и о четырёх слоях этого процесса, которые большинство владельцев пропускает, не замечая.

Парадокс: доход виден, деньги — нет

Когда ты ведёшь бизнес, доход получает всё внимание. Для него есть дашборды. Бухгалтер отчитывается ежемесячно. Инвесторы спрашивают о нём. Бухгалтер строит P&L вокруг него.

Наличные почти не получают внимания. Большинство владельцев раз в день смотрит на остаток счёта, чувствует себя лучше или хуже — и продолжает работу.

Это наоборот. Доход — это история, которую бизнес тебе рассказывает. Наличные — это правда. Бизнес с ₴8 млн годового дохода и ₴80 000 на счёте в конце каждого месяца — это не здоровый бизнес. Это бизнес в одном пропущенном платеже от кризиса. Бизнес с ₴3 млн дохода и ₴500 000 стабильно на счёте, растущим месяц от месяца, — здоровее по любой содержательной мерке.

Причина, почему владельцы делают наоборот — структурная. Доход приходит одной чистой цифрой, которую отчитывают. Наличные — на шести счетах, в четырёх валютах, на двух платёжных процессорах, в кассовом ящике и на личной карте, которую «бизнес должен». Чистой цифры нет — поэтому большинство владельцев перестают пытаться её отслеживать.

Это и есть ловушка. Кто меряет наличные — тот ими управляет. Кто нет — тот ими удивляется.

Четыре слоя управления деньгами

Реальное управление деньгами имеет четыре слоя. Почти каждый бизнес уверенно сидит в Слое 1, наполовину в Слое 2, почти никогда в Слое 3 и оперирует Слоем 4 на чутье.

Слой 1 — Видимость. Действительно ли ты знаешь, где все твои деньги, прямо сейчас, с точностью до 2%? По каждому счёту, каждому кошельку, каждому кассовому ящику, каждому остатку на платёжном процессоре? Это фундамент. Без него остальное не работает. Большинство владельцев думает, что видимость у них есть, потому что они знают свой основной счёт. Забывают про USD-счёт под рекламу, EUR-счёт под предоплаты поставщикам, флоат у платёжного процессора, наличные в кассе. Реальная сумма обычно на 15–25% отличается от той, которую они бы назвали.

Слой 2 — Аллокация. Как только ты видишь все деньги — контролируешь ли ты, куда они идут? Операционные расходы получают X%. Налоговый резерв — Y%. Выплата владельцу — Z%. Маркетинг имеет фиксированный бюджет. Пополнение склада имеет лимит. Это не «бюджетирование» в бухгалтерском смысле — это дать каждой гривне работу до того, как она ушла со счёта. Владельцы, застрявшие в Слое 1, тратят реактивно (как требуют счета). Владельцы в Слое 2 тратят по дизайну.

Слой 3 — Прогнозирование. Можешь ли ты предсказать, сколько наличных у тебя будет через 30, 60, 90 дней? Прогнозирование — это то, что превращает Слой 2 из статичного бюджета в живой план. Он учитывает будущие поступления, ожидаемые платежи поставщикам, циклы зарплат, даты налоговых платежей, сезонный провал в феврале. Владельцы в Слое 3 перестают удивляться — и хорошим, и плохим месяцам. Они начинают готовиться к обоим.

Слой 4 — Решения. Когда ты принимаешь решение — нанять кого-то, купить оборудование, подписать контракт, поднять цены — симулируешь ли ты кассовое влияние заранее, или принимаешь и надеешься? Слой 4 — это когда управление деньгами становится стратегической дисциплиной, а не операционной. Вопрос «можем ли мы себе это позволить?» заменяется на «с учётом нашего 90-дневного прогноза, когда оптимальная неделя для найма?».

Большинство бизнесов оперирует в Слое 1,5. Какая-то видимость есть, но не вся. Грубое представление об аллокации есть, но без исполнения. Прогноза нет вообще. Решения принимаются на чутье и пост-рационализируются.

Владельцы, переходящие из Слоя 1,5 в Слой 4, обычно не делают этого одним драматичным движением. Они делают это установкой одного слоя в квартал, по порядку. Сначала чистка видимости. Потом аллокация. Потом прогнозирование. Потом смена способа принятия решений.

Признаки того, что ты застрял в одном слое

У каждого слоя есть симптом. Если ты узнаёшь три и больше из этих признаков — ты застрял.

Застрял в Слое 1 (нет видимости):

- Не можешь назвать общую кассовую позицию с точностью до ₴50 000 за 30 секунд

- «Удивляешься» платежу, вышедшему со счёта, о котором забыл

- Месячный отчёт бухгалтера — первый раз в месяц, когда видишь консолидированные цифры

- Имеешь личную карту, которой пользуешься для бизнеса «для удобства»

Застрял в Слое 2 (нет аллокации):

- Твой «бюджет» живёт в голове, не в документе, который кто-то мог бы открыть

- Фраза «мы, наверное, можем себе это позволить» употребляется чаще раза в неделю

- Налоговые платежи ощущаются как неожиданность, хотя они ежеквартально в те же даты

- Выплаты владельцу происходят «когда есть деньги», а не по графику

Застрял в Слое 3 (нет прогнозирования):

- Фраза «этот месяц был тяжёлым» удивляет больше раза в год

- О слабом месяце узнаёшь когда он уже идёт, а не за 30 дней до того

- Берёшь новые обязательства с учётом «сейчас есть деньги», не моделируя следующие 60 дней

- Никогда не моделировал «что, если наш крупнейший клиент заплатит на 30 дней позже в следующем месяце?»

Застрял в Слое 4 (нет стратегического использования данных):

- Решения о найме принимаются, когда «ощущается правильно», потом обосновываются

- Покупка оборудования вызывает временный кассовый зажим, который ты не предсказал

- Изменения цен делаются через ощущения, а не через маржинальную математику

- Не можешь сказать, сколько твои 12-месячные решения стоят в кассовом измерении

Смысл этого списка не в том, чтобы кого-то расстроить. А в том, что у большинства бизнесов с оборотом ₴3 млн+ есть минимум один Слой, который полностью отсутствует — и почти всегда это Слой 3.

Что изменилось у основательницы с ₴8,2M

Вернёмся к основательнице из вступления. После разговора она приняла решение: устанавливать по одному отсутствующему слою в квартал, начиная со Слоя 1.

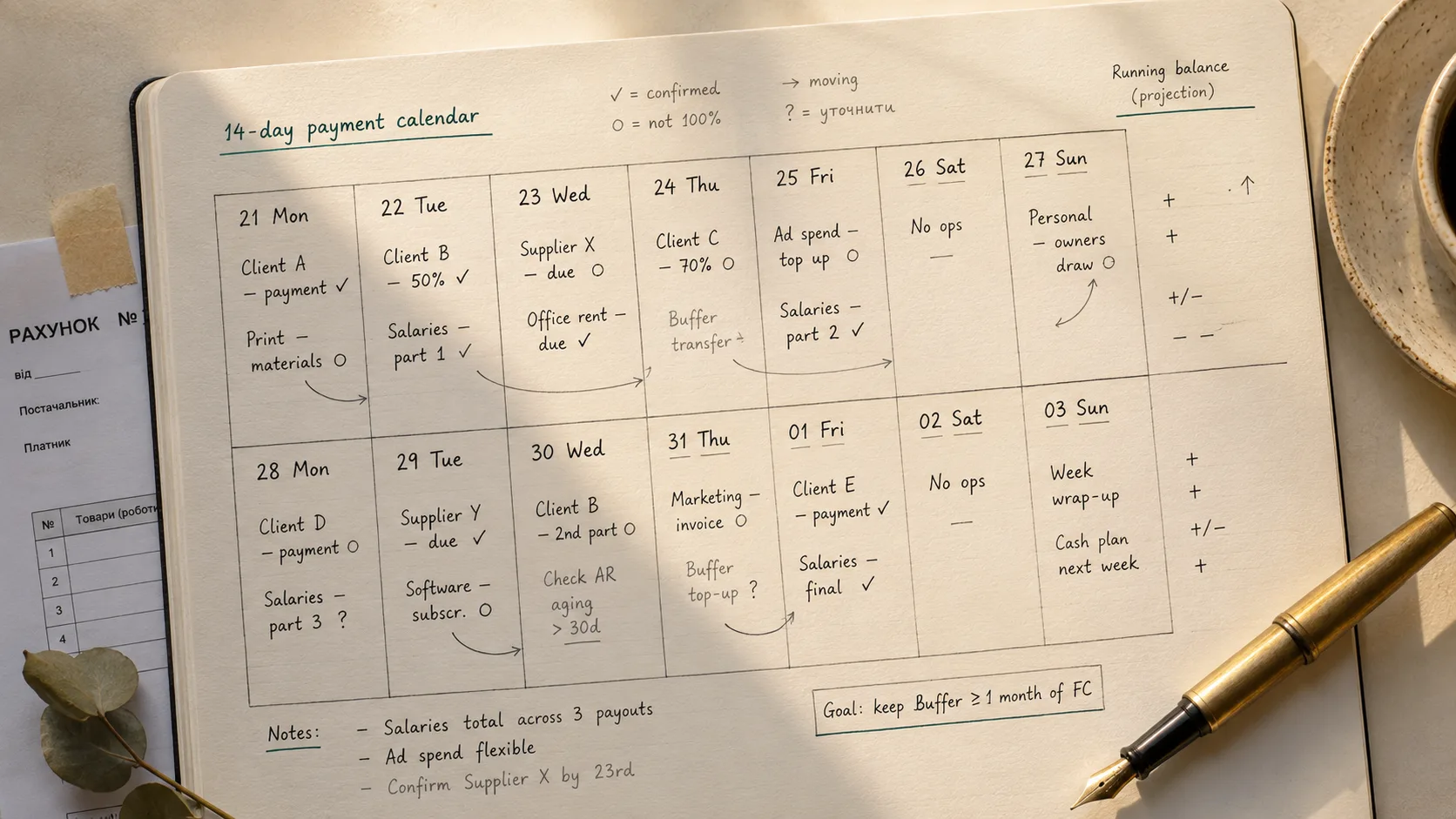

Первый квартал — видимость. Она сделала карту всех счетов: операционный UAH, накопительный UAH, USD-счёт под рекламу, EUR-счёт под европейских поставщиков, кассовый ящик на складе, флоат на платёжном процессоре, предоплаты поставщикам. Всего: девять счетов. Прежняя ментальная модель: «три или четыре». Настроила единый дашборд, тянущий балансы со всех. Первый раз, когда дашборд загрузился с полными данными, консолидированная сумма была на ₴312 000 выше, чем она бы предсказала — деньги лежали на двух счетах, о существовании которых она забыла.

Второй квартал — аллокация. Как только видела все деньги, навязала структуру на то, куда они идут. Каждое поступление делилось (мысленно и через переводы) на пять вёдер: операционные (60%), налоговый резерв (12%), фонд пополнения склада (15%), выплата владельцу (10%), стратегический резерв (3%). Стратегический резерв вырос с ₴0 до ₴185 000 за шесть месяцев — деньги, которые раньше исчезали в «операционных» без какой-либо цели.

Третий квартал — прогнозирование. Настроила 90-дневный rolling прогноз кассы. Обзор раз в неделю, 20 минут. Прогноз высветил проблему, которую она бы иначе обнаружила в реальном времени: август должен был быть кассово-отрицательным, потому что была крупная поставка поставщику 8 августа (₴380 тыс), а её крупнейший оптовый клиент платил net-30 25 августа. Зная это в начале июля, она сделала три вещи: договорилась о 14-дневной отсрочке с поставщиком, попросила скидку за досрочную оплату у оптового клиента на август, и держала больше наличных в операционном счёте в течение месяца. Август закрылся комфортно в плюсе вместо паники.

Четвёртый квартал — решения. Теперь каждое крупное решение получает оверлей «как это выглядит в 90-дневном прогнозе?». Наняла второго маркетолога в ноябре — не в октябре, когда впервые захотела, потому что прогноз октября был тесным, а на второй неделе ноября, когда прогноз очистился. Отложила покупку оборудования на шесть недель по той же причине. Ни одно из решений не ощущалось как ограничение — они ощущались как информированные.

Через двенадцать месяцев траектория дохода у бизнеса та же (около 12% YoY рост, как и раньше) — но отношение к деньгам полностью другое. Наличные в конце месяца в среднем стали ₴940 000, с прежних ₴260 000. Два неожиданных расхода прошлого года, которые раньше бы вызвали краткосрочный заём, оплачены из стратегического резерва без стресса. А вопрос «сколько наличных у тебя сейчас?» получает ответ за две секунды.

Доход не изменился. Отношение к нему — да.

Мифы, держащие владельцев в застрявшем состоянии

Три мифа держат иначе умных основателей в Слое 1,5.

Миф один: «Этим занимается мой бухгалтер».

Твой бухгалтер занимается налоговым комплаенсом, отчётностью и ведением учёта. Это другие дисциплины, чем управление деньгами. Бухгалтер даёт тебе месячный отчёт о том, что уже произошло. Управление деньгами — о том, что вот-вот произойдёт. И это требует тебя, а не его.

Миф два: «Настрою настоящую систему, когда мы будем больше».

Ловушка Слоя 1,5 ухудшается с масштабом, не улучшается. Бизнес с ₴3 млн без дисциплины аллокации становится бизнесом с ₴10 млн без дисциплины аллокации плюс в 4 раза больше счетов. Правильное время установить слой — тот квартал, когда ты заметил, что его у тебя нет.

Миф три: «Управление деньгами — для финансистов».

Управление деньгами на этом уровне — не бухгалтерия. Это операционная дисциплина хорошо управляемого бизнеса. Основатель-новичок, понимающий и использующий четыре слоя, обходит тридцатилетнего ветерана, который их никогда не построил. Это навык принятия решений, не математический.

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Насколько малым должен быть бизнес, чтобы быть «слишком малым» для этого?

Соло-фрилансер с одним счётом и ₴10 тыс/мес операций не нуждается в четырёхслойной системе — простая таблица покрывает. С момента, когда у тебя два счёта, один сотрудник, или ₴100 тыс+/мес операций, фреймворк начинает быть полезным. На ₴500 тыс+/мес он обязательный.

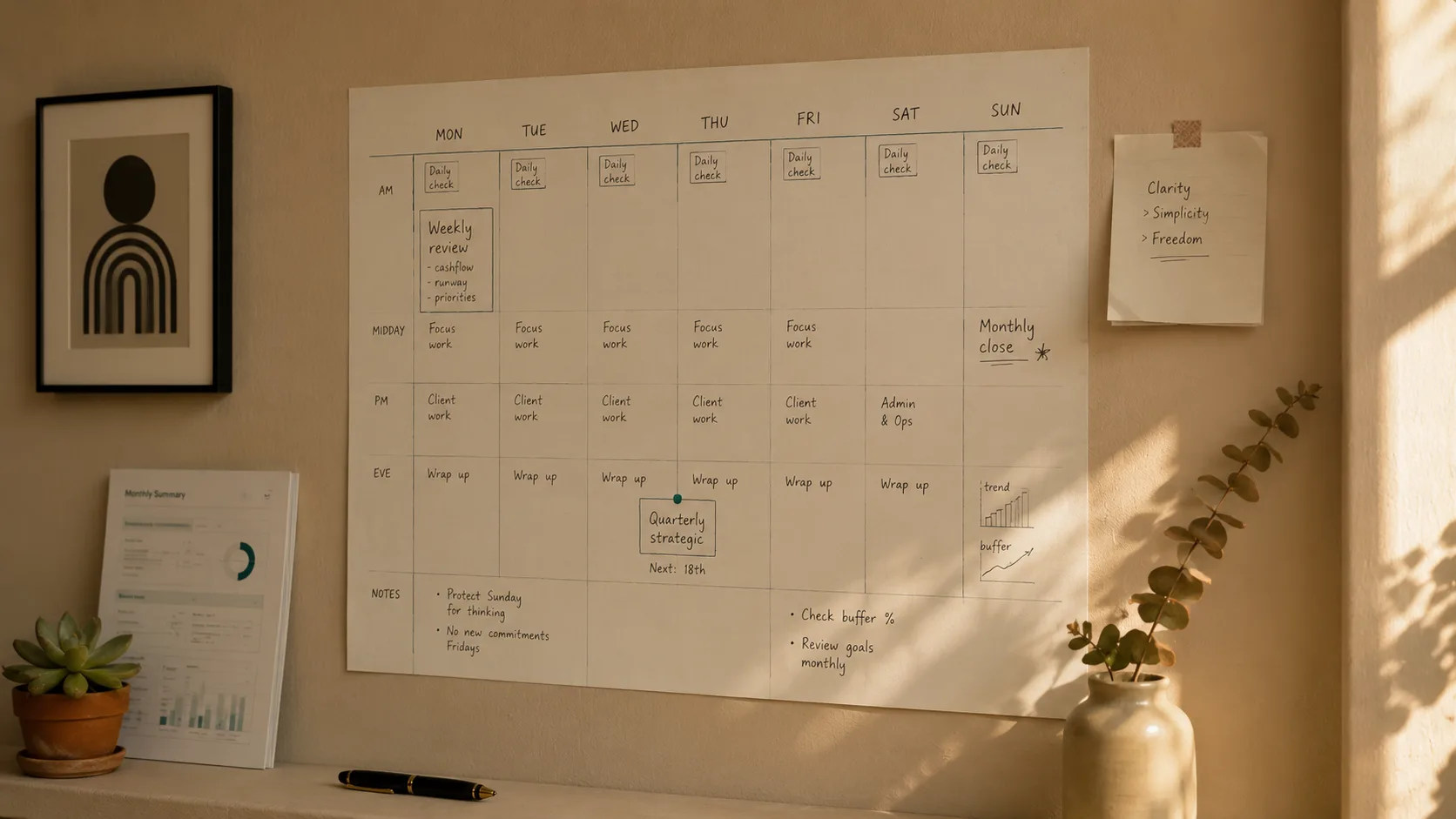

Сколько реально времени нужно, чтобы вести все четыре слоя?

На ₴1–10 млн годового дохода — примерно 90 минут в неделю, если система автоматизирована (банковские интеграции делают тяжёлую работу). 30 минут ежедневно, если всё вручную. Разница между автоматизированным и ручным — это разница между устойчивостью и тихим отказом.

Можно ли установить все четыре слоя одновременно?

Технически да. Практически нет. Каждый слой предполагает, что предыдущий прочный. Попытка прогнозировать (Слой 3) до того, как у тебя чистая видимость (Слой 1), даёт прогноз, неправильный с первого дня. Темп «один слой в квартал» — это то, что делает каждый слой устойчивым.

Что, если у моего бизнеса очень нерегулярный доход?

Тогда прогнозирование (Слой 3) — самый ценный слой для тебя, не наименее. Нерегулярный доход делает Слой 1,5 опасным — нельзя ощущать кассу, если она не приходит в предсказуемые даты. 90-дневный прогноз превращает «нерегулярное» в «ожидаемое».

Нужен ли мне финансовый инструмент, или это можно делать в таблицах?

Для Слоёв 1 и 2 таблицы работают, если ты реально будешь их вести. Для Слоя 3 и особенно Слоя 4 таблицы ломаются, потому что требуют постоянного ручного синка с реальностью. Владельцы, поддерживающие четырёхслойную дисциплину, почти все автоматизируют Слои 1 и 3 через банк-интегрированные инструменты — потому что ручные версии забрасываются за 60 дней.

Как я пойму, что полностью реализовал слой?

Ты в полном Слое 1, когда можешь назвать общую кассовую позицию с точностью 2% за 30 секунд. Полный Слой 2 — когда каждая гривна, заходящая в бизнес, имеет назначенное ведро. Полный Слой 3 — когда твой 30-дневный прогноз попадает в ±15% от факта стабильно. Полный Слой 4 — когда можешь назвать недавнее бизнес-решение и объяснить, как оно моделировалось в 90-дневном прогнозе.

Остались вопросы?

Мы готовы на них ответить.

Светлана Мокрицкая

Руководитель отдела заботы