Содержание

624

11 мин

18.06.2026

Вопрос пятницы: кому платить на этой неделе?

Сергей Шульдик

Финансовый эксперт Finmap

«Утром в пятницу у меня было три поставщика, ждавших оплату, ₴180 000 в операционном счёте, и ₴210 000 общей суммы, которую надо было оплатить до вторника. Я должна была выбрать, кого задержать. Дело в том — наш доход в том месяце был лучшим за два года».

Она ведёт диджитал-маркетинговое агентство. Шесть лет. Восемь людей. Годовой доход: ₴3 600 000. Предыдущий месяц закрылся на ₴340 000 — лучший месяц с момента запуска. По любой мерке «здоров ли бизнес» — ответ однозначно да.

И утром в пятницу, сидя с кофе, она должна была принять маленькое унизительное решение: кого из трёх поставщиков задержать.

Её крупнейший клиент — ретейнер ₴65 000 — заплатил в среду, как договаривались. Двое проектных клиентов должны были оплатить «до конца следующей недели» — то есть где-то между вторником и пятницей. Поставщик типографии хотел ₴48 000 к понедельнику. Субподрядчик-дизайнер хотел ₴62 000 к вторнику. Фрилансер-копирайтер, только что завершивший запуск, нуждался в ₴35 000 к пятнице. Плюс ₴42 000 зарплат в среду.

У неё были деньги. Просто не в те дни, в которые надо.

То пятничное утро стало катализатором самого скучного, самого полезного финансового инструмента, который когда-либо устанавливает малый бизнес: платёжного календаря. Эта статья о том, почему он необходим даже когда доход нормальный, что делает его реальным, и как построить за выходные.

Парадокс: доход нормальный, с кассой болит

Большинство основателей, когда думают о «проблемах с денежным потоком», представляют бизнес, теряющий деньги. Картина неверна. Большинство проблем денежного потока — это тайминговые проблемы в прибыльных бизнесах.

Цифры не врут о прибыльности. Месячный P&L агентства показывал здоровую маржу 24%. С начала года она была на 19% выше предыдущего. Трое новых клиентов подписали за последние два месяца. С бизнесом всё было хорошо.

Что было не хорошо — это временная связь между поступлениями и расходами. Клиенты платили по своим графикам — кто 5-го, кто 15-го, кто «до конца месяца», кто когда вспомнит. Поставщики ждали оплат по своим — многие 1-го или 15-го, безразлично когда заплатили клиенты. Зарплаты имели фиксированные даты. У налогов свой квартальный ритм. Ни один из этих календарей не координировался с другими.

Банковский счёт — это место, где все эти несовпадающие календари сталкиваются. Когда смотришь на остаток, ты смотришь на случайное пересечение дюжины наложенных кассовых графиков. Иногда пересечение выглядит здоровым. Иногда тревожным. Почти никогда остаток не говорит тебе чего-то о следующих 14 днях — а именно тогда принимаются реальные решения.

«У меня не было проблемы с деньгами. У меня была проблема с таймингом. Пока я не построила платёжный календарь, я не могла отличить одно от другого — и принимала решения, будто это одно и то же».

Что такое платёжный календарь (и чем он не является)

Платёжный календарь — это не бюджет. Это не P&L. Это не прогноз прибыли. Это не отчёт о движении средств в бухгалтерском смысле.

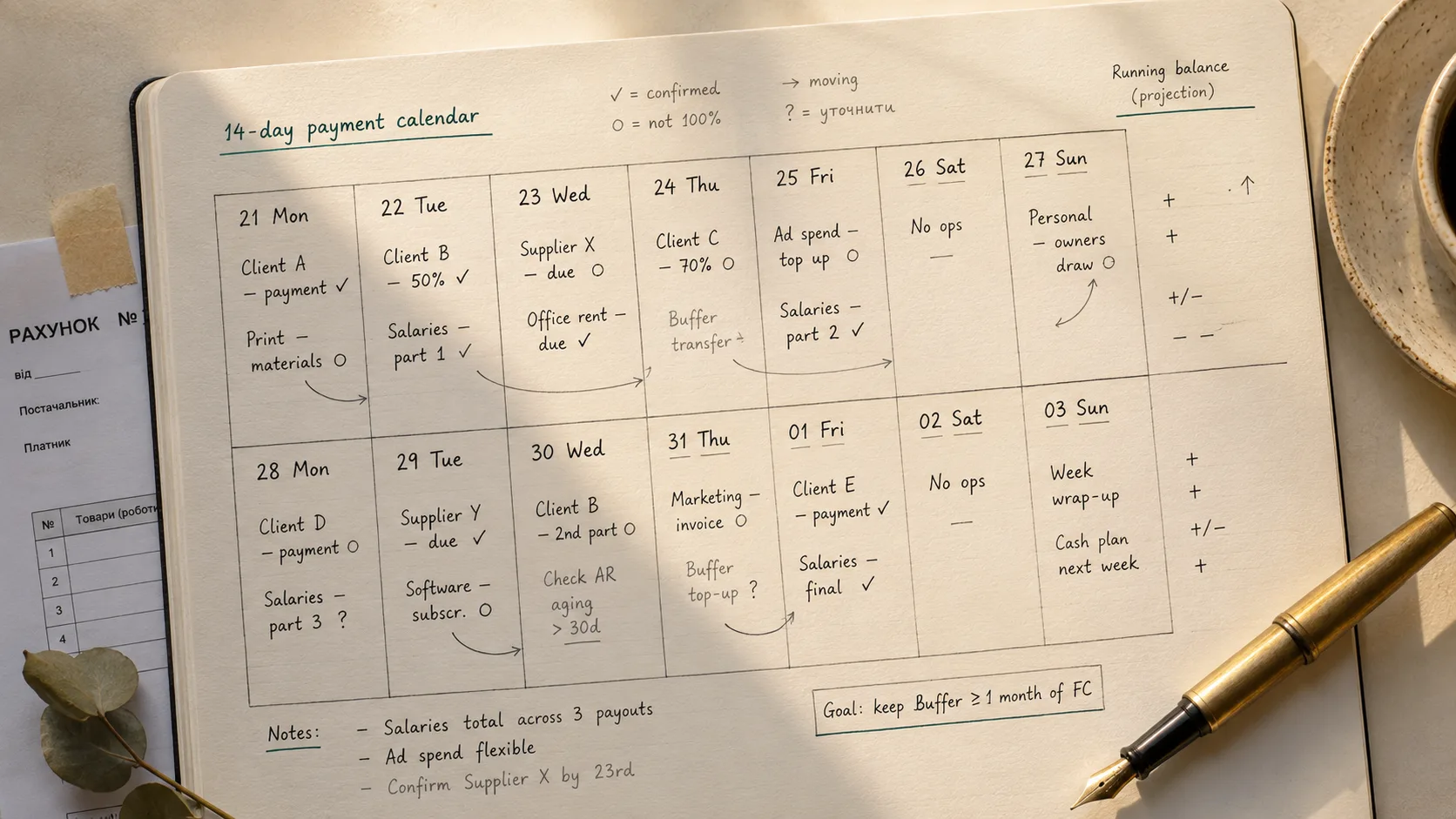

Платёжный календарь — это один документ — бумага, таблица или инструмент — показывающий для каждого из следующих 14–90 дней:

- Каждое запланированное поступление (платежи клиентов, ретейнеры, возвраты, ожидаемые доходы)

- Каждая запланированная выплата (поставщики, зарплаты, налоги, подписки, выплаты владельцу)

- Прогнозируемый остаток на каждый день: остаток предыдущего дня + поступления − выплаты

Это всё. Самая простая версия — одна таблица с тремя колонками. Дата, in/out, прогноз остатка. Самая сложная — мульти-счётный дашборд с автоматической банковской интеграцией. Дисциплина та же.

Что это даёт, чего не даёт ничто другое:

- Знание, какие именно дни будут тесными, за 14+ дней вперёд

- Возможность переговоров о тайминге, а не о сумме (выиграть намного легче)

- Конец пятничному вопросу, кого из поставщиков задержать

- Защищённая основа сказать клиенту «нам нужна оплата до даты X, чтобы держать ваш проект на графике»

- Свобода принимать стратегические действия (скидки за досрочную оплату, переговоры с поставщиками) вместо реактивных

Чем не является:

- Решением реальной неприбыльности (если теряешь деньги, календарь это показывает, но не исправляет)

- Заменой месячному обзору P&L или квартальному стратегическому обзору

- Заменой честного ценообразования или управления дебиторкой

- Гарантией от сюрпризов (потеря крупного клиента всё равно бьёт — но видишь раньше)

Платёжный календарь — это тайминговый инструмент. В этом вся его работа.

Четыре строительных блока реального платёжного календаря

Рабочий платёжный календарь имеет четыре строительных блока. Пропусти хоть один — и календарь постепенно теряет связь с реальностью и забрасывается в течение квартала.

Блок один — карта счетов. Полный инвентарь всех мест, где бизнес держит деньги. Операционный UAH. Налоговый резерв. Стратегический резерв. USD-счёт. EUR-счёт. Наличные в кассе. Флоат на платёжном процессоре. Предоплаты клиентов на отдельном суб-счёте. Карта счетов — фундамент точности календаря.

Блок два — журнал поступлений. Каждый ожидаемый платёж от клиента, кредитора или другого источника. Для каждой записи: какой клиент, сколько, ожидаемая дата (наилучшая догадка, не обещание), уровень уверенности (высокий/средний/низкий). Уровень уверенности — то, что отличает календарь-фантазию от полезного. Ретейнер ₴65K от четырёхлетнего клиента 5-го — высокая уверенность. Финальный платёж от нового клиента «ожидается к концу следующей недели» — средняя. Просроченный оптовый инвойс «должен прийти на этой неделе» — низкая.

Блок три — журнал выплат. Каждая запланированная выплата бизнеса. Регулярные (зарплаты, аренда, подписки, налоговые платежи на известные даты). Переменные (инвойсы поставщиков, пришедшие на этой неделе, ожидаемые заказы материалов, счета фрилансеров). Каждая запись: получатель, сумма, срок, критичность (обязательно на дату / гибко в пределах недели / договорно).

Блок четыре — дневной прогноз. Простой расчёт текущего остатка по всем счетам: начальный остаток + поступления − выплаты = конечный остаток дня. Расширенный вперёд на 14–90 дней. Прогноз — это где календарь зарабатывает своё содержание — подсвечивая дни, которые будут тесными, дни с излишком, и разрывы между доходом и выплатами.

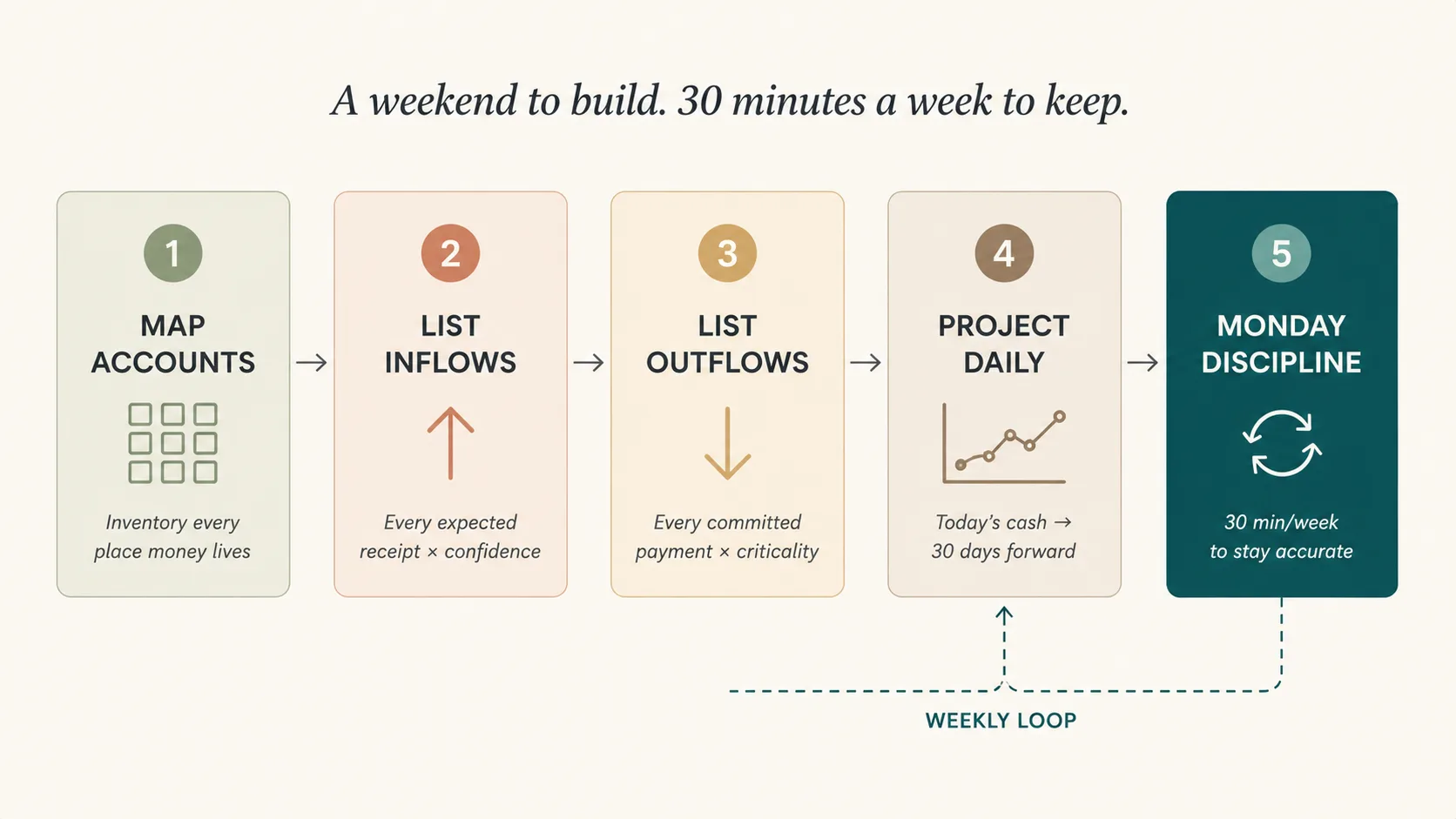

Как построить за выходные — процесс из 5 шагов

Первая версия занимает около 4 часов сосредоточенного времени. Большинство основателей разбивает на субботу и воскресенье.

Шаг один — составь карту каждого счёта, кошелька, локации наличных. Выпиши все. Для каждого: сегодняшний остаток, валюта, типичная активность. Для агентства это оказалось: Операционный UAH, Налоговый UAH, Стратегический UAH (только что созданный), USD-счёт на рекламу, флоат платёжного процессора, наличные в офисе.

Шаг два — перечисли все ожидаемые поступления на 30 дней. Пройди по каждому активному клиенту. Когда обычно платит, сколько, насколько уверенно. Затем добавь: каждый выставленный счёт, не оплаченный (с уверенностью на основе истории). Отметь каждый с высокой/средней/низкой уверенностью.

Шаг три — перечисли все ожидаемые выплаты на 30 дней. Регулярные первыми: зарплаты, аренда, каждая подписка, налоги, бухгалтер. Переменные вторыми: каждый инвойс поставщика в почте, ожидаемые заказы, фрилансные оплаты. Отметь критичность.

Шаг четыре — спрогнозируй дневной остаток вперёд. Начни с сегодняшней общей суммы наличных. Для каждого дня добавь поступления и вычти выплаты. Первый раз ожидай сюрпризы. Большинство основателей обнаруживает минимум один тесный день в ближайших 14, о котором не знали.

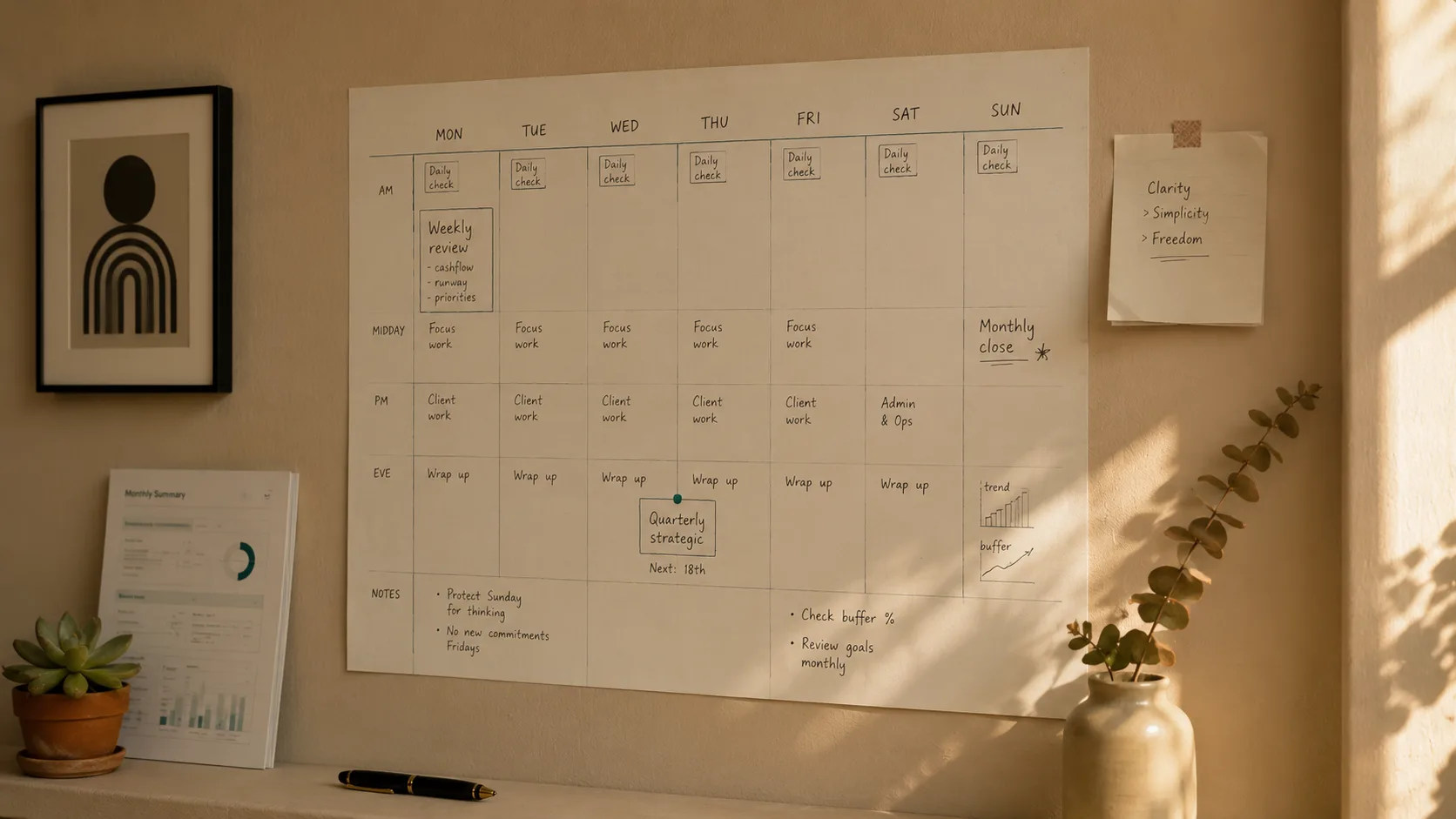

Шаг пять — установи понедельничную дисциплину. Каждый понедельник утром, 30 минут: обнови календарь тем, что реально произошло, и расширь прогноз ещё на неделю. Без этого календарь точен 7 дней и потом всё более фикция.

Что платёжный календарь даёт — и чего не даёт

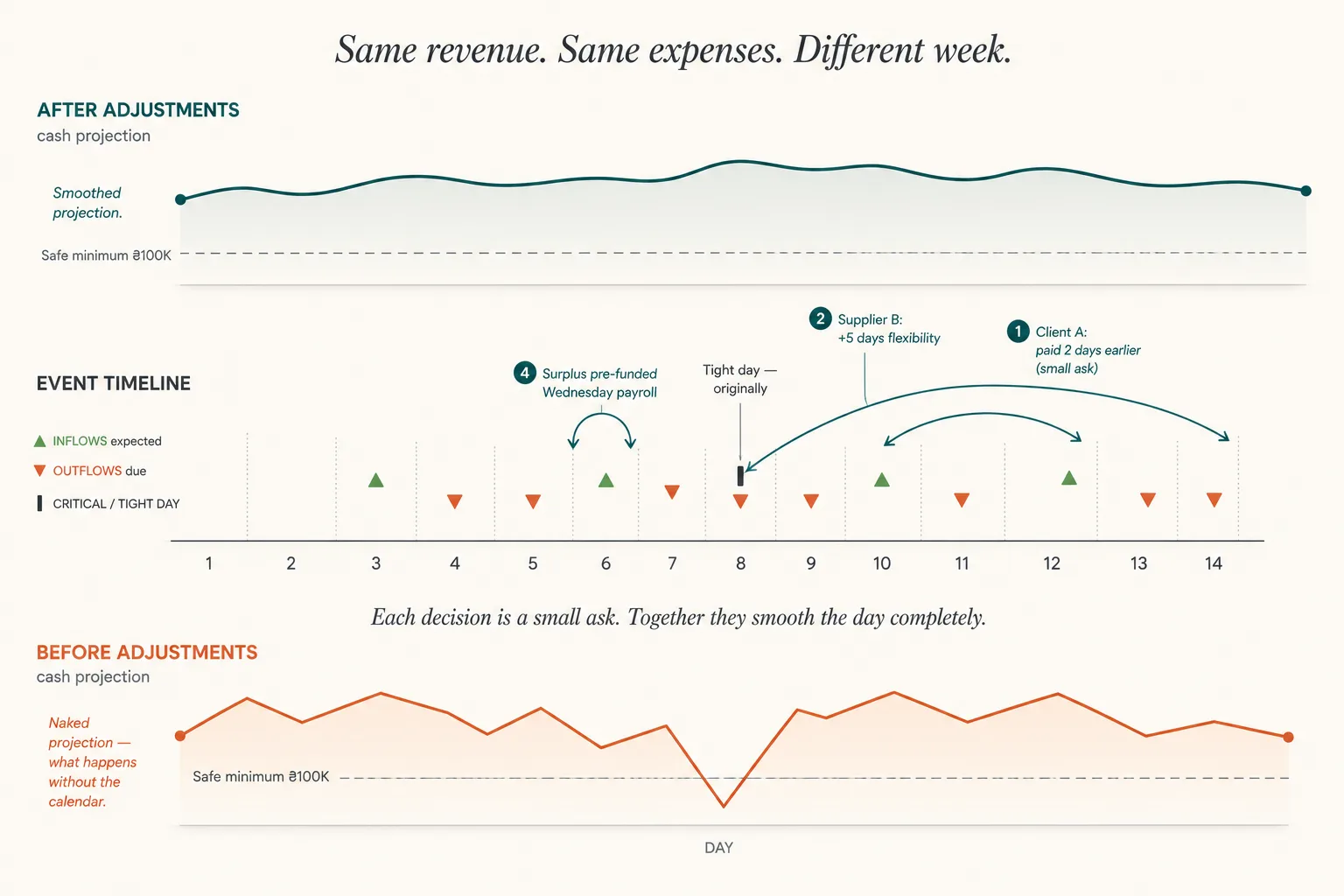

Даёт переговоры о тайминге вместо переговоров о сумме. Когда тесный день появляется за 12 дней вперёд, у тебя есть опции. Можешь позвонить крупнейшему клиенту с платежом на эту неделю и вежливо попросить на два дня раньше. Можешь позвонить поставщику с гибким инвойсом и попросить плюс 5 дней.

Даёт реальные разговоры с клиентами об условиях оплаты. Вместо оборонительной позиции — структурированный разговор: «Наши net-30 условия работают только если вы платите net-30. Можем договориться о net-30 со структурированным напоминанием, или перейти на net-45 с соответствующим ценообразованием?»

Даёт стратегическое использование излишних дней. Когда календарь показывает избыточную неделю, можешь использовать её целенаправленно: пополнить стратегический резерв, предоплатить за скидку, взять выплату владельца.

Не исправляет структурных проблем. Календарь выявляет правду — не преобразует её. Если клиенты стабильно платят на 30 дней позже, календарь это показывает, но исправляешь ты переговорами или сменой клиентов.

Что изменилось в агентстве за 90 дней

Вопрос пятницы перестал повторяться. К третьим выходным с календарём на месте основательница могла видеть вероятную кассовую позицию пятничного утра в предыдущий понедельник. Один поставщик упомянул это и предложил 1,5% скидку за стабильную своевременную оплату.

Условия оплаты клиентов очистились. Календарь сделал видимым, какие трое клиентов хронически опаздывали на 15–25 дней. Совокупное количество дней опоздания по дебиторке упало с 18 до 4 за 60 дней.

Стратегический резерв стал финансируемым. Календарь показал, что две конкретные недели каждого месяца имеют стабильный излишек. Автоматические переводы — ₴18K вместе в месяц в резерв. Через 12 недель резерв вырос с ₴0 до ₴54K.

Тревога основательницы резко упала. До календаря 6–8 проверок счёта в день. После — понедельничный 30-минутный обзор. Освободившееся ментальное пространство ушло в клиентскую работу и запуск новой сервисной линии — давший ₴280K дополнительного дохода в Q4.

«Календарь не изменил, сколько я зарабатываю. Он изменил, что я могу сделать с тем, что зарабатываю. Это другой тип бизнеса».

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Это реально нужно, если мой бизнес маленький?

С момента, когда у тебя 3+ регулярных выплаты, 2+ клиента с разными графиками или значимые переменные расходы — календарь начинает окупаться.

Таблица или специализированный инструмент?

Для первого месяца таблица. Через 30–60 дней ручных обновлений большинство переходит на инструмент.

Как далеко вперёд проектировать?

14 дней — минимум. 30 дней — оптимум. 60–90 дней при сезонности.

Что, если даты оплат клиентов непредсказуемы?

Это когда календарь наиболее ценен. Колонка уверенности подсвечивает, вокруг каких клиентов можешь планировать.

Должны ли налоги и выплаты владельцу быть в календаре?

Да, оба. Каждая выплата считается.

А для мультивалютных бизнесов?

Колонка валюты на каждой строке. Сегодняшний курс. Прогноз по валюте; конвертируй для итога.

Остались вопросы?

Мы готовы на них ответить.

Светлана Мокрицкая

Руководитель отдела заботы