Зміст

624

11 хв

18.06.2026

Питання п'ятниці: кому платити цього тижня?

Сергій Шульдік

Фінансовий експерт Finmap

«Уранці в п'ятницю у мене було три постачальники, які чекали оплату, ₴180 000 в операційному рахунку, і ₴210 000 загальної суми, що мала бути сплачена до вівторка. Я мала вибрати, кого затримати. Річ у тім — наш дохід у тому місяці був найкращим за два роки».

Вона веде діджитал-маркетингову агенцію. Шість років. Восьмеро людей. Річний дохід: ₴3 600 000. Попередній місяць закрився на ₴340 000 — найкращий місяць з моменту запуску. За будь-якою мірою «чи бізнес здоровий» — відповідь однозначно так.

І ранком у п'ятницю, сидячи з кавою, вона мала прийняти маленьке принижуюче рішення: кого з трьох постачальників затримати.

Її найбільший клієнт — ретейнер ₴65 000 — заплатив у середу, як домовлялись. Двоє проектних клієнтів мали оплатити «до кінця наступного тижня» — тобто десь між вівторком і п'ятницею. Постачальник друкарні хотів ₴48 000 до понеділка. Субпідрядник-дизайнер хотів ₴62 000 до вівторка. Фрілансер-копірайтер, що щойно завершив запуск, потребував ₴35 000 до п'ятниці. Плюс ₴42 000 зарплат у середу.

У неї були гроші. Просто не у ті дні, у які треба.

Той п'ятничний ранок став каталізатором найнуднішего, найкориснішого фінансового інструменту, який будь-коли встановлює малий бізнес: платіжного календаря. Ця стаття про те, чому він необхідний навіть коли дохід нормальний, що робить його реальним, і як побудувати за вихідні.

Парадокс: дохід нормальний, з касою болить

Більшість засновників, коли думають про «проблеми з грошовим потоком», уявляють бізнес, який втрачає гроші. Картина неправильна. Більшість проблем грошового потоку — це таймінгові проблеми у прибуткових бізнесах.

Цифри не брешуть щодо прибутковості. Місячний P&L агенції показував здорову маржу 24%. З початку року вона була на 19% вище попереднього. Троє нових клієнтів підписали за останні два місяці. З бізнесом усе було добре.

Що не було добре — це часовий зв'язок між надходженнями і витратами. Клієнти платили за своїми графіками — хто 5-го, хто 15-го, хто «до кінця місяця», хто коли згадає. Постачальники чекали оплат за своїми — багато 1-го або 15-го, байдуже коли заплатили клієнти. Зарплати мали фіксовані дати. У податків свій квартальний ритм. Жоден з цих календарів не координувався з іншими.

Банківський рахунок — це місце, де всі ці незбіжні календарі стикаються. Коли ти дивишся на залишок, ти дивишся на випадковий перетин дюжини накладних касових графіків. Іноді перетин виглядає здоровим. Іноді тривожним. Майже ніколи залишок не каже тобі чогось про наступні 14 днів — а саме тоді приймаються реальні рішення.

«У мене не було проблеми з грошима. У мене була проблема з таймінгом. Поки я не побудувала платіжний календар, я не могла відрізнити одне від іншого — і приймала рішення, ніби це одне і те саме».

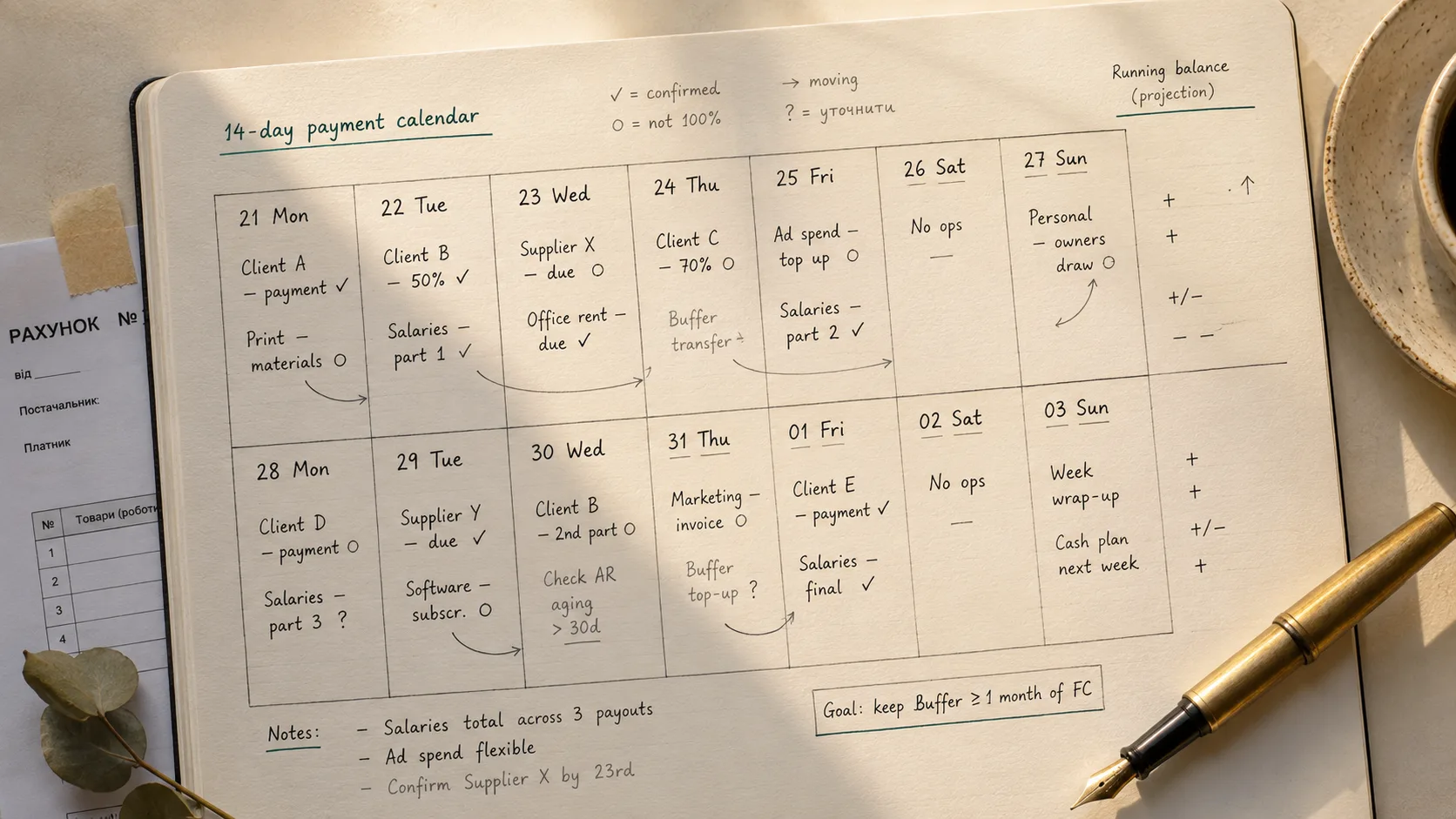

Що таке платіжний календар (і чим він не є)

Платіжний календар — це не бюджет. Це не P&L. Це не прогноз прибутку. Це не звіт про рух коштів у бухгалтерському сенсі.

Платіжний календар — це один документ — папір, таблиця або інструмент — який показує, для кожного з наступних 14–90 днів:

- Кожне заплановане надходження (платежі клієнтів, ретейнери, повернення, очікувані доходи)

- Кожна запланована виплата (постачальники, зарплати, податки, підписки, виплати власнику)

- Прогнозований залишок на кожен день: залишок попереднього дня + надходження − виплати

Це все. Найпростіша версія — одна таблиця з трьома колонками. Дата, in/out, прогноз залишку. Найскладніша версія — мульти-рахунковий дашборд з автоматичною банківською інтеграцією. Дисципліна та сама.

Що це дає, чого не дає нічого інше:

- Знання, які саме дні будуть тісними, за 14+ днів наперед

- Можливість переговорів про таймінг, а не про суму (виграти набагато легше)

- Кінець п'ятничному питанню, кого з постачальників затримати

- Захищена основа сказати клієнту «нам потрібна оплата до дати X, щоб тримати ваш проект на графіку»

- Свобода приймати стратегічні дії (знижки за дострокову оплату, переговори з постачальниками) замість реактивних

Чим не є:

- Розв'язанням реальної неприбутковості (якщо втрачаєш гроші, календар це показує, але не виправляє)

- Заміною місячному огляду P&L чи квартальному стратегічному огляду

- Заміною чесного ціноутворення чи управління дебіторкою

- Гарантією від сюрпризів (втрата великого клієнта все одно болить — але ти бачиш раніше)

Платіжний календар — це таймінговий інструмент. У цьому вся його робота.

Чотири будівельні блоки реального платіжного календаря

Робочий платіжний календар має чотири будівельні блоки. Пропусти хоча б один — і календар поступово втрачає зв'язок з реальністю і закидається протягом кварталу.

Блок один — карта рахунків. Повний інвентар усіх місць, де бізнес тримає гроші. Операційний UAH. Податковий резерв. Стратегічний резерв. USD-рахунок. EUR-рахунок. Готівка в касі. Флоат на платіжному процесорі. Передоплати клієнтів на окремому суб-рахунку. Несподівано велика кількість платіжних календарів провалюється, бо була побудована на «основному рахунку» — а основний рахунок не там, де всі гроші. Карта рахунків — фундамент точності календаря.

Блок два — журнал надходжень. Кожен очікуваний платіж від клієнта, кредитора чи іншого джерела. Для кожного запису: який клієнт, скільки, очікувана дата (найкраще здогад, не обіцянка), рівень впевненості (високий/середній/низький). Рівень впевненості — те, що відрізняє календар-фантазію від корисного. Ретейнер ₴65K від чотирирічного клієнта 5-го числа — висока впевненість. Фінальний платіж за проєкт від нового клієнта «очікується до кінця наступного тижня» — середня. Прострочений оптовий інвойс від хронічного запізнюваного «має прийти цього тижня» — низька.

Блок три — журнал виплат. Кожна запланована виплата бізнесу. Регулярні (зарплати, оренда, підписки, податкові платежі на відомі дати). Змінні (інвойси постачальників, що прийшли цього тижня, очікувані замовлення матеріалів, рахунки фрілансерів). Кожен запис: одержувач, сума, термін, критичність (обов'язково на дату / гнучко у межах тижня / договорно). Колонка критичності — це те, що дозволяє переговорити таймінг замість суми, коли з'являється стиснення.

Блок чотири — денний прогноз. Простий розрахунок поточного залишку по всіх рахунках: початковий залишок + надходження − виплати = кінцевий залишок дня. Розширений уперед на 14–90 днів. Прогноз — це те, де календар заробляє своє утримання — підсвічуючи дні, що будуть тісними, дні, що дадуть надлишок, і розриви між доходом і виплатами, які не вирішити чеканням.

Ці чотири блоки, що працюють разом — це те, що перетворює «я дивлюсь на банк тричі на день і тривожусь» на «я знаю, як виглядає кожен день наступних двох тижнів, включно з тим, які дні мають слабину, а які потребують уваги».

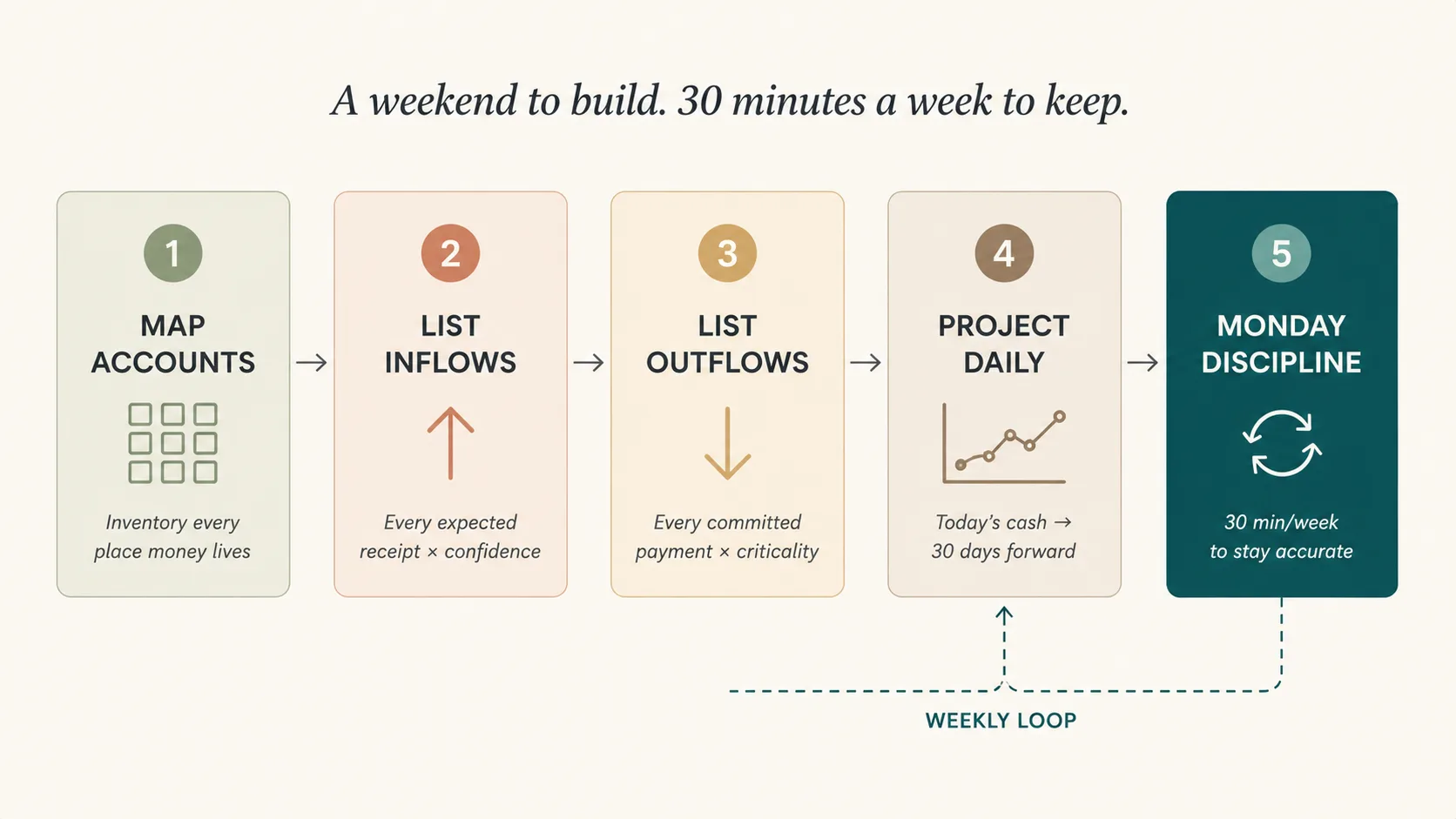

Як побудувати за вихідні — процес з 5 кроків

Перша версія займає близько 4 годин зосередженого часу. Більшість засновників розкладає це на суботу і неділю.

Крок один — скласти карту кожного рахунку, гаманця, локації готівки. Випиши всі. Для кожного: сьогоднішній залишок, валюта, типова активність. Для агенції це виявилося: Операційний UAH, Податковий UAH, Стратегічний UAH (щойно створений), USD-рахунок на рекламу, флоат платіжного процесора, готівка в офісі. Шість локацій — на загальну суму більше, ніж вона думала.

Крок два — перелічи всі очікувані надходження на 30 днів. Пройди по кожному активному клієнту. Для кожного: коли зазвичай платить, скільки, наскільки впевнено. Потім додай: кожен виставлений рахунок, що ще не оплачений (з впевненістю на основі історії клієнта). Додай інші очікувані надходження — повернення, виплати від радників, ЄС-грант, на який подавалась. Познач кожен з високою/середньою/низькою впевненістю.

Крок три — перелічи всі очікувані виплати на 30 днів. Регулярні першими: зарплати (з точними датами), оренда, кожна підписка, про яку згадаєш (відкриєш на 30% більше, ніж пам'ятала), податкові платежі на відомі дати, бухгалтер. Змінні другими: кожен інвойс постачальника у пошті, кожне очікуване замовлення матеріалів, кожна фрілансна оплата. Познач кожне критичністю: обов'язкова дата / гнучка тиждень / повністю обговорна.

Крок чотири — спрогнозуй денний залишок уперед. Почни з сьогоднішньої загальної суми готівки на всіх рахунках. Для кожного дня додай очікувані надходження і відніми очікувані виплати. Результат — колонка кінцевих залишків на кожен день наступних 30 днів. Перший раз як це робиш — очікуй сюрпризи. Більшість засновників виявляє щонайменше один тісний день у наступних 14, про який не знала, і щонайменше один надлишковий день, що дає стратегічні опції, яких вона не бачила.

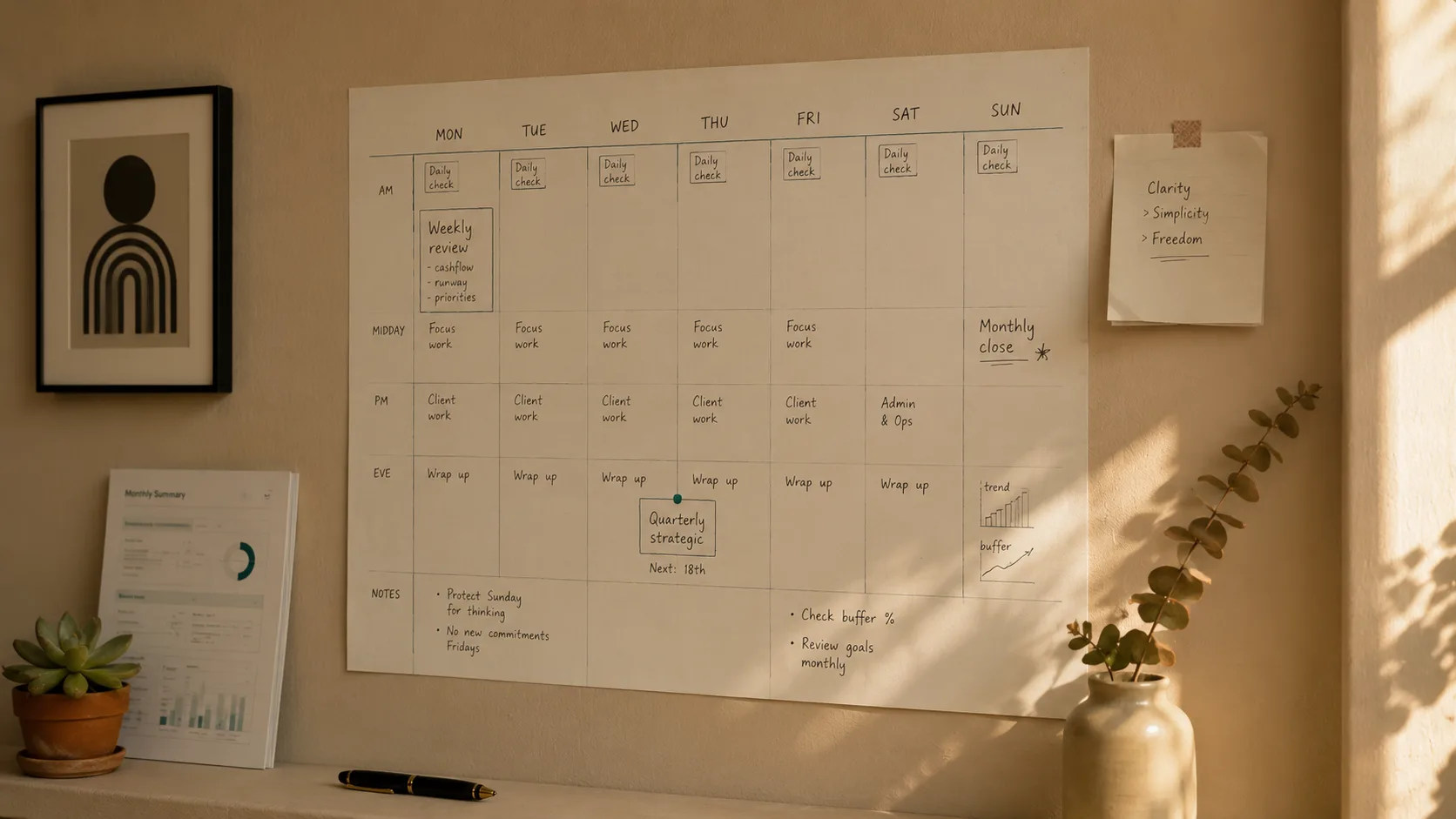

Крок п'ять — встанови понеділкову дисципліну. Кожен понеділок зранку, 30 хвилин: оновлюй календар тим, що реально сталося минулого тижня (які платежі прийшли, які ні, які сюрпризи), і розширюй прогноз ще на тиждень (щоб завжди було 30 днів уперед). Це те, що тримає календар живим. Без понеділкової дисципліни календар точний 7 днів і потім все більше фікція. З нею — це найнадійніший фінансовий документ у бізнесі.

Перша побудова найважча. Понеділкова дисципліна набагато легша — як тільки структура є, оновлення займає 25–35 хвилин.

Що платіжний календар дає — і чого не дає

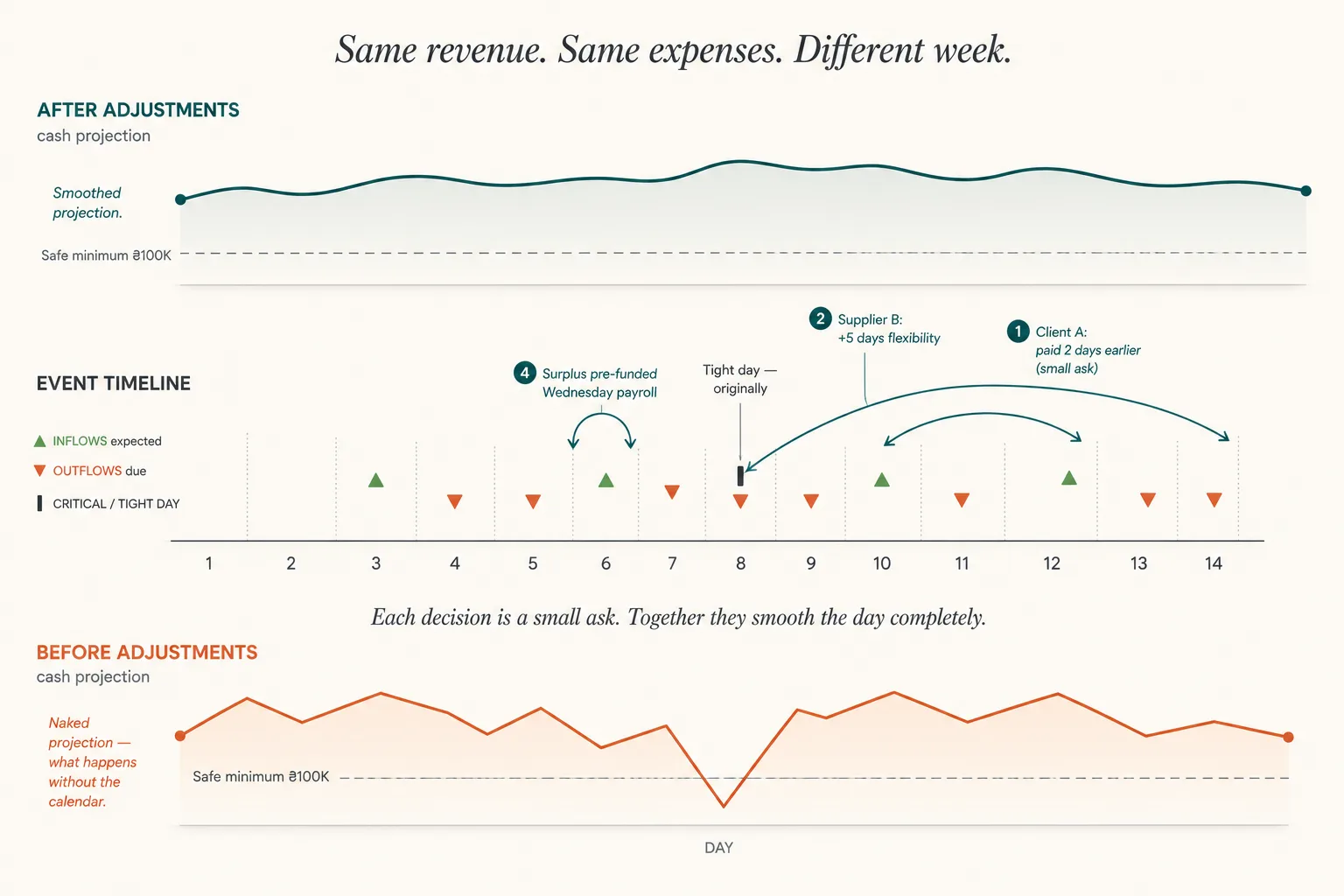

Як тільки календар на місці, тип рішень, які можеш приймати, змінюється.

Він дає переговори про таймінг замість переговорів про суму. Коли тісний день з'являється за 12 днів наперед, у тебе є опції. Можеш зателефонувати найбільшому клієнту, у якого платіж на цей тиждень, і чемно попросити, чи може він прийти на два дні раніше. Можеш зателефонувати постачальнику з гнучким інвойсом і попросити плюс 5 днів. Можеш запропонувати маленьку знижку за дострокову оплату оптовому покупцю. Можеш відкласти не критичне замовлення обладнання на тиждень. Кожне з цього — маленьке прохання. Разом — згладжують день повністю.

Він дає реальні розмови з клієнтами про умови оплати. Замість захисної позиції, коли клієнт питає про ціну, можеш мати структуровану розмову: «Наші net-30 умови працюють, лише якщо ви платите net-30. 3 з останніх 6 інвойсів були net-45 — net-50. Можемо домовитись про net-30 зі структурованим нагадуванням, або перейти на net-45 з відповідним ціноутворенням?» Це інша розмова, ніж туманний стрес про клієнтів, що пізно платять.

Він дає стратегічне використання надлишкових днів. Коли календар показує надлишковий тиждень, можеш використати його цілеспрямовано: поповнити стратегічний резерв, передплатити постачальнику за знижку, оплатити фрілансний інвойс, що давно висить, взяти виплату власнику, яку відкладала. Надлишкові тижні, що проходять невикористаними — це втрачена опціональність.

Він не виправляє структурних проблем. Якщо клієнти стабільно платять на 30 днів пізніше при net-30, календар це показує, але не виправляє — виправляєш ти переговорами або зміною клієнтів. Якщо маржі занадто тонкі, календар показує, що ти завжди тісний до 25-го, але не міняє базової маржі. Якщо ключовий клієнт — 40% доходу, календар не може цей ризик прибрати. Календар виявляє правду — він її не перетворює.

Що змінилось в агенції за 90 днів

Через три місяці після п'ятничної ранкової дилеми з постачальниками той самий бізнес виглядав структурно інакше.

Питання п'ятниці перестало повторюватись. До третього вихідного з календарем на місці, засновниця могла побачити імовірну касову позицію п'ятничного ранку у попередній понеділок. Стиснення переузгоджувались до того, як ставали терміновими — зазвичай у вівторок чи середу попереднього тижня. Постачальників перестали просити чекати, бо їм платили коли вони очікували. Один постачальник згадав це між іншим і запропонував 1,5% знижку за стабільну своєчасну оплату.

Умови оплати клієнтів очистились. Календар зробив видимим, які троє клієнтів стабільно затримуються на 15–25 днів. Засновниця провела структуровані розмови з кожним: один перейшов на депозит + баланс, один — на пряме списання 5-го, один погодився на 3% надбавку за net-45. Сукупна кількість днів запізнення по дебіторці впала з 18 до 4 за 60 днів.

Стратегічний резерв став фінансованим. Календар показав, що два конкретні тижні щомісяця мали стабільний надлишок. На ці тижні були встановлені автоматичні перекази — ₴18K разом на місяць у стратегічний резерв. Через 12 тижнів резерв виріс з ₴0 до ₴54K. До цього часу наступного року має бути понад ₴200K — достатньо, щоб поглинути втрату великого клієнта.

Тривога засновниці різко впала. До календаря засновниця перевіряла операційний рахунок 6–8 разів на день. Після — понеділковий 30-хвилинний огляд був єдиним разом, коли вона дивилась. Банківський додаток переніс у папку, яку не відкривала. Звільнений ментальний простір пішов у клієнтську роботу і запланований запуск нової сервісної лінії — яка дала ₴280K додаткового доходу у Q4.

«Календар не змінив, скільки я заробляю. Він змінив, що я можу зробити з тим, що заробляю. Це інший тип бізнесу».

Діліться корисним контентом — станьте джерелом інсайтів

Часті питання

Чи це реально потрібно, якщо мій бізнес малий?

Якщо у тебе один постачальник і один клієнт — мабуть ні. З моменту, коли у тебе 3+ регулярних виплат, 2+ клієнти з різними графіками оплати, або будь-які значущі змінні витрати — календар починає окуповуватись. До моменту, коли бізнес з 3 людей — він необхідний.

Таблиця чи спеціалізований інструмент?

Для першого місяця таблиця підходить — змушує тебе зрозуміти математику. Через 30–60 днів ручних оновлень більшість власників переходить на інструмент, бо понеділкова дисципліна стає важчою, коли реальність рухається швидше за таблицю. Правильна відповідь залежить від складності твоєї карти рахунків. З 2–3 рахунками таблиця працює нескінченно. З 5+ рахунками і банківськими інтеграціями інструмент з авто-оновленням — те, що робить понеділкову дисципліну стійкою.

Як далеко вперед календар має проектувати?

14 днів — мінімально корисний горизонт. 30 днів — солодке місце для більшості сервісних бізнесів. 60–90 днів має сенс, якщо є сезонність, довгі цикли біллінгу клієнтів або великі заплановані зобов'язання. Не пробуй проектувати на 180 днів, якщо немає конкретної причини — чим далі, тим нижча впевненість і вища вартість обслуговування.

Що, якщо дати оплат клієнтів непередбачувані?

Це саме той момент, коли календар найцінніший. Сенс не у тому, щоб мати ідеальні прогнози — сенс у тому, щоб зробити непередбачуваність видимою. Колонка «висока/середня/низька впевненість» на кожному надходженні підсвічує, навколо яких клієнтів можеш планувати, а навколо яких не можеш. Ненадійні платники стають конкретно ідентифікованими, а не туманно тривожними.

Чи мають податки і виплати власнику бути у календарі?

Так, обидва. Податки — як заплановані виплати на відомі дати. Виплати власнику — як заплановані виплати на ті дати, які ти вирішила (див. наш фреймворк дивідендів власника). Багато календарів провалюється, бо засновник ментально трактує власну виплату і податки бізнесу як «інше» — з перспективи календаря вони не інші. Кожна виплата рахується.

А для мультивалютних бізнесів?

Додай колонку валюти на кожен рядок. Використай сьогоднішній курс для прогнозу (не намагайся прогнозувати FX — це інша проблема). Прогноз показує залишки по валюті; можеш конвертувати у спільну валюту для підсумкового рядка, якщо корисно. Більшість мультивалютних бізнесів ускладнює це — тримай простим.

Залишились питання?

Ми готові на них відповісти.

Світлана Мокрицька

Керівниця відділу турботи