Зміст

Головна

/

Блог

/

500 тис ₴ у травні, 160 тис ₴ у липні: касова дисципліна, яку пропускають сезонні бізнеси

800

11 хв

18.06.2026

500 тис ₴ у травні, 160 тис ₴ у липні: касова дисципліна, яку пропускають сезонні бізнеси

Сергій Шульдік

Фінансовий експерт Finmap

«До третього тижня липня я зрозуміла, що консолідований баланс падає на ₴30 000 щоп'ятниці. У травні у нас було ₴320 000. До серпня — ₴80 000. Нічого не змінилося — крім сезону».

Вона веде бізнес дитячих освітніх програм. П'ять років. Чотирнадцять людей у команді — дванадцять педагогів, двоє адмін. Річний дохід: ₴4 800 000. За зовнішніми мірками, успішний і зростаючий бізнес.

Травень був її найкращим місяцем — ₴520 000 доходу, 18 груп повних, лист очікування. Окрилена енергією, вона найняла ще одного педагога на початку червня і підписала оренду нового кабінету з вересня. Обидва рішення мали сенс у той момент.

Потім настало літо.

Червень: ₴280 000. Липень: ₴160 000. Серпень: ₴140 000.

Фіксовані витрати не зменшилися. Педагоги залишилися на зарплаті. Оренда — та сама. Комуналка, підписки, бухгалтер — те саме. Новий педагог, найнятий у червні, був на повній зарплаті три найповільніші місяці року, виконуючи підготовчу роботу, бо груп не було.

До третього тижня серпня консолідований баланс бізнесу був ₴42 000. Два тижні до зарплати, яку вона не знала, як виплатити.

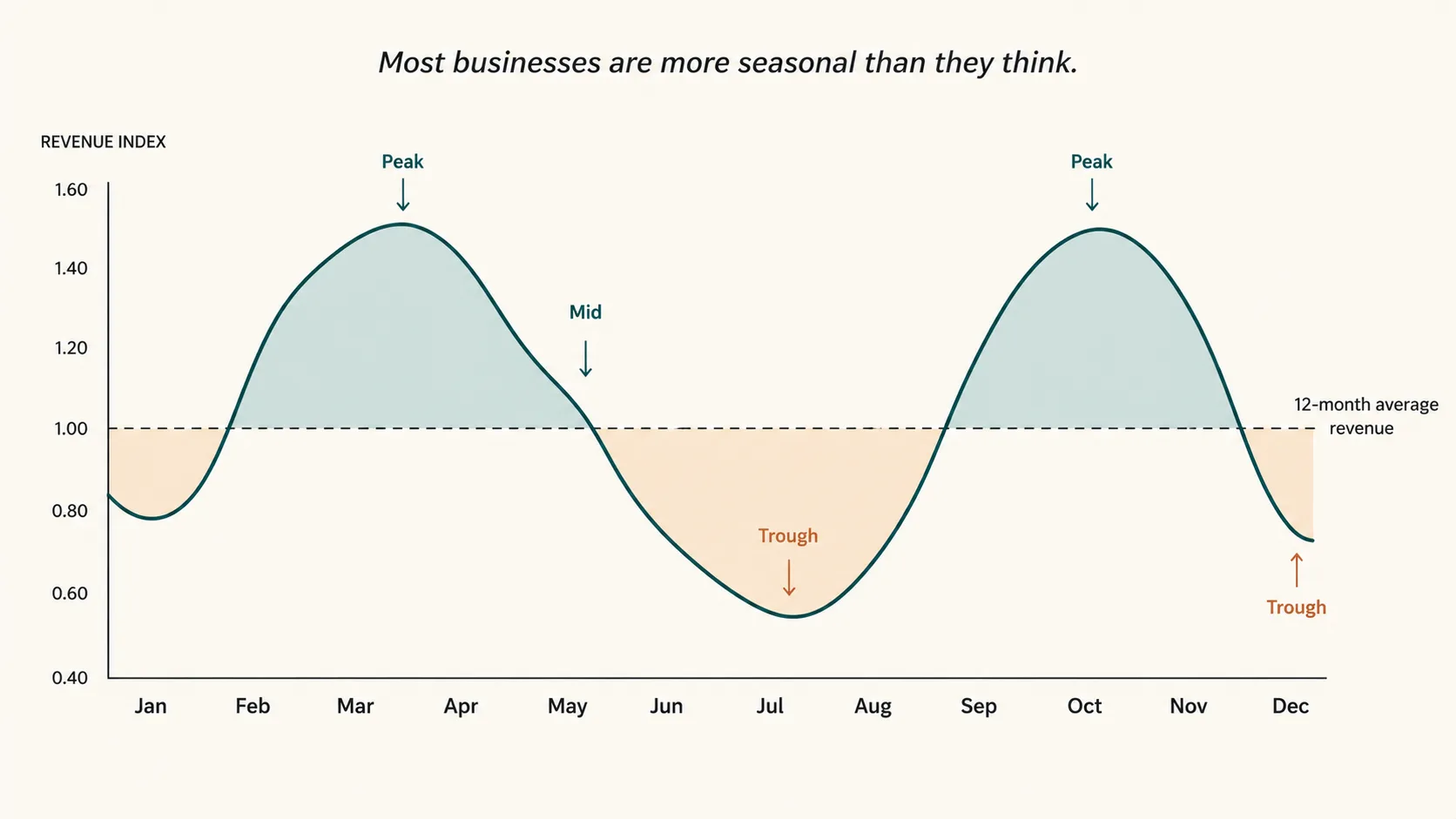

Це історія про касову пастку, у яку потрапляє майже кожен сезонний бізнес — навіть ті, чиї власники скажуть «так, звісно, ми сезонні». Знати, що у тебе сезони — це не те саме, що планувати їх. Ця стаття про дисципліну, яка живе у розриві між цими двома речами.

Парадокс: знати, що ти сезонний — це не те саме, що планувати під це

Якщо запитати будь-якого власника сезонного бізнесу, чи його бізнес сезонний, він каже «так». У шкіл є літо. У податкових консультантів — весна. У туроператорів — теплі місяці. У весільних фотографів — сезон. У опалювальних бригад — зима. У б'юті — піки навколо свят.

То чому ж більшість все одно дивується падінню?

Бо «сезонність» трактується як факт про календар, а не як обмеження на щоденні рішення. Власник знає, що лютий буде слабкий. Але у листопаді, коли дохід сильний і з'являється можливість найму, листопадовий-той-хто-приймає-рішення забуває лютневу-реальність. Дві частини того ж мозку не говорять одна з одною.

Реальне сезонне касове планування має іншу форму, ніж планування у не сезонних бізнесах. Воно трактує піки і провали як одну сукупну одиницю, а не як послідовність незалежних місяців. Фундаментальне питання перестає бути «чи можемо ми собі це дозволити?» і стає «з огляду на те, що наступний провал за 90 днів, скільки з цього пікового доходу реально мої для витрат?»

«Я знала, що вересень буде хорошим. Знала, що липень — поганим. Але коли липень прийшов, я все одно здивувалася — бо у жовтні, підписуючи оренду нового кабінету, я приймала не-сезонне рішення».

Кожен бізнес має сезонність (навіть ті, що кажуть, що ні)

Перед тим як говорити про планування, варто чесно сказати: майже кожен бізнес має вимірювану сезонність. Не лише очевидні.

Кілька прикладів з реальних консультацій:

- B2B SaaS: дохід рівніший, але обсяг нових угод падає на 30–40% у кінці липня, серпні і другій половині грудня

- Маркетингові агенції: клієнти заморожують бюджети на початку Q1 і в кінці Q4 — навіть якщо дохід відстає на 30–60 днів

- Будівництво: погода і цикли інспектування створюють 2–3-кратну хвилю між піком і провалом

- E-commerce: Black Friday → січневий провал — це 3–5-кратна хвиля для більшості категорій

- Консалтинг/сервіс: відпускні сезони (серпень, кінець грудня) знижують білабельні години на 40–60%

- Ресторани: тижнева сезонність (понеділок vs субота) накладається на місячну (лютий vs грудень)

Якщо ти казав собі «ми не дуже сезонні» — витягни 24 місяці доходу і подивись по місяцях. Патерн майже завжди там — і майже завжди більший, ніж ти думав.

Перша дисципліна сезонного касового планування — побудувати мапу сезонності: 12-місячний графік зі стовпчиками типового доходу на місяць, виведений з мінімум 24 місяців історії. Без цієї мапи кожне рішення приймається наосліп.

Чотири анти-патерни сезонних бізнесів

За консультаціями з десятками українських сезонних бізнесів, ті самі чотири анти-патерни повторюються — і власниця з вступу зробила всі чотири за вісім місяців.

Анти-патерн один. Заперечення. «Ми не дуже сезонні». Так каже власник бізнесу з вимірювальною 3-кратною хвилею. Заперечення — найдешевший анти-патерн, бо не вимагає дій. І найдорожчий, бо кожне рішення після нього ігнорує реальність.

Анти-патерн два. Recency bias. «Минулий місяць був ₴500 тис — отже можемо собі це дозволити на рівні ₴500 тис». Мозок трактує останній місяць як новий baseline, навіть коли 24 місяці даних показують, що це викид. Найми робляться, обладнання купується, оренди підписуються — усе прив'язано до числа, яке завжди було тимчасовим.

Анти-патерн три. Рішення на пік-цінах. Брати на себе фіксовані зобов'язання у пікові місяці, які треба виконувати у провальні. Класичний варіант: підписати 12-місячну оренду на більший простір у жовтні, коли дохід сильний, а потім платити за порожній більший простір у липні, коли дохід — третина жовтневого. Оренді все одно, який місяць. Зарплатам теж.

Анти-патерн чотири. Рейд на буфер. Власник інтелектуально знає, що треба відкласти «сезонний буфер», і має намір це зробити — але ніколи не робить систематично. Коли передбачуваний провал приходить, буфера немає, щоб поглинути. Те, що провал був передбачуваний, не втішає, коли баланс ₴42 тис.

Виправлення для всіх чотирьох — в одному фреймворку, який перетворює усвідомлення «ми сезонні» на операційні рішення, які реально треба змінити.

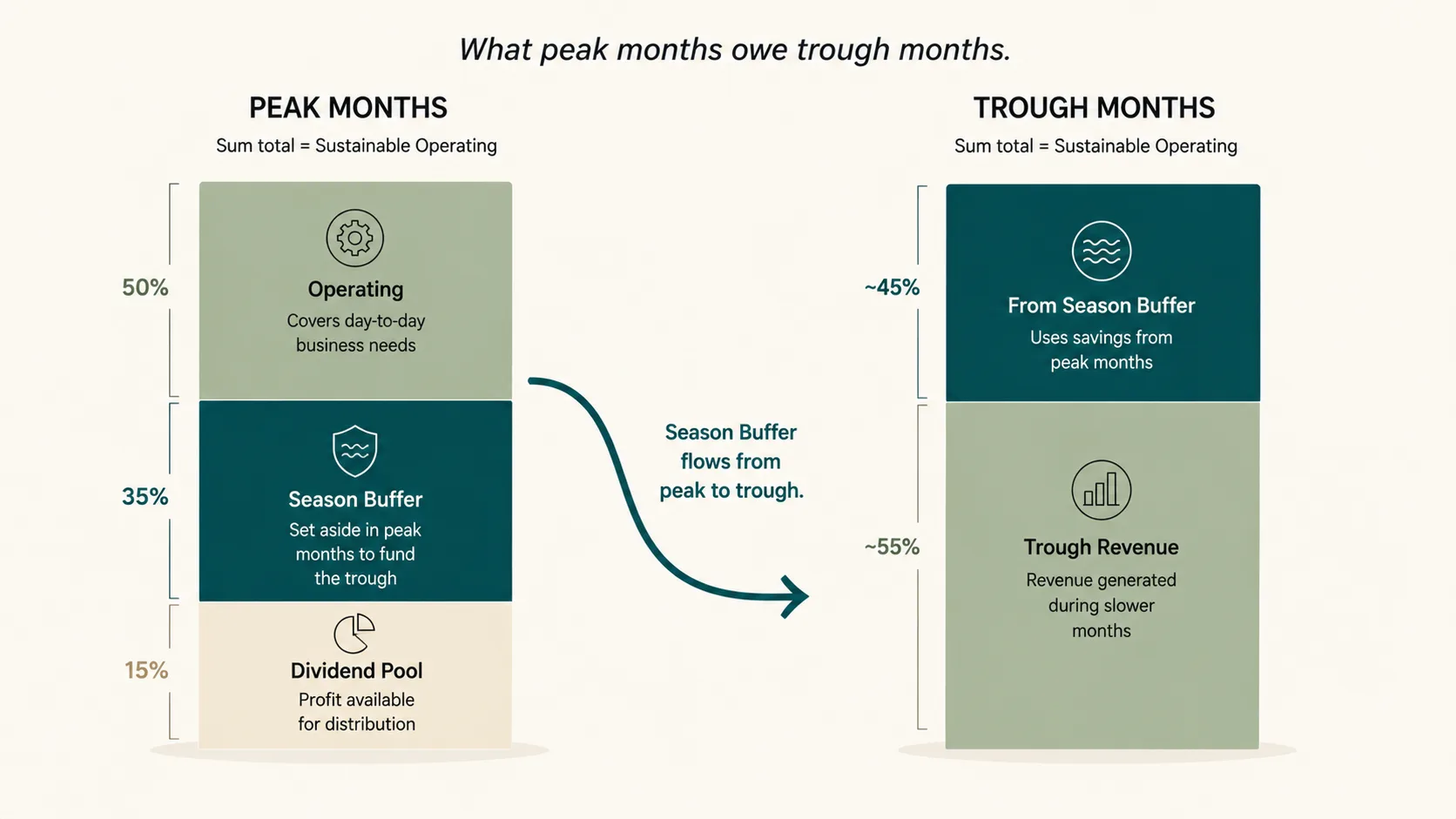

Фреймворк згладжування: що пікові місяці винні провальним

Реальне сезонне касове планування працює зворотно — від провалу.

Крок один — порахуй розмір провалу. Візьми річні фіксовані витрати. Поділи на 12 — місячні фіксовані. Відніми дохід провального місяця. Результат — провал на місяць, який треба профінансувати.

Для бізнесу з вступу: фіксовані ₴290 тис/міс, дохід провалу ₴160 тис/міс, провал ₴130 тис/міс. На 3 провальні місяці — ₴390 тис загального провалу. Це сума, яку пікові місяці винні провальним.

Крок два — встанови стелю витрат на пік. Більшість сезонних бізнесів стійко може витрачати 50–60% пікового доходу на поточну операційку, спрямувати 30–35% у сезонний буфер, і залишити 10–15% як реальний розподільний прибуток. Стеля — це дисципліна. Витратити 90% пікового доходу означає, що нічого не лишилося на провал, який наближається.

Крок три — будуй сезонний буфер протягом усього піку. Не намагайся профінансувати буфер за один-два місяці. Розподіляй послідовно по всіх пікових місяцях, щоб він зростав стабільно і передбачувано.

Для бізнесу з ~6 піковими місяцями у середньому ₴450 тис/міс: 30% алокація = ₴135 тис/міс × 6 = ₴810 тис накопиченого сезонного буфера. Комфортно вище за ₴390 тис, потрібних на провал. Залишок стає стратегічним резервом.

Крок чотири — встанови правила «off-limits під час піку». Жодних нових наймів на основі пікового доходу. Жодних покупок обладнання, прив'язаних до пікової каси. Жодних нових фіксованих зобов'язань, якщо вони не були б доступні на провальному доході. Це правило саме по собі запобігає 70% проблем сезонних бізнесів.

Крок п'ять — переглядай мапу сезонності щокварталу. Патерни змінюються. Нові продуктові лінії змінюють криву. Макро-події (війна, інфляція, демографія) змінюють поведінку клієнтів. Мапа, побудована два роки тому, може бути вже неправильною. 30-хвилинний квартальний огляд тримає її корисною.

Що бізнес змінив за 12 місяців

До кінця серпня у нашому кейсі власниця вижила — ледь. Двоє клієнтів передплатили осінній семестр, щоб закрити розрив. Особисто пройшла два тижні без власної зарплати. Новий педагог, найнятий у червні, залишилася, роблячи підготовку курсу, з угодою, що виправдає себе у вересні.

Потім вона зробила три структурні речі за наступні 90 днів.

Побудувала 24-місячну мапу сезонності. Уперше. Розклала кожен місяць доходу. Уперше побачила патерн з повною ясністю — піки були вищими, ніж вона усвідомлювала, провали глибшими. Хвиля травень-липень була 3,25×. Знання реальної цифри змінило, як вона думала про кожне майбутнє рішення.

Встановила стелю витрат на пік. З вересня кожне надходження ділилось: 55% операційні, 30% сезонний буфер, 15% стратегічний/дивіденд. Розподіл не підлягав обговоренню і відслідковувався щотижня.

Запровадила правило «off-limits під час піку». Жодних нових наймів у пікові місяці. Жодних нових оренд у пікові місяці. Жодного нового обладнання на основі пікової каси. Якщо щось виглядало привабливо у пік, моделювалось проти провальної математики до будь-якого зобов'язання.

Через дванадцять місяців:

- Середній піковий місяць: ₴495 тис (трохи вище попереднього року, бо бізнес виріс)

- Середній провальний місяць: ₴175 тис (схоже на попередній рік)

- Сезонний буфер до кінця жовтня: ₴720 000 (проти ₴42 тис попереднього року)

- Червень-серпень виживання: нуль стресу, жодних запитів передплати, власниця тримала свою зарплату

- Бонус команді у листопаді: ₴85 000 (зі стратегічного резерву — можливо, бо пік не був переспоженим)

- Чистий прибуток року: ₴1 240 000 (проти ₴1 060 000 попереднього року, попри менші витрати на ріст)

Бізнес виріс. Команда отримала більше. Літо перестало бути жахом.

«Змінилося не те, наскільки ми сезонні. Змінилося те, що я перестала прикидатися, що сезони пробачать мені, якщо я планую навколо неправильного місяця».

Діліться корисним контентом — станьте джерелом інсайтів

Часті питання

Скільки історії потрібно, щоб скласти мапу сезонності?

Мінімум 12 місяців, ідеально 24. З 24 місяцями ти можеш відрізнити «реальний сезонний патерн» від «одноразової події в одному році». Якщо у тебе менше 12 місяців, використовуй галузеві бенчмарки як стартову точку і будуй свою мапу, поки дані накопичуються.

Що, якщо мій бізнес новий і не має історії?

Використовуй галузеві дані плюс консервативні припущення. Більшість категорій мають відомі сезонні патерни — рітейл, освіта, гостинність, B2B сервіси всі мають документовані форми. Припускай, що твій бізнес слідуватиме категорійному патерну з можливо більшими хвилями (новіші бізнеси мають вищу волатильність). Будуй буфери більші, ніж формула рекомендує, поки не з'являться твої власні дані.

Чи 30% алокація буфера завжди правильна?

Залежить від співвідношення пік-провал. Для бізнесу з 1,5× хвилею достатньо 15–20% алокації. Для 3× — 30% ближче до правильного. Для 5×+ хвилі (деякий рітейл) може бути потрібно 40–50%. Рахуй від реального розриву, не з шаблону.

Чи можу я просто взяти кредитну лінію на провал замість будувати буфер?

Можеш, але це дорого. Лінія ₴390 тис, що використовується 4 місяці на рік під 24% річних, коштує ₴31 тис на рік — гроші просто зникають. Побудований і поповнюваний сезонний буфер досягає того ж результату безкоштовно. Кредитні лінії — найкраще як резерв на незвичайні події, не як заміна буфера.

Що, якщо мій сезонний буфер не використовується?

Чудова проблема. Використай його для стратегічних кроків — запланованого найму, коли з'являється правильна людина, обладнання, що компонує віддачу, авансові платежі постачальникам за кращі умови, або переказ у стратегічний резерв. Невикористаний сезонний буфер — це не втрачені гроші, це опціональність.

Як зробити команду комфортною з сезонним плануванням?

Будь прозорим щодо математики. Покажи команді мапу сезонності і план буфера. Бонуси стають можливими саме тому, що дисципліна трималась під час піку. Провальні місяці перестають бути страшними, бо всі знають, що план спрацював. Команда починає думати як власник — це і є апгрейд, на який ти чекав.

Залишились питання?

Ми готові на них відповісти.

Світлана Мокрицька

Керівниця відділу турботи