Содержание

Главная

/

Блог

/

500 тыс ₴ в мае, 160 тыс ₴ в июле: кассовая дисциплина, которую пропускают сезонные бизнесы

800

11 мин

18.06.2026

500 тыс ₴ в мае, 160 тыс ₴ в июле: кассовая дисциплина, которую пропускают сезонные бизнесы

Сергей Шульдик

Финансовый эксперт Finmap

«К третьей неделе июля я поняла, что консолидированный баланс падает на ₴30 000 каждую пятницу. В мае у нас было ₴320 000. К августу — ₴80 000. Ничего не изменилось — кроме сезона».

Она ведёт бизнес детских образовательных программ. Пять лет. Четырнадцать человек в команде — двенадцать педагогов, двое админ. Годовой доход: ₴4 800 000. По внешним меркам, успешный и растущий бизнес.

Май был её лучшим месяцем — ₴520 000 дохода, 18 групп полных, лист ожидания. Окрылённая энергией, она наняла ещё одного педагога в начале июня и подписала аренду нового кабинета с сентября. Оба решения имели смысл в тот момент.

Потом наступило лето.

Июнь: ₴280 000. Июль: ₴160 000. Август: ₴140 000.

Фиксированные расходы не уменьшились. Педагоги остались на зарплате. Аренда — та же. Коммуналка, подписки, бухгалтер — то же. Новый педагог, нанятый в июне, был на полной зарплате три самых медленных месяца года, выполняя подготовительную работу, потому что групп не было.

К третьей неделе августа консолидированный баланс бизнеса был ₴42 000. Две недели до зарплаты, которую она не знала, как выплатить.

Это история о кассовой ловушке, в которую попадает почти каждый сезонный бизнес — даже те, чьи владельцы скажут «да, конечно, мы сезонные». Знать, что у тебя сезоны — это не то же, что планировать их. Эта статья о дисциплине, живущей в разрыве между этими двумя вещами.

Парадокс: знать, что ты сезонный — это не то же, что планировать под это

Если спросить любого владельца сезонного бизнеса, сезонен ли его бизнес, он говорит «да». У школ есть лето. У налоговых консультантов — весна. У туроператоров — тёплые месяцы. У свадебных фотографов — сезон. У отопительных бригад — зима. У бьюти — пики вокруг праздников.

Так почему же большинство всё равно удивляется падению?

Потому что «сезонность» трактуется как факт о календаре, а не как ограничение на ежедневные решения. Владелец знает, что февраль будет слабым. Но в ноябре, когда доход сильный и появляется возможность найма, ноябрьский-тот-кто-принимает-решения забывает февральскую-реальность. Две части того же мозга не говорят друг с другом.

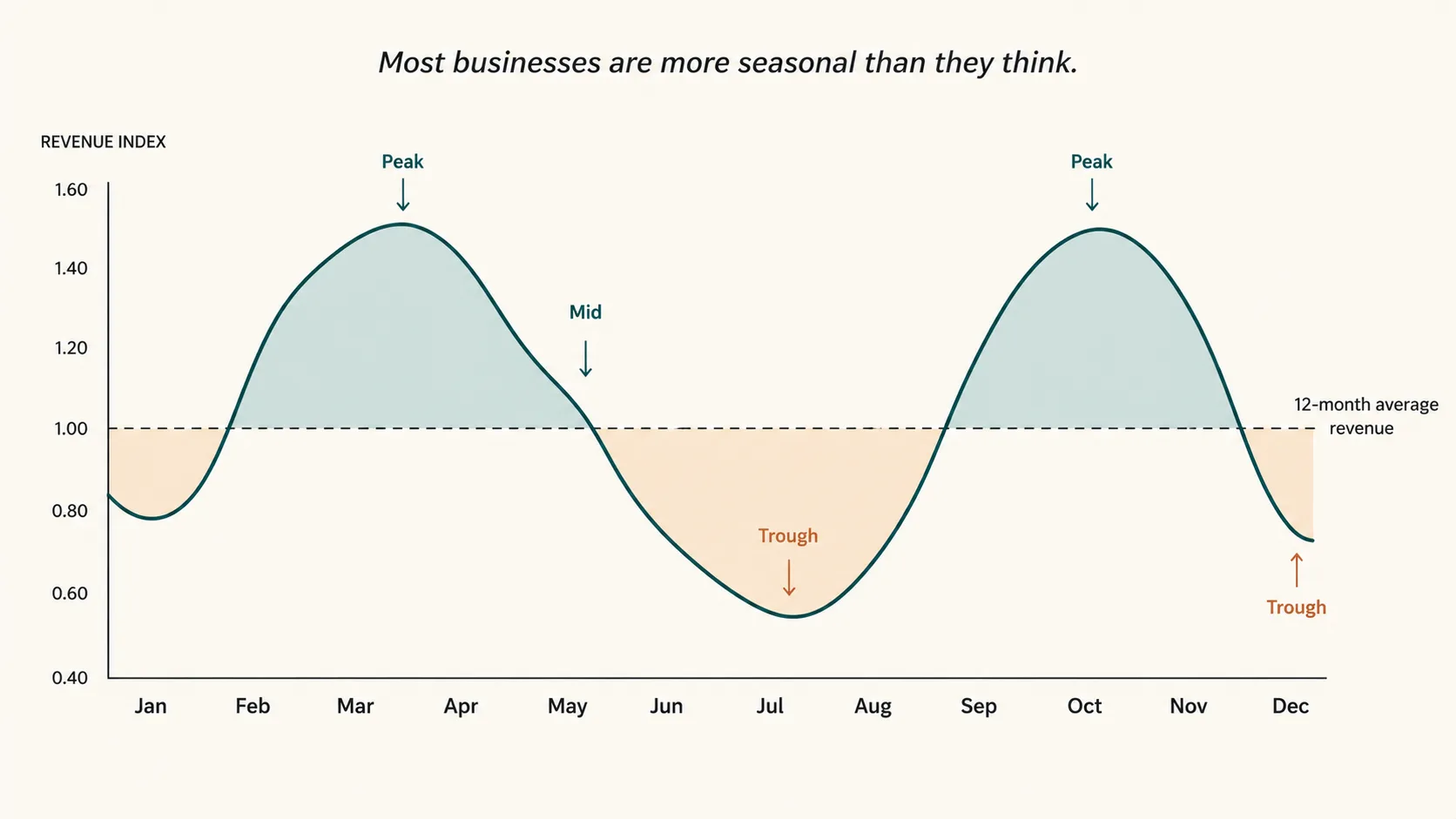

Реальное сезонное кассовое планирование имеет другую форму, чем планирование в несезонных бизнесах. Оно трактует пики и провалы как одну совокупную единицу, а не как последовательность независимых месяцев. Фундаментальный вопрос перестаёт быть «можем ли мы себе это позволить?» и становится «учитывая, что следующий провал через 90 дней, сколько из этого пикового дохода реально мои для расходов?»

«Я знала, что сентябрь будет хорошим. Знала, что июль — плохим. Но когда июль пришёл, я всё равно удивилась — потому что в октябре, подписывая аренду нового кабинета, я принимала не-сезонное решение».

У каждого бизнеса есть сезонность (даже у тех, кто говорит, что нет)

Прежде чем говорить о планировании, стоит честно сказать: почти каждый бизнес имеет измеримую сезонность. Не только очевидные.

Несколько примеров из реальных консультаций:

- B2B SaaS: доход ровнее, но объём новых сделок падает на 30–40% в конце июля, августе и второй половине декабря

- Маркетинговые агентства: клиенты замораживают бюджеты в начале Q1 и конце Q4 — даже если доход отстаёт на 30–60 дней

- Строительство: погода и циклы инспектирования создают 2–3-кратную волну между пиком и провалом

- E-commerce: Black Friday → январский провал — это 3–5-кратная волна для большинства категорий

- Консалтинг/сервис: отпускные сезоны (август, конец декабря) снижают биллабельные часы на 40–60%

- Рестораны: недельная сезонность (понедельник vs суббота) накладывается на месячную (февраль vs декабрь)

Если ты говорил себе «мы не очень сезонные» — вытащи 24 месяца дохода и посмотри по месяцам. Паттерн почти всегда там — и почти всегда больше, чем ты думал.

Первая дисциплина сезонного кассового планирования — построить карту сезонности: 12-месячный график со столбиками типичного дохода на месяц, выведенный из минимум 24 месяцев истории. Без этой карты каждое решение принимается вслепую.

Четыре анти-паттерна сезонных бизнесов

По консультациям с десятками украинских сезонных бизнесов, те же четыре анти-паттерна повторяются — и владелица из вступления совершила все четыре за восемь месяцев.

Анти-паттерн один. Отрицание. «Мы не очень сезонные». Так говорит владелец бизнеса с измеримой 3-кратной волной. Отрицание — самый дешёвый анти-паттерн, потому что не требует действий. И самый дорогой, потому что каждое решение после него игнорирует реальность.

Анти-паттерн два. Recency bias. «Прошлый месяц был ₴500 тыс — значит можем себе это позволить на уровне ₴500 тыс». Мозг трактует последний месяц как новый baseline, даже когда 24 месяца данных показывают, что это выброс. Наймы делаются, оборудование покупается, аренды подписываются — всё привязано к числу, которое всегда было временным.

Анти-паттерн три. Решения на пик-ценах. Брать на себя фиксированные обязательства в пиковые месяцы, которые надо выполнять в провальные. Классический вариант: подписать 12-месячную аренду на большее пространство в октябре, когда доход сильный, а потом платить за пустое большее пространство в июле, когда доход — треть октябрьского. Аренде всё равно, какой месяц. Зарплатам тоже.

Анти-паттерн четыре. Рейд на буфер. Владелец интеллектуально знает, что надо отложить «сезонный буфер», и намерен это сделать — но никогда не делает систематически. Когда предсказуемый провал приходит, буфера нет. То, что провал был предсказуемым, не утешает, когда баланс ₴42 тыс.

Исправление для всех четырёх — в одном фреймворке, превращающем осознание «мы сезонные» в операционные решения, которые реально надо изменить.

Фреймворк сглаживания: что пиковые месяцы должны провальным

Реальное сезонное кассовое планирование работает обратно — от провала.

Шаг один — посчитай размер провала. Возьми годовые фиксированные расходы. Подели на 12 — месячные фиксированные. Вычти доход провального месяца. Результат — провал на месяц, который надо профинансировать.

Для бизнеса из вступления: фиксированные ₴290 тыс/мес, доход провала ₴160 тыс/мес, провал ₴130 тыс/мес. На 3 провальных месяца — ₴390 тыс общего провала. Это сумма, которую пиковые месяцы должны провальным.

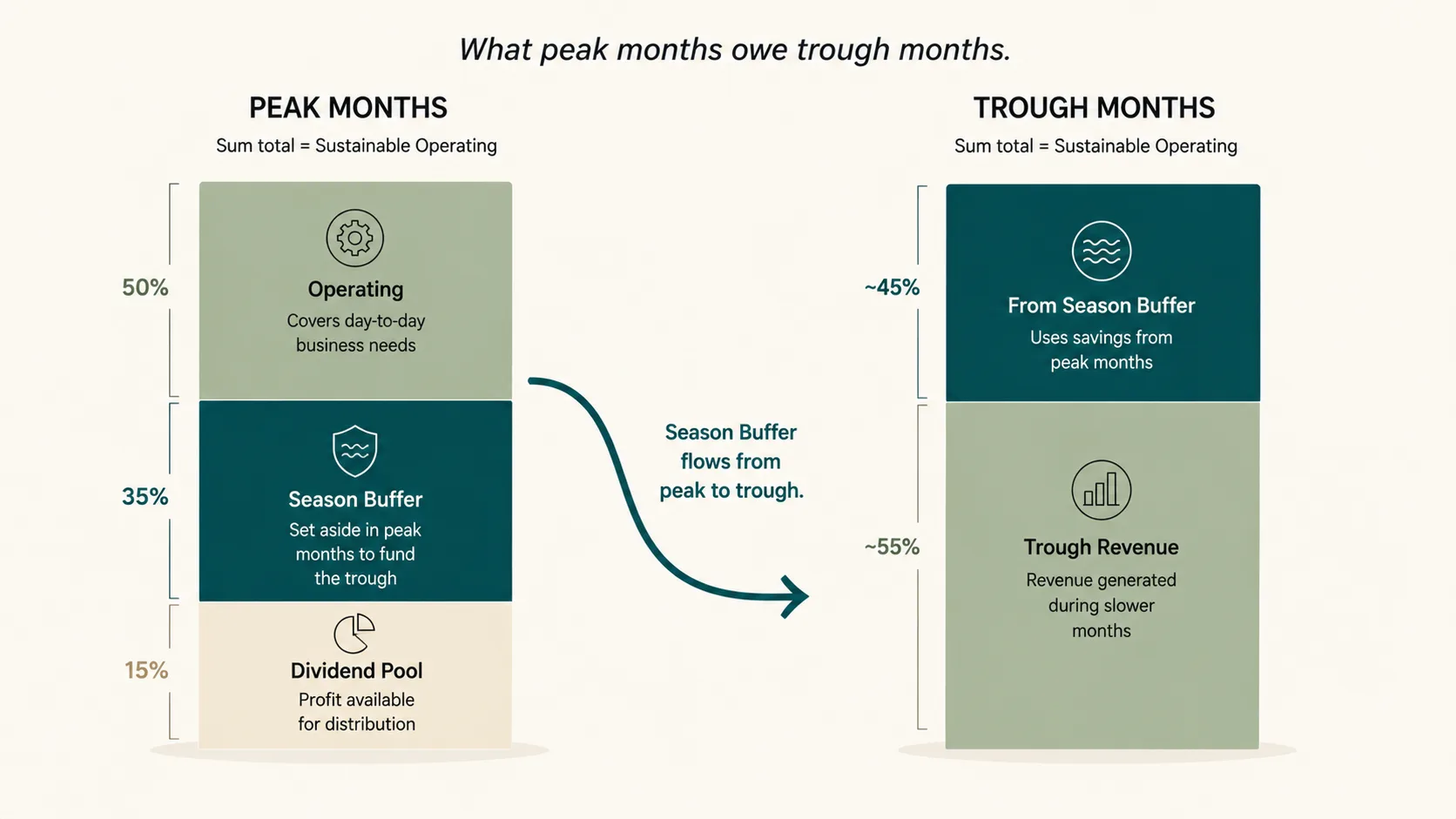

Шаг два — установи потолок расходов на пик. Большинство сезонных бизнесов устойчиво может тратить 50–60% пикового дохода на текущую операционку, направить 30–35% в сезонный буфер, и оставить 10–15% как реальную распределяемую прибыль. Потолок — это дисциплина. Потратить 90% пикового дохода означает, что ничего не осталось на провал, который приближается.

Шаг три — строй сезонный буфер на протяжении всего пика. Не пытайся профинансировать буфер за один-два месяца. Распределяй последовательно по всем пиковым месяцам, чтобы он рос стабильно и предсказуемо.

Для бизнеса с ~6 пиковыми месяцами в среднем ₴450 тыс/мес: 30% аллокация = ₴135 тыс/мес × 6 = ₴810 тыс накопленного сезонного буфера. Комфортно выше ₴390 тыс, нужных на провал. Остаток становится стратегическим резервом.

Шаг четыре — установи правила «off-limits во время пика». Никаких новых наймов на основе пикового дохода. Никаких покупок оборудования, привязанных к пиковой кассе. Никаких новых фиксированных обязательств, если они не были бы доступны на провальном доходе. Это правило само по себе предотвращает 70% проблем сезонных бизнесов.

Шаг пять — пересматривай карту сезонности ежеквартально. Паттерны меняются. Новые продуктовые линии меняют кривую. Макро-события (война, инфляция, демография) меняют поведение клиентов. Карта, построенная два года назад, может быть уже неправильной. 30-минутный квартальный обзор держит её полезной.

Что бизнес изменил за 12 месяцев

К концу августа в нашем кейсе владелица выжила — едва. Двое клиентов предоплатили осенний семестр, чтобы закрыть разрыв. Лично прошла две недели без собственной зарплаты. Новый педагог, нанятый в июне, осталась, делая подготовку курса, с договорённостью, что оправдает себя в сентябре.

Потом она сделала три структурные вещи за следующие 90 дней.

Построила 24-месячную карту сезонности. Впервые. Разложила каждый месяц дохода. Впервые увидела паттерн с полной ясностью — пики были выше, чем она осознавала, провалы глубже. Волна май-июль была 3,25×. Знание реальной цифры изменило, как она думала о каждом будущем решении.

Установила потолок расходов на пик. С сентября каждое поступление делилось: 55% операционные, 30% сезонный буфер, 15% стратегический/дивиденд. Распределение не подлежало обсуждению и отслеживалось еженедельно.

Ввела правило «off-limits во время пика». Никаких новых наймов в пиковые месяцы. Никаких новых аренд в пиковые месяцы. Никакого нового оборудования на основе пиковой кассы. Если что-то выглядело привлекательно в пик, моделировалось против провальной математики до любого обязательства.

Через двенадцать месяцев:

- Средний пиковый месяц: ₴495 тыс (немного выше предыдущего года, потому что бизнес вырос)

- Средний провальный месяц: ₴175 тыс (похоже на предыдущий год)

- Сезонный буфер к концу октября: ₴720 000 (против ₴42 тыс предыдущего года)

- Июнь-август выживание: ноль стресса, никаких запросов предоплаты, владелица держала свою зарплату

- Бонус команде в ноябре: ₴85 000 (из стратегического резерва — возможно, потому что пик не был перерасходован)

- Чистая прибыль года: ₴1 240 000 (против ₴1 060 000 предыдущего года, несмотря на меньшие расходы на рост)

Бизнес вырос. Команда получила больше. Лето перестало быть кошмаром.

«Изменилось не то, насколько мы сезонные. Изменилось то, что я перестала притворяться, что сезоны простят меня, если я планирую вокруг неправильного месяца».

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Сколько истории нужно, чтобы составить карту сезонности?

Минимум 12 месяцев, идеально 24. С 24 месяцами ты можешь отличить «реальный сезонный паттерн» от «одноразового события в одном году». Если у тебя меньше 12 месяцев, используй отраслевые бенчмарки как стартовую точку и строй свою карту, пока данные накапливаются.

Что, если мой бизнес новый и не имеет истории?

Используй отраслевые данные плюс консервативные предположения. Большинство категорий имеют известные сезонные паттерны — ритейл, образование, гостеприимство, B2B сервисы все имеют документированные формы. Предполагай, что твой бизнес будет следовать категорийному паттерну с возможно большими волнами (более новые бизнесы имеют более высокую волатильность). Строй буферы больше, чем формула рекомендует, пока не появятся твои собственные данные.

Всегда ли 30% аллокация буфера правильная?

Зависит от соотношения пик-провал. Для бизнеса с 1,5× волной достаточно 15–20% аллокации. Для 3× — 30% ближе к правильному. Для 5×+ волны (некоторый ритейл) может быть нужно 40–50%. Считай от реального разрыва, не из шаблона.

Могу ли я просто взять кредитную линию на провал вместо строить буфер?

Можешь, но это дорого. Линия ₴390 тыс, используемая 4 месяца в год под 24% годовых, стоит ₴31 тыс в год — деньги просто исчезают. Построенный и пополняемый сезонный буфер достигает того же результата бесплатно. Кредитные линии — лучшее как резерв на необычные события, не как замена буфера.

Что, если мой сезонный буфер не используется?

Отличная проблема. Используй его для стратегических шагов — запланированного найма, когда появляется правильный человек, оборудования, дающего сложный возврат, авансовых платежей поставщикам за лучшие условия, или перевода в стратегический резерв. Неиспользованный сезонный буфер — это не потерянные деньги, это опциональность.

Как сделать команду комфортной с сезонным планированием?

Будь прозрачным с математикой. Покажи команде карту сезонности и план буфера. Бонусы становятся возможными именно потому, что дисциплина держалась во время пика. Провальные месяцы перестают быть страшными, потому что все знают, что план сработал. Команда начинает думать как владелец — это и есть апгрейд, на который ты ждал.

Остались вопросы?

Мы готовы на них ответить.

Светлана Мокрицкая

Руководитель отдела заботы