Содержание

1.1k

11 мин

18.06.2026

14 часов в неделю «проверять финансы» — и всё равно удивляться

Сергей Шульдик

Финансовый эксперт Finmap

«У меня банковское приложение было открыто чаще, чем почта. Я знала каждый платёж поставщику, каждый клиентский счёт, каждый недельный баланс — и всё равно не увидела ₴280 000 дыры, накрывшей нас в сентябре».

Она ведёт ИТ-консалтинговый бизнес. Шесть лет. Двенадцать человек. Годовой доход: ₴6 000 000. По внешним меркам, успешная фирма со стабильной книгой клиентов.

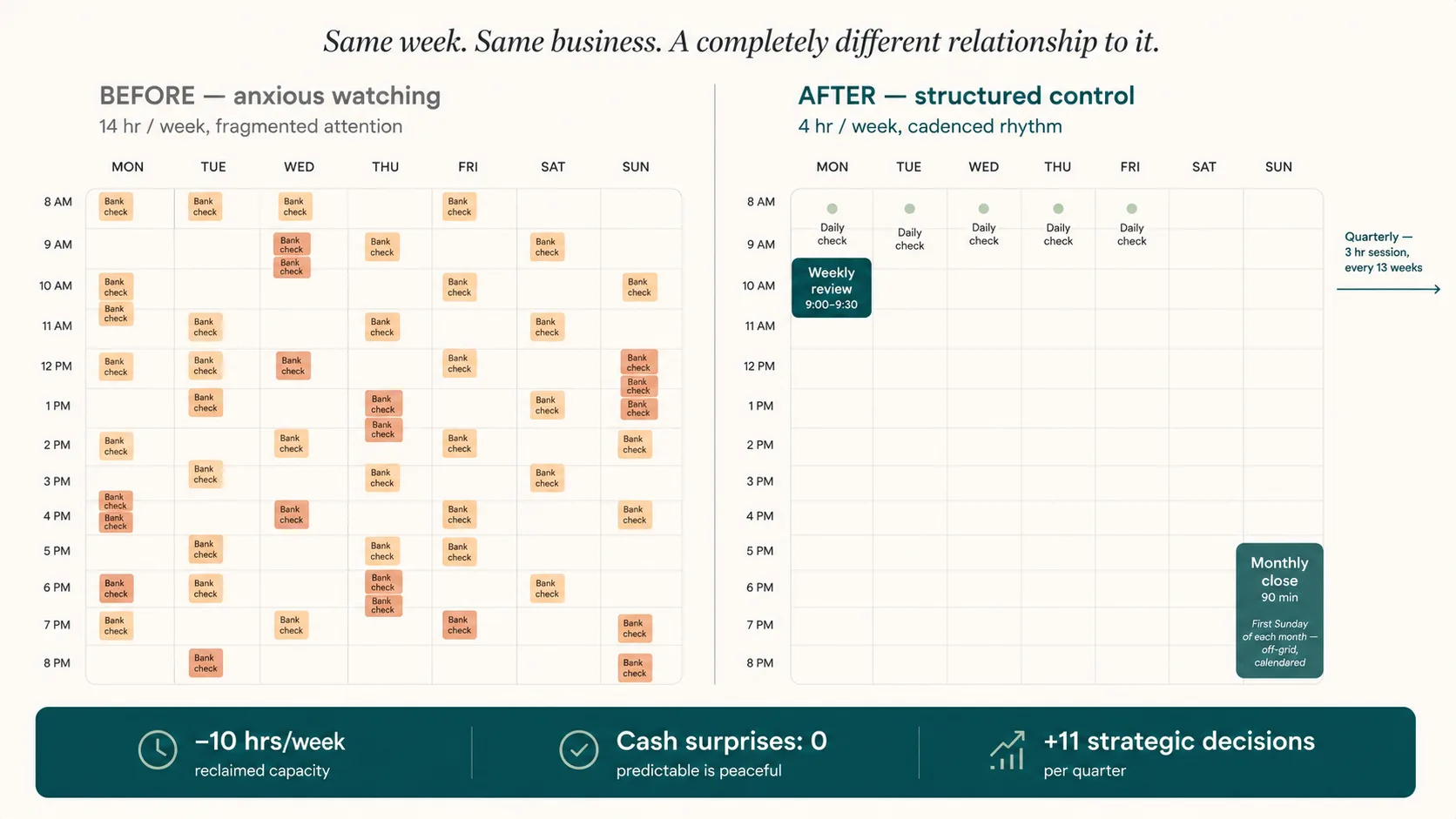

По собственной оценке, она также тратит около двух часов ежедневно на мониторинг финансов. Банковские приложения утром. Просмотр таблицы на обед. Быстрый взгляд на кассу перед сном. Ментальные симуляции по выходным. Итого: около 14 часов в неделю — почти неполная занятость — посвящённых «наблюдению за финансами».

А в конце сентября прошлого года она пропустила ₴280 000 кассового провала на полных 30 дней. Один крупный клиент задержал оплату на 6 недель. Две новые сделки сдвинулись с августа на октябрь. Пришло время уплаты ЕСВ. Комбинация должна была быть видимой с середины июля. Но её 14 часов в неделю были потрачены на наблюдение, не на контроль — и разница между этими двумя словами — это и есть бо́льшая часть этой статьи.

Парадокс неловкий. Больше часов на финансы не равно большему контролю. Часто они равны большей тревоге с меньшим действенным сигналом. Это история о том, что изменилось, когда она заменила тревожное наблюдение реальной системой — и получила назад 50+ часов в месяц в процессе.

Парадокс: наблюдать — это не контролировать

Большинство основателей, когда их бизнес становится достаточно большим, чтобы ощущаться финансово сложным, вырабатывает привычку, которую они называют «внимательно следить за финансами». На практике эта привычка это:

- Открывать банковское приложение по несколько раз в день

- Мысленно прокручивать кассовые симуляции во время поездок

- Бросать взгляд на последний P&L сразу, как бухгалтер его присылает

- Открывать таблицу каждый раз, когда клиент платит или поставщик присылает счёт

- Лежать без сна некоторые ночи, прикидывая следующий месяц

Это не контроль. Это тревожный мониторинг. Он производит стресс, съедает часы и даёт мало полезного сигнала — потому что данные, за которыми наблюдаешь (сегодняшний банковский остаток, поступления этой недели), в основном шум, а сигналы, которые реально имеют значение (90-дневный прогноз кассы, маржинальный доход по клиентам, траектория фиксированных расходов), даже не на экране.

«То, за чем я следила, было не тем. Сегодняшние наличные не говорят тебе об октябре. К моменту, когда банковский баланс показывает проблему, проблема уже там неделями».

Реальный финансовый контроль структурно другой от тревожного наблюдения. У него есть каденции. У него чёткие права решений. У него определённые сигналы. И — контринтуитивно — он занимает намного меньше времени, потому что каждая единица времени тратится на правильный вопрос, а не на то, что вызывает тревогу в момент.

Эта статья о том, как это установить.

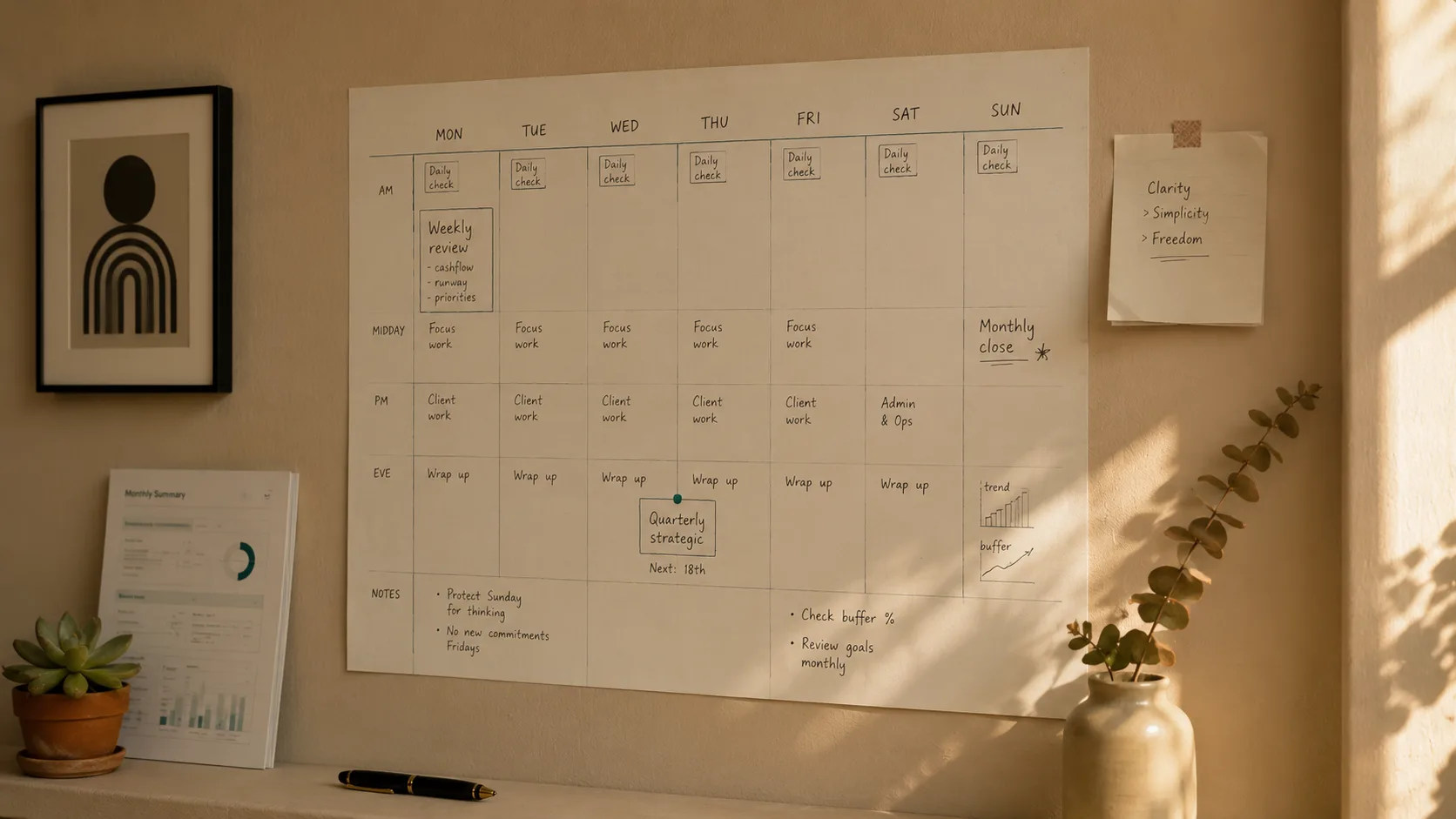

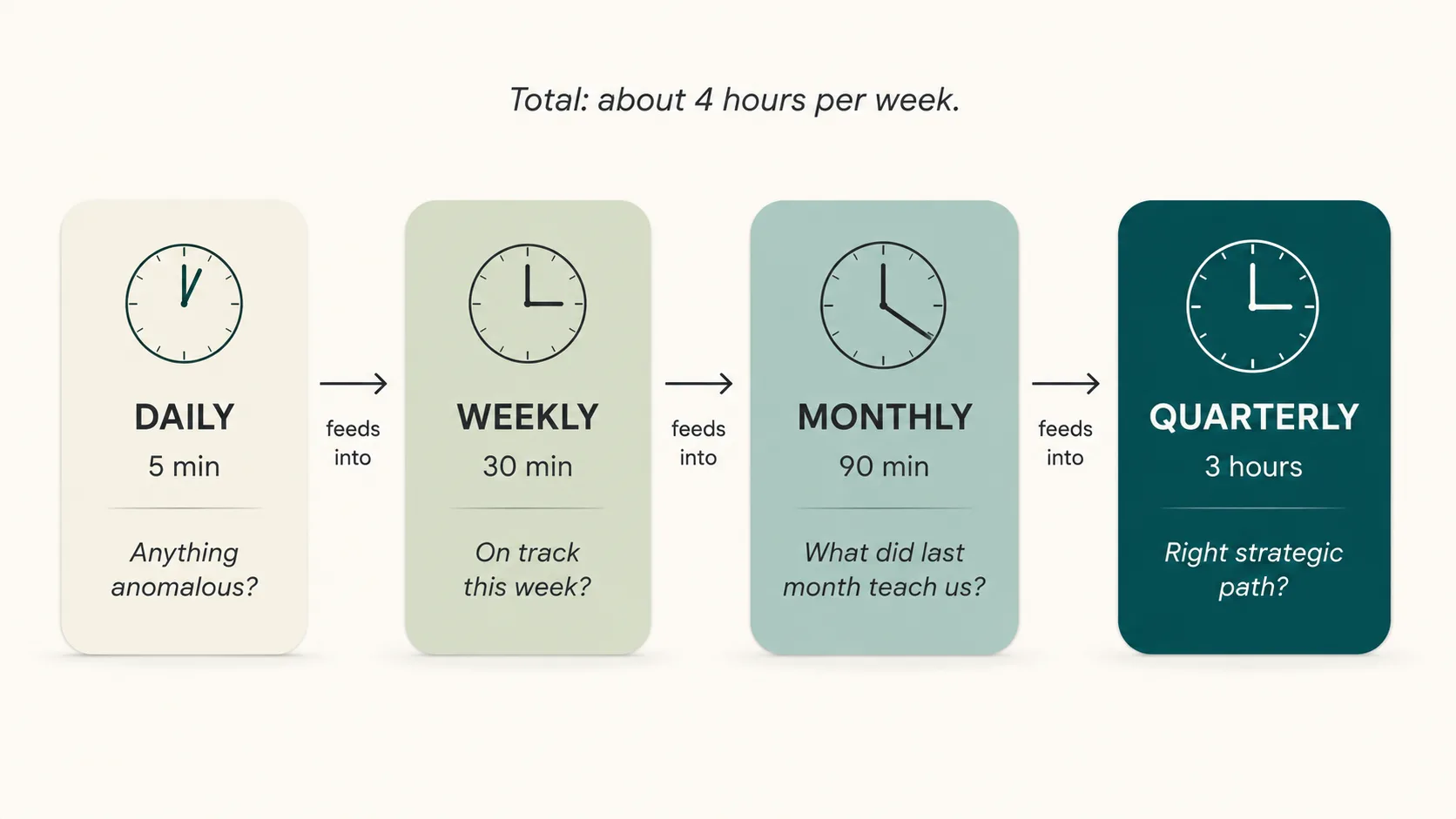

Четырёхкаденционный контурный цикл

Финансовый контроль — не одна активность. Это четыре активности в четырёх разных каденциях, у каждой своя цель, у каждой свой временной бюджет. Вместе они формируют контурный цикл, ловящий проблемы за 30–90 дней до их прихода.

Ежедневно — 5 минут — «Операционно ли мы безопасны сегодня?»

Единственный легитимный ежедневный вопрос — произошло ли что-то аномальное за последние 24 часа. Взгляд на консолидированную кассовую позицию. Скан необычных транзакций. Это всё. Всё, что больше 5 минут в день на финансы — это тревога, не контроль.

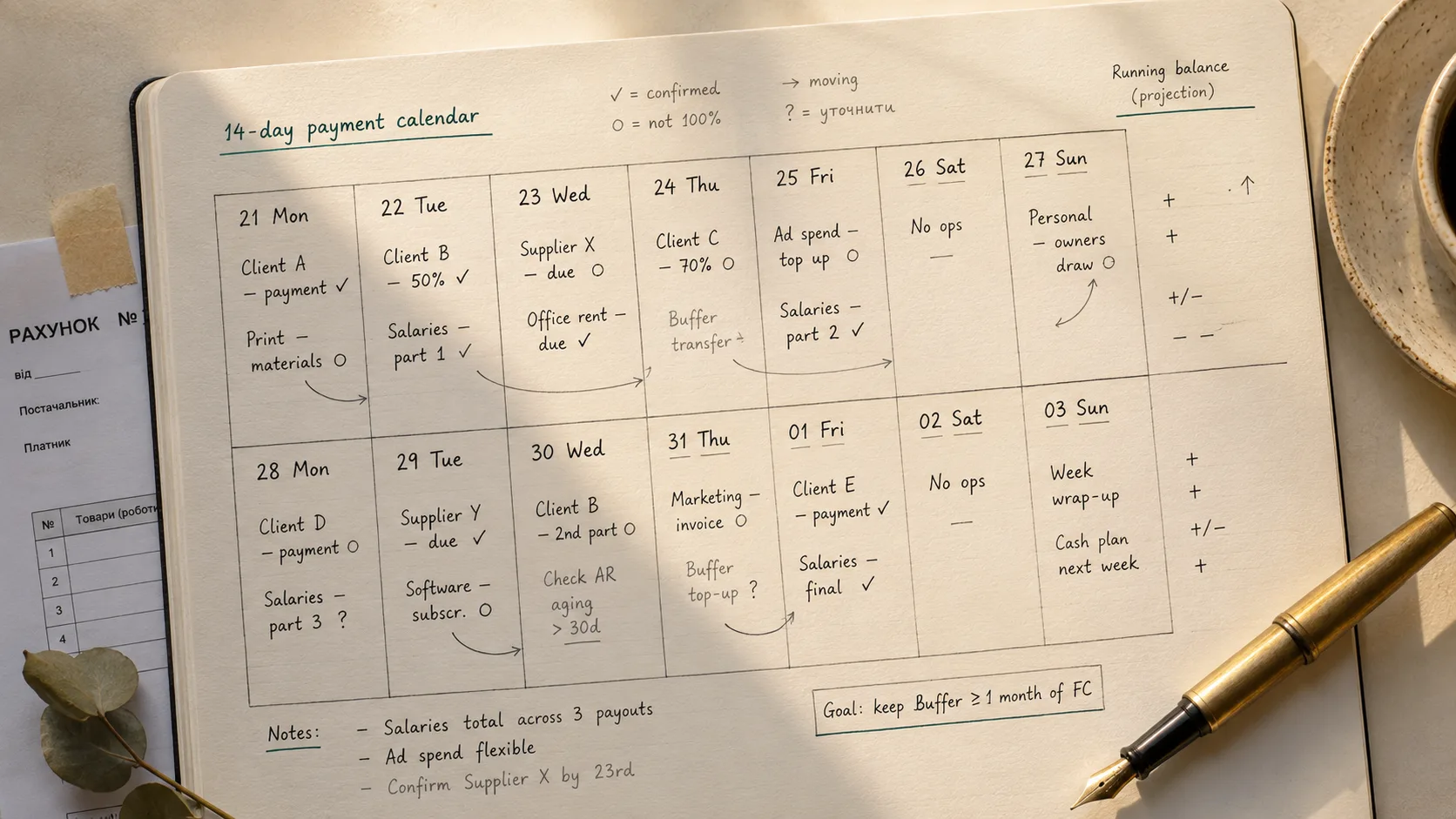

Еженедельно — 30 минут — «На треке ли мы на этой неделе?»

Раз в неделю, идеально утром понедельника, посмотри на 14-дневный платёжный календарь. Есть ли клиентские платежи, ожидаемые на этой неделе, не пришедшие? Есть ли платежи поставщикам? Что-то, на что ты подписалась прошлой неделей, теперь проблематично? Это ловит проблемы за 1–2 недели до того, как они становятся критическими.

Ежемесячно — 90 минут — «Что прошлый месяц нам говорит?»

Первое воскресенье или понедельник каждого месяца, 90-минутный структурированный обзор. Полный P&L закрытого месяца. Отклонения против прогноза — что было забюджетировано, что произошло, почему разрыв. Обнови 90-дневный кассовый прогноз на основе реальности месяца. Обнови ключевые метрики: маржу по клиентам, траекторию фиксированных расходов, runway в месяцах.

Ежеквартально — 3 часа — «На правильном ли мы стратегическом пути?»

Раз в квартал, полудневная сессия — идеально с бухгалтером или финансовым советником. Большие вопросы: Сезонный паттерн ещё такой, как мы думали? Надо ли менять цены? Надо ли менять штат? Дивидендная формула ещё уместна? Есть ли структурные сдвиги в клиентском миксе, расходах, маржах? Это слой, где принимаются реальные стратегические решения.

Общий временной бюджет: около 4 часов в неделю — включая ежедневные взгляды. Меньше трети того, что потребляет тревожное наблюдение. С драматически большим полезным результатом.

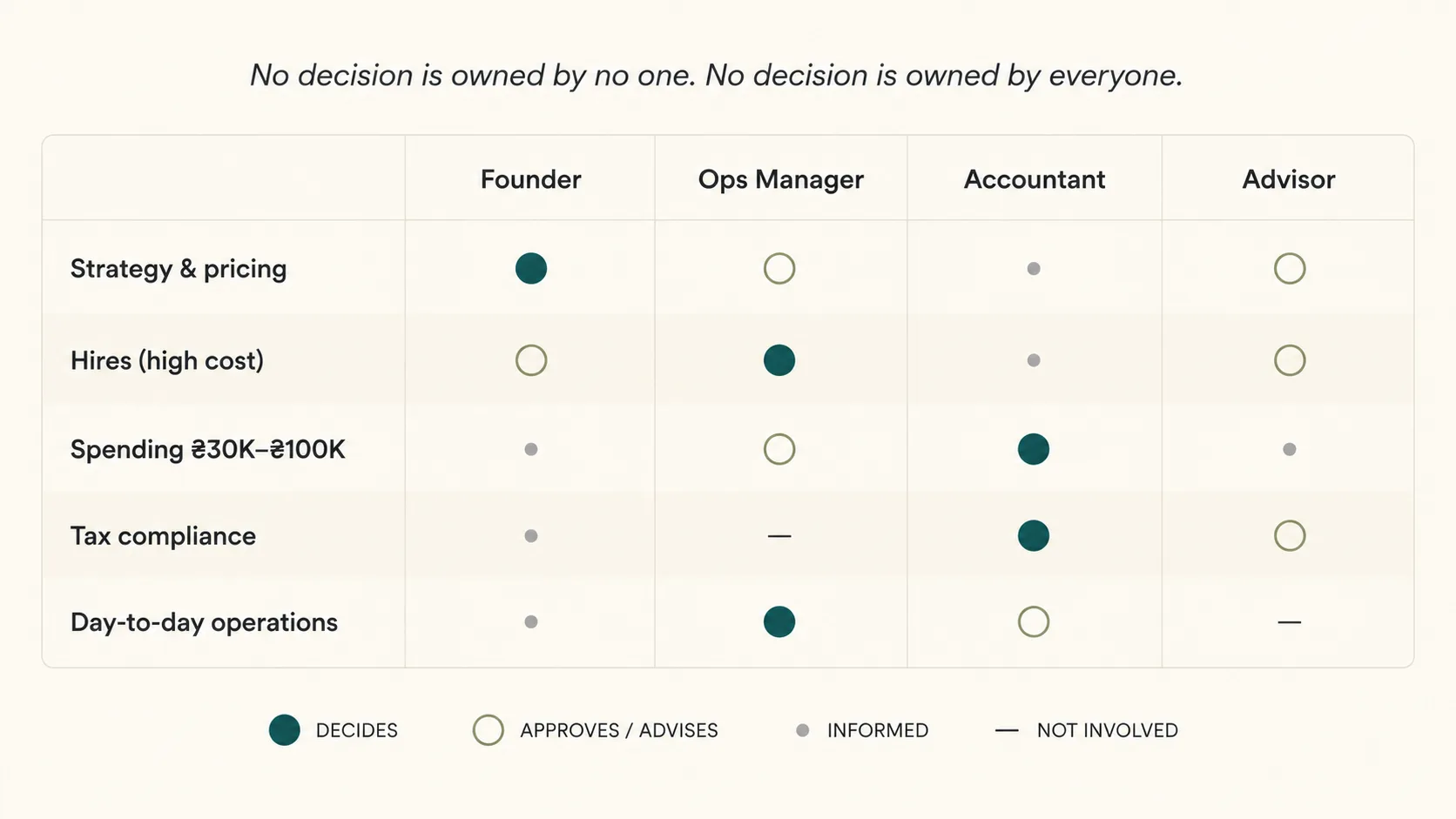

Матрица прав решений — кто что решает

Вторая нога реального контроля — ясность относительно того, кто что решает на каком пороге. Большинство основателей по умолчанию «я решаю всё» — что звучит ответственно, но на самом деле противоположно контролю. Это создаёт узкие места. Это означает, что малые решения получают то же внимание, что и большие. Это гарантирует, что основатель в мелочах, когда должен делать стратегическую работу.

Рабочая матрица прав решений для украинского сервисного бизнеса ₴3–10M выглядит примерно так:

| Тип решения | Основатель | Ops-менеджер | Бухгалтер | Советник |

|---|---|---|---|---|

| Стратегия, ценообразование, рынок | Решает | Информирован | Информирован | Советует |

| Наймы > ₴50K/мес стоимости | Решает | Советует | Информирован | – |

| Наймы < ₴50K/мес стоимости | Утверждает | Решает | – | – |

| Расходы < ₴30K, разовые или регулярные | Информирован | Решает | – | – |

| Расходы ₴30K–₴100K | Утверждает | Предлагает | Просматривает | – |

| Расходы > ₴100K | Решает | Предлагает | Просматривает | Советует |

| Налоговый комплаенс, отчётность | Информирован | – | Решает | – |

| Выплаты владельца и дивиденды | Решает | – | Просматривает | Советует |

| Ежедневная операционка | – | Решает | – | – |

Конкретные пороги имеют меньше значения, чем принцип. Каждый тип решения имеет одного человека, который «решает» — единый центр ответственности — и других, кто утверждает, информирован или советует. Ни одно решение не принадлежит никому. Ни одно решение не принадлежит всем.

Как только эта матрица существует, «наблюдение за финансами» перестаёт быть непрерывной основательской активностью и становится серией структурированных моментов. 5-минутный ежедневный взгляд отвечает на «что-то необычное?». 30-минутный недельный обзор отвечает на «что-то в следующие 14 дней, что требует моего решения?». В большинстве дней ответы «нет» и «ничего» — и основатель возвращается к строительству бизнеса.

Четыре анти-паттерна тревожного контроля

По консультациям с десятками украинских владельцев бизнеса, те же четыре анти-паттерна повторяются. ИТ-консалтинговая основательница совершила все четыре.

Анти-паттерн один. Ежедневная проверка банковского баланса. Открывать банковское приложение несколько раз в день, чтобы «увидеть, где мы». Эта активность стоит часов в неделю и даёт почти ноль полезного сигнала — потому что ежедневные колебания в основном шум. Единственный легитимный ежедневный вопрос «что-то аномальное?» — и это требует 90 секунд, не 90 минут.

Анти-паттерн два. P&L как единое ведро. Смотреть на монолитное число прибыли-убытка и успокаиваться (или тревожиться) без сегментации. Реальный обзор требует разбивки: по клиентам, по сервисным линиям, по месяцам, по категориям расходов. Агрегатное число может быть здоровым, пока базовый микс гниёт. Анти-паттерн — никогда не смотреть на компоненты.

Анти-паттерн три. Ловушка «обзор, когда будет время». Откладывать месячные и квартальные обзоры «до того, как станет спокойнее». Никогда не станет спокойнее — это природа ведения бизнеса. Месячный обзор должен быть календарным событием с фиксированным слотом, как платёжный цикл. Пропустить его раз означает пропустить три раза подряд, и заметить через шесть месяцев, что что-то серьёзно сдвинулось.

Анти-паттерн четыре. Ловушка «всё — основательское решение». Отказываться делегировать любое решение о расходах или операционное — «а вдруг неправильно?». Результат — основатель тратит часы в неделю на ₴2 000 решения, пока ₴200 000 стратегические получают меньше внимания, чем им нужно. Исправление — матрица прав решений — владеется последовательно, не импровизируется.

Эти четыре паттерна — то, почему основатели могут тратить 14 часов в неделю на финансы и всё равно удивляться. Активности кажутся продуктивными, но не производят контроль.

Что ИТ-консалтинговый бизнес изменил за 90 дней

После сентябрьского провала — который она покрыла, открыв личную кредитную линию под некомфортный процент — основательница сделала три изменения.

Установила четырёхкаденционный цикл. Ежедневный 5-минутный взгляд в 8:30, до проверки почты. Еженедельный 30-минутный обзор каждый понедельник утром. Ежемесячное 90-минутное закрытие первого воскресенья каждого месяца, с бухгалтером на 30 минут из тех 90. Квартальная 3-часовая сессия с бухгалтером и внешним финансовым советником. Каденции стали календарными событиями со своими встречевыми блоками — без права обсуждения, не сдвигаются ради «срочных» вопросов.

Построила матрицу прав решений с операционным менеджером. Решения о расходах под ₴30K перешли полностью к ops-менеджеру. Наймы под ₴50K месячной стоимости: ops-менеджер решает, основательница утверждает. Выше этих порогов — основательница решает. Матрица жила на печатной странице на её столе и на Notion-странице, к которой команда могла обращаться.

Перестала открывать банковское приложение вне каденционных моментов. Конкретное правило запрещённого поведения. Приложение на телефоне перенесла в папку, которую она не посещала. В 8:30 утренняя проверка была единственным разом, когда она смотрела. Когда настигал импульс тревоги — а он настигал, часто, первые три недели — она отмечала его в списке «вещей для обсуждения на понедельничном недельном обзоре».

Через двенадцать недель:

- Время на финансы в неделю: упало с ~14 часов до ~4 часов

- Тревожные проверки в день: упали с 6+ до 0 к 5-й неделе

- Стратегические решения, реально принятые: 11 в первом квартале, против 4 предыдущего квартала

- Кассовые сюрпризы: ноль. Октябрьско-ноябрьская просадка пайплайна была замечена в середине августа и управлялась проактивно (скидка за досрочную оплату трём инвойсам, отложены две покупки оборудования, кредитная линия не трогалась).

- Чистая прибыль: примерно ровная за квартал (~₴380K) — но 50+ часов в месяц, которые она получила назад, ушли в закрытие двух новых клиентов в Q4, выросших бизнес на 18% YoY.

«Удивительное было не то, что у меня больше контроля. А то, что у меня больше контроля при меньшем объёме того, что я делала раньше. Тревога — это не контроль. Это просто тревога с финансовой этикеткой».

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Как начать, если я сейчас в паттерне «тревожного наблюдения»?

Начни с 5-минутного ежедневного правила, плюс правила запрещённого поведения для банковского приложения вне того окна. Только эти два изменения на две недели. Они производят немедленное снижение стресса и демонстрируют, что ничего не ломается. Затем добавь 30-минутный недельный обзор. Построй до месячного и квартального в течение квартала.

Нужен ли финансовый советник для квартального обзора?

Сильно рекомендуется для бизнесов выше ₴3M годового дохода. Внешний советник на квартальной каденции добавляет перспективу, которой взгляд изнутри не имеет. Для меньших бизнесов комбинация основатель + бухгалтер может заменить, но основатель должен обязаться ставить действительно стратегические вопросы.

Что, если мой операционный менеджер не готов владеть ₴30K решениями о расходах?

Снизь порог изначально. Начни с ₴10K, наблюдай как решения принимаются месяц, потом поднимай. Смысл в структуре, не в конкретном числе.

Может ли матрица прав решений меняться?

Да, целенаправленно — обычно пересматривается в квартальной каденции. Избегай изменения ad-hoc в середине квартала, что разрушает её доверие и предсказуемость.

Что, если проблема появляется вне каденции — просто ждать?

Реальные проблемы всё равно решаются, когда появляются. Каденция не об игнорировании пожаров; она о не создании пожаров тревожным наблюдением.

Сколько времени нужно, чтобы это начало ощущаться реальным?

Для большинства основателей: ежедневное снижение тревоги происходит на 2-й неделе. Ощущение «я доверяю системе» приходит около 6-й недели. Количественные результаты — лучшие решения, меньше сюрпризов, больше стратегического времени — становятся видимыми ко второму кварталу.

Остались вопросы?

Мы готовы на них ответить.

Светлана Мокрицкая

Руководитель отдела заботы