Содержание

175

12 мин

25.06.2026

Разница между бухгалтерским и управленческим учётом: два разных языка бизнес-финансов

Сергей Шульдик

Финансовый эксперт Finmap

«Я задала бухгалтеру три вопроса на одной встрече. Она ответила на все — точно, спокойно, профессионально. И ни один из ответов не помог мне решить, что делать».

Основательница маркетинговой студии — назовём её нашим якорным персонажем — проводила квартальный обзор со своим бухгалтером прошлой весной. Она подготовила три вопроса.

Вопрос первый: «Из наших шести ретейнерных клиентов — какие двое наиболее прибыльны на час времени команды?»

Ответ бухгалтера после некоторых расчётов: «Я могу показать доход по клиенту. Мы не отслеживаем часы команды по клиенту в книгах, поэтому почасовая прибыльность — не то, что я могу выдать из этих данных».

Вопрос второй: «Если мы наймём ещё одного дизайнера в июне, как будет выглядеть наша касса в конце Q3?»

Бухгалтер: «Я могу показать, как выглядела касса в конце прошлого Q3. Прогнозирование вперёд — не то, для чего эти книги построены».

Вопрос третий: «Стоит ли нам поднять ретейнерную ставку с ₴35K до ₴42K?»

Бухгалтер: «Это бизнес-решение. Я могу показать, какие были маржи на старой ставке, но ценовой вопрос — твой».

Каждый ответ был точен. Каждый — профессионален. Ни один не помог ей решить, что реально делать.

Это не потому, что бухгалтер плохой. Её бухгалтер был отличным в работе, на которую её наняли — а именно бухгалтерия, не управленческий учёт. Это разные практики, обслуживающие разные аудитории, с разными правилами, и большинство владельцев путает их, потому что слова звучат похоже, а люди, вовлечённые в обе, часто имеют одинаковые должности.

Эта статья о реальной разнице. Почему существуют обе. Где каждая перестаёт быть полезной. Как владельцы спотыкаются из-за этой путаницы. И как настроить обе работать вместе — чтобы следующий квартальный обзор ответил на те три вопроса, а не уклонился от них.

Почему эта путаница существует — две разные аудитории

Самый простой способ понять разницу — спросить: для кого этот отчёт?

Бухгалтерия обслуживает внешние аудитории прежде всего. Налоговой надо знать, сколько ты заработала, сколько потратила, сколько налога должна. Банку надо знать твоё финансовое здоровье, чтобы открыть кредитную линию. Аудитору (если есть) надо проверить, что всё записано по стандартам. Эти аудитории требуют точности, последовательности и соответствия конкретным правилам. Владелец получает те же отчёты как любезность.

Управленческий учёт обслуживает владельца прежде всего. Владельцу надо знать, какие клиенты прибыльны, когда касса будет тесной, можно ли позволить новый наём, где устанавливать цены. Эти вопросы требуют сегментации, прогнозирования и интерпретации — вещей, которых налоговой ни не хочется, ни не нужно. Бухгалтер тоже может воспользоваться этими отчётами, но владелец — первичный пользователь.

Когда один человек — обычно с должностью «бухгалтер» — делает обе виды работы, бухгалтерия всегда делается первой (потому что существуют законодательные дедлайны), а управленческий учёт часто пропускается или делается быстро (потому что ни один дедлайн не заставляет). Результат — у большинства растущих бизнесов есть тщательная бухгалтерия и почти ноль управленческого учёта — и владелец не замечает, потому что бухгалтерские отчёты выглядят как финансовая видимость.

Эту проблему — когда бухгалтерию путают с управленческим учётом — раскрывает якорная статья серии: Управленческий учёт: что это и зачем владельцу →

Сравнение по 8 измерениям

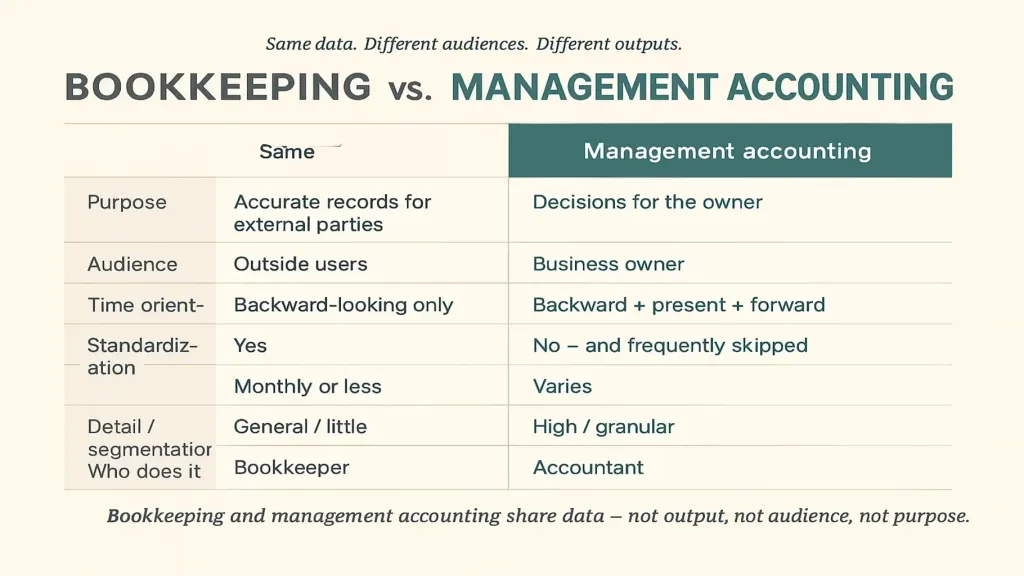

Самый чистый способ увидеть разницу — разложить обе практики по восьми измерениям.

Измерение 2 — Аудитория. Бухгалтерия: налоговая, банк, аудитор, госстатистика. Владелец — третий или четвёртый. Управленческий учёт: владелец первый. Иногда CFO, советник, совет — вторые.

Измерение 3 — Временная ориентация. Бухгалтерия: исключительно обратно-направленная. Управленческий учёт: обратное + настоящее + прогнозное.

Измерение 4 — Требуется законом? Бухгалтерия: да. Управленческий учёт: нет — поэтому часто пропускается.

Измерение 5 — Стандартизация. Бухгалтерия: сильно стандартизирована. Управленческий учёт: подстроен под бизнес.

Измерение 6 — Частота. Бухгалтерия: месячное закрытие, квартальные декларации — двигается дедлайнами. Управленческий учёт: ежедневный кассовый взгляд, недельный обзор, месячное закрытие, квартальная сессия — двигается циклами решений.

Измерение 7 — Уровень детализации / сегментации. Бухгалтерия: агрегирована по налоговым категориям. Управленческий учёт: сегментирована как нужно для решений.

Измерение 8 — Кто делает. Бухгалтерия: квалифицированный бухгалтер. Управленческий учёт: владелец, часто с CFO или внешним финдиректором. Статья #8 — Финансовый директор на аутсорсе: когда нужен →

Эти восемь измерений складываются в обманчиво важный вывод: бухгалтерия и управленческий учёт делят данные — но не делятся выходом, аудиторией или целью. Это разные дисциплины, случайно читающие из одного источника.

Где заканчивается бухгалтерия и начинается управленческий учёт

Соблазнительно провести жёсткую границу — бухгалтерия это «прошлое», а управленческий учёт — «настоящее и будущее». На практике граница интереснее.

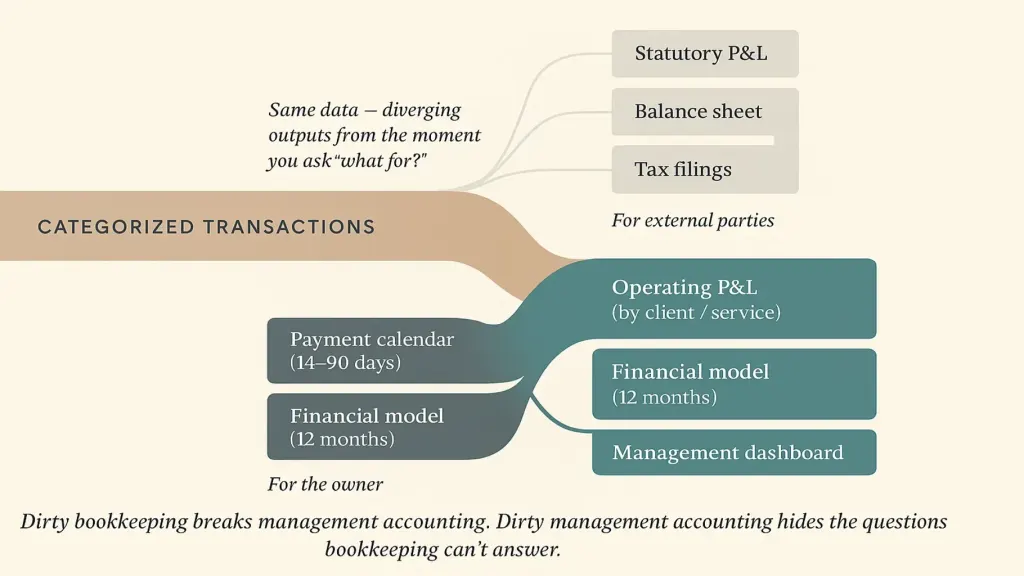

Общая территория — это категоризированная запись транзакций. Это то, что бухгалтерия производит, и то, что управленческий учёт потребляет. Обе практики хотят, чтобы эти данные были чистыми.

Граница появляется в момент, когда спрашиваешь, что с этим делать.

Обе ветви нуждаются в чистой реке наверху. Грязная бухгалтерия ломает управленческий учёт.

Три типичные ловушки владельцев

Ловушка первая — предположить, что бухгалтерии достаточно. Владелец подписывает месячные отчёты, чувствует контроль. Бухгалтерия действительно точна. Владелец может назвать доход прошлого квартала. Не может назвать прибыльнейшего клиента или предсказать кассу следующего квартала. Разрыв невидим, пока не приходит решение, которое бухгалтерия не может поддержать.

Ловушка вторая — нанять бухгалтера, ожидая управленческого учёта. Через шесть месяцев книги безупречны, а у владельца до сих пор нет ответов на операционные вопросы. Бухгалтер не недорабатывает — он производит ровно то, что бухгалтеры производят.

Ловушка третья — строить управленческий учёт на сломанной бухгалтерии. Прогнозы построены на шатких исторических данных и дают ложную уверенность.

Исправление для всех трёх: признай, что нужны обе дисциплины, и структурируй, кто что делает.

Как настроить обе работать вместе

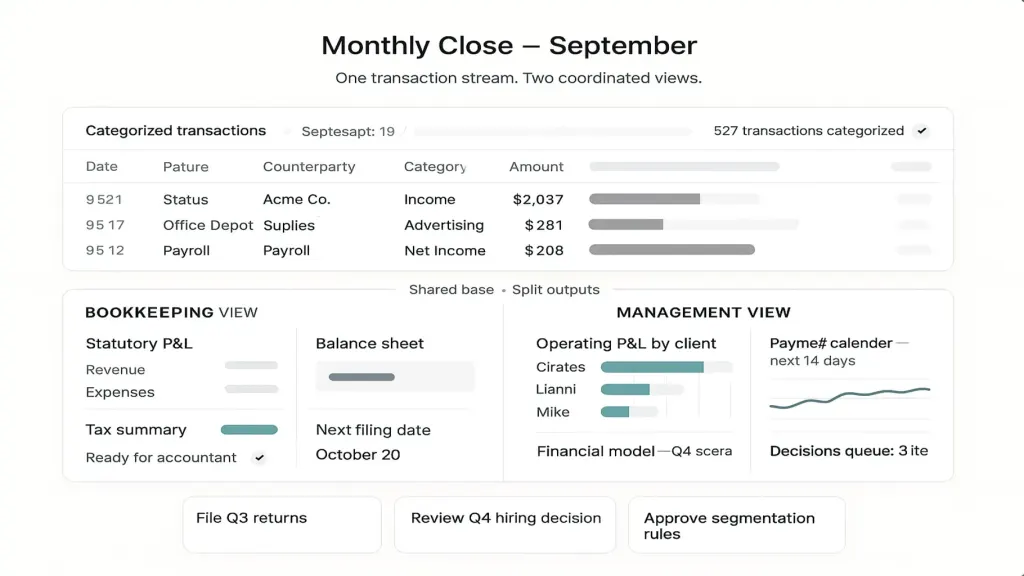

Один — единый план счетов, обслуживающий обе. План с достаточной сегментацией для управления, всё же сворачивающийся в налогово-совместимые категории.

Два — единое месячное закрытие, производящее оба выхода. Первая неделя месяца как совместное закрытие. Те же данные, два взгляда, один процесс.

Три — одна общая платформа, где возможно. Статья #3 — Что такое платформа управления финансами → покрывает инструментарий.

При хорошей настройке основательница из вступления теперь получает все три ответа. Прибыльность по клиенту, на час. Прогноз кассы вперёд. Сценарий изменения цены. Ни один из этих ответов не приходит только из бухгалтерии — они приходят из управленческого учёта, построенного поверх чистой бухгалтерии.

📌 Посмотри, как бухгалтерия и управленческий учёт работают вместе в одном виде — не как два отдельных мира. Запишись на 20-минутное демо Finmap. Покажем, как один поток транзакций производит и статутные выходы, и управленческие. Записаться на демо Finmap →

Читайте также

Основа темы: Управленческий учёт: что это и зачем владельцу

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Может ли мой текущий бухгалтер делать обе?

Иногда да, часто нет. Наборы навыков разные. Бухгалтерия — детально-ориентированное ведение учёта. Управленческий учёт — интерпретативная работа поддержки решений. Честный разговор: «Помимо месячного закрытия и налоговых деклараций, можешь ли ты производить операционный P&L, сегментированный по клиенту, и 90-дневный кассовый прогноз для меня?»

Нужно ли отдельное ПО для каждой?

Не обязательно. Статья #3 — Что такое платформа управления финансами → объясняет, как интегрированные платформы работают.

При каком размере бизнеса разница начинает иметь значение?

Для большинства сервисных бизнесов: к ₴2 миллиона годового дохода или 3+ сотрудника. Статья #9 — Управление финансами для малого бизнеса →

Мой бухгалтер говорит, что делает «управленческую отчётность». Это то же, что управленческий учёт?

Часто частично. «Управленческая отчётность» обычно означает более частую или сегментированную версию стандартного P&L. Это только Слой 1 (исторический). Настоящий учёт включает Слои 2 и 3.

А аудируемые бизнесы — им нужны обе?

Особенно им. Аудит валидирует, что книги велись по стандартам. Ничего из этого не отвечает на операционные вопросы.

С чего начать завтра?

Запланируй 60-минутный разговор с текущим бухгалтером. Задай три операционных вопроса. То, на что не могут ответить, становится твоим scope управленческого учёта.

Остались вопросы?

Мы готовы на них ответить.

Finmap support