Зміст

175

12 хв

25.06.2026

Різниця між бухгалтерським і управлінським обліком: дві мови бізнес-фінансів

Сергій Шульдік

Фінансовий експерт Finmap

«Я поставила бухгалтерці три питання на одній зустрічі. Вона відповіла на всі — точно, спокійно, професійно. І жодна з відповідей не допомогла мені вирішити, що робити».

Власниця маркетингової студії — назвемо її нашим якірним персонажем — проводила квартальний огляд зі своєю бухгалтеркою минулої весни. Вона підготувала три питання.

Питання перше: «З наших шести ретейнерних клієнтів — які двоє найприбутковіші на годину часу команди?»

Відповідь бухгалтерки після певних розрахунків: «Я можу показати дохід по клієнту. Ми не відстежуємо години команди по клієнту в книгах, тому погодинна прибутковість — не те, що я можу видати з цих даних».

Питання друге: «Якщо ми наймемо ще одного дизайнера в червні, як виглядатиме наша каса наприкінці Q3?»

Бухгалтерка: «Я можу показати, як виглядала каса наприкінці минулого Q3. Прогнозування вперед — не те, для чого ці книги побудовані».

Питання третє: «Чи варто нам підняти ретейнерну ставку з ₴35K до ₴42K?»

Бухгалтерка: «Це бізнес-рішення. Я можу показати, які були маржі на старій ставці, але цінове питання — твоє».

Кожна відповідь була точна. Кожна — професійна. Жодна не допомогла їй вирішити, що реально робити.

Це не тому, що бухгалтерка погана. Її бухгалтерка була чудова у роботі, на яку її найняли — а саме бухгалтерія, не управлінський облік. Це різні практики, що обслуговують різні аудиторії, з різними правилами, і більшість власників плутає їх, бо слова звучать схоже, а люди, залучені до обох, часто мають однакові посади.

Ця стаття про реальну різницю. Чому існують обидві. Де кожна перестає бути корисною. Як власники спотикаються через цю плутанину. І як налаштувати обидві працювати разом — щоб наступний квартальний огляд відповів на ті три питання, а не уникнув їх.

Чому ця плутанина існує — дві різні аудиторії

Найпростіший спосіб зрозуміти різницю — спитати: для кого цей звіт?

Бухгалтерія обслуговує зовнішні аудиторії передусім. Податковій треба знати, скільки ти заробила, скільки витратила, скільки податку винна. Банку треба знати твоє фінансове здоров'я, щоб відкрити кредитну лінію. Аудитору (якщо є) треба перевірити, що все було записано за стандартами. Ці аудиторії вимагають точності, послідовності та відповідності конкретним правилам. Власник отримує ті самі звіти як ввічливість.

Управлінський облік обслуговує власника передусім. Власнику треба знати, які клієнти прибуткові, коли каса буде тісною, чи можна дозволити новий найм, де встановлювати ціни. Ці питання вимагають сегментації, прогнозування та інтерпретації — речей, яких податковій ні не хочеться, ні не треба. Бухгалтер теж може скористатись цими звітами, але власник — первинний користувач.

Коли одна людина — зазвичай з посадою «бухгалтер» — робить обидва види роботи, бухгалтерія завжди робиться першою (бо існують законодавчі дедлайни), а управлінський облік часто пропускається або робиться швидко (бо жоден дедлайн не змушує). Результат — у більшості зростаючих бізнесів є ретельна бухгалтерія і майже нуль управлінського обліку — і власник не помічає, бо бухгалтерські звіти виглядають як фінансова видимість.

Цю проблему — коли бухгалтерію плутають з управлінським обліком — розкриває якірна стаття серії: Управлінський облік: що це і навіщо власнику →

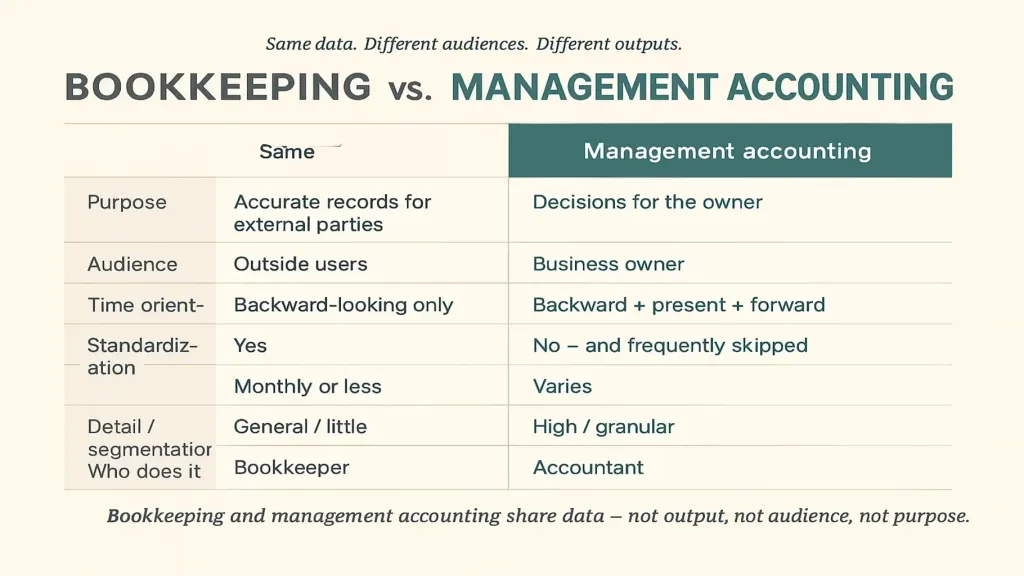

Порівняння по 8 вимірах

Найчистіший спосіб побачити різницю — розкласти обидві практики по восьми вимірах.

Вимір 2 — Аудиторія. Бухгалтерія: податкова, банк, аудитор, державна статистика. Власник — третій чи четвертий у черзі. Управлінський облік: власник перший. Інколи CFO, фінансовий радник чи рада — другі.

Вимір 3 — Часова орієнтація. Бухгалтерія: виключно зворотньо-спрямована. Що сталося минулого тижня, місяця, кварталу. Управлінський облік: зворотньо + теперішнє + прогнозне. Що сталося, що відбувається, що ось-ось станеться.

Вимір 4 — Вимагається законом? Бухгалтерія: так. Кожен бізнес понад мінімальний розмір зобов'язаний вести облік для подачі податків. Управлінський облік: ні. Юридично опціональний — і часто пропускається саме через це.

Вимір 5 — Стандартизація. Бухгалтерія: сильно стандартизована (податкові кодекси, бухгалтерські стандарти, план рахунків). Однакова форма у кожному бізнесі схожого типу. Управлінський облік: підлаштований під бізнес. Будівельна компанія і SaaS використовують зовсім різні структури управлінського обліку.

Вимір 6 — Частота. Бухгалтерія: місячне закриття, квартальні декларації, річні звіти — рухається зовнішніми дедлайнами. Управлінський облік: щоденний касовий погляд, тижневий огляд, місячне закриття, квартальна стратегічна сесія — рухається циклами рішень.

Вимір 7 — Рівень деталізації / сегментації. Бухгалтерія: агрегована за категоріями, потрібними для податкової. «Дохід» — один рядок. «Собівартість послуг» — один рядок. «Зарплати» — один рядок. Управлінський облік: сегментована як треба власнику для рішень. Дохід на клієнта, собівартість на проєкт, зарплата на роль, маржа на сервісну лінію.

Вимір 8 — Хто робить. Бухгалтерія: кваліфікований бухгалтер чи бухгалтерська фірма. Регульована професія у більшості країн. Управлінський облік: власник, часто з CFO чи зовнішнім фінансовим директором, інколи з досвідченим бухгалтером, що вийшов за рамки базової підготовки. Стаття #8 — Фінансовий директор на аутсорсі: коли потрібен →

Ці вісім вимірів додаються до оманливо важливого висновку: бухгалтерія і управлінський облік ділять дані — але не діляться виходом, аудиторією чи метою. Це різні дисципліни, що випадково читають з одного джерела.

Де закінчується бухгалтерія і починається управлінський облік

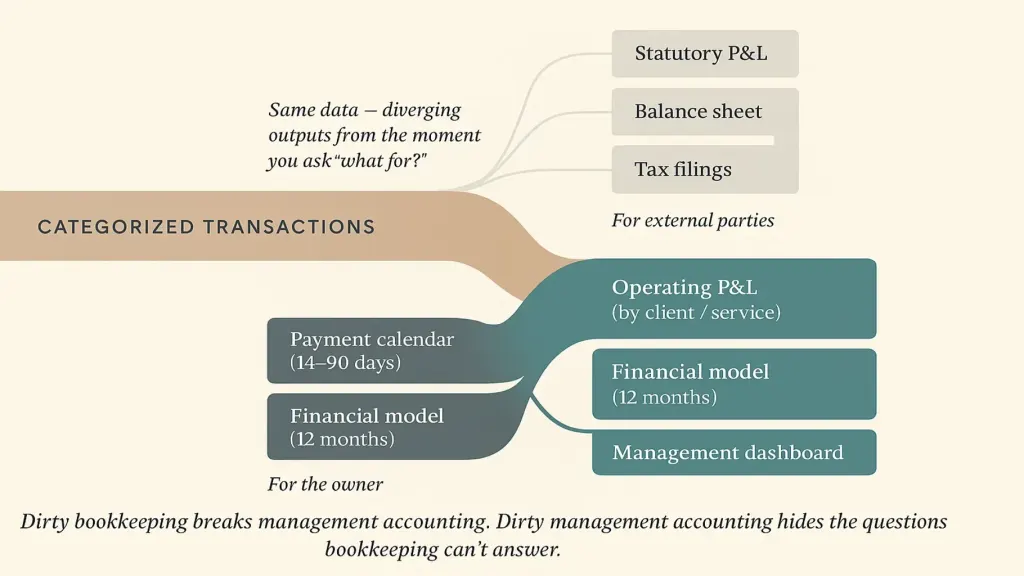

Спокусливо провести жорстку межу — бухгалтерія це «минуле», а управлінський облік — «теперішнє і майбутнє». На практиці кордон цікавіший за це.

Спільна територія — це категоризований запис транзакцій: кожна виплата всередину і назовні бізнесу, прикріплена до дати, контрагента і категорії. Це те, що бухгалтерія виробляє, і те, що управлінський облік споживає. Обидві практики хочуть, щоб ці дані були чистими, повними і точними.

Кордон з'являється у момент, коли питаєш, що з цим робити.

Управлінська гілка виробляє те, що потрібно власнику: операційний P&L, сегментований по клієнту і сервісній лінії, платіжний календар, фінансова модель, управлінський дашборд. Стаття #4 — P&L звіт: як читати і навіщо власнику → покриває операційний P&L; стаття #5 — Фінансова модель для малого бізнесу — покриває модель.

Обидві гілки потребують чистої річки нагорі. Брудна бухгалтерія ламає управлінський облік — а брудний управлінський облік ховає питання, на які бухгалтерія не може відповісти.

Три типові пастки власників

Після десятків консультацій з власниками саме про цей розрив, ті ж самі три пастки з'являються знову і знову.

Пастка перша — припускати, що бухгалтерії досить. Власник підписує місячні звіти, кладе у файл, відчуває контроль над фінансами. Бухгалтерія справді точна. Власник може назвати дохід минулого кварталу. Може процитувати податковий рахунок. Не може, коли запитують, назвати найприбутковішого клієнта, передбачити касу наступного кварталу, чи моделювати вартість нового найму. Розрив невидимий, поки не приходить рішення, яке бухгалтерія не може підтримати — і до того моменту рішення зазвичай уже прострочене.

Пастка друга — найняти бухгалтера, очікуючи управлінського обліку. Власник публікує вакансію «бухгалтер», наймає найдосвідченішого кандидата і припускає, що управлінський облік включений. Через шість місяців книги бездоганні, а у власника досі немає відповідей на операційні питання. Бухгалтер не недопрацьовує — він виробляє рівно те, що бухгалтери виробляють. Власник просто очікував те, що ця роль не включає.

Пастка третя — будувати управлінський облік на ламаній бухгалтерії. Протилежна пастка. Власник встановлює платіжний календар, управлінський дашборд, прогнозну модель — але базова бухгалтерія груба. Транзакції не категоризовані чи неправильно категоризовані. Деякі рахунки не відстежуються. Прогнози побудовані на нестійких історичних даних і дають хибну впевненість. Управлінський дашборд поверх поганої бухгалтерії гірший за відсутність дашборду — бо власник йому вірить.

Виправлення для всіх трьох пасток одне: визнай, що тобі потрібні обидві дисципліни, і структуруй, хто що робить. Або один бухгалтер бере на себе обидві з чітким scope (рідко, але можливо), або дві ролі ділять роботу (бухгалтер для комплаєнсу, власник чи зовнішній фінансовий директор для управління). Так чи інак, обидві мають існувати, обидві мають бути профінансовані, обидві мають комунікувати.

Як налаштувати обидві працювати разом

Бухгалтерія і управлінський облік — це різні практики, але вони не вороги. Найкраще працюють, коли цілеспрямовано скоординовані.

Один — домовтесь про єдиний план рахунків, що обслуговує обидві. Більшість планів рахунків побудовано для податкової звітності. У них замало категорій, щоб бути корисними для управління («дохід від послуг» — один рядок). Виправлення — розробити план, що має достатньо сегментації для управління (дохід по сервісній лінії, зарплати по команді), але все ще згортається у податково-сумісні категорії. Бухгалтер вносить раз; обидва звіти виходять чисто.

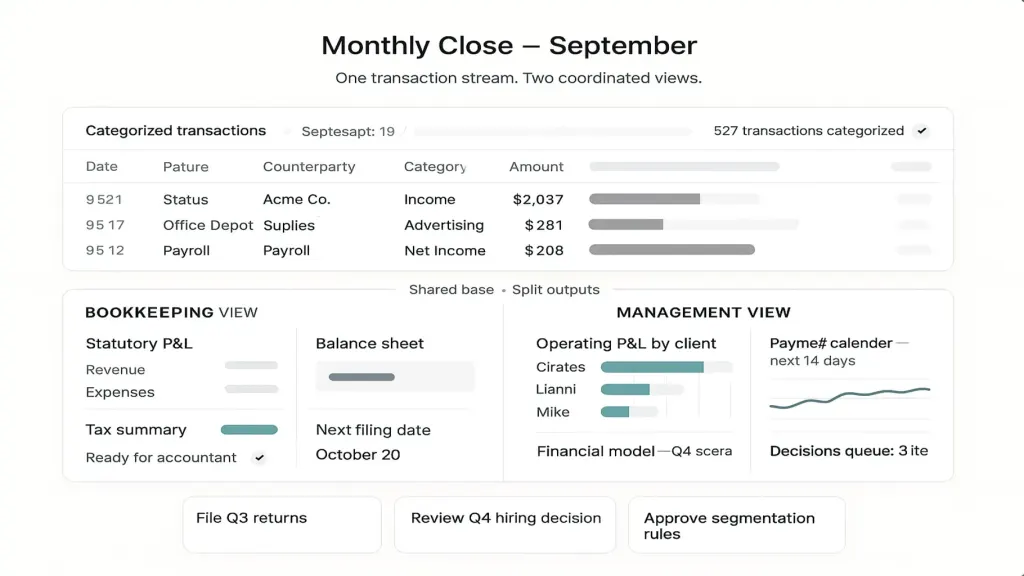

Два — заплануй єдине місячне закриття, що виробляє обидва виходи. Замість того, щоб вести бухгалтерію за одним графіком, а управлінський облік — за іншим, трактуй перший тиждень кожного місяця як спільне закриття. Бухгалтерський вихід іде в податкові декларації (або тримається до них). Управлінський — у місячний огляд власника. Ті самі дані, два погляди, один процес.

Три — встанови одну спільну платформу, де можливо. Таблиці працюють перший рік. Після цього платформа, що обслуговує обидві (або чисто інтегрується між бухгалтерським ПЗ і ПЗ управлінського обліку), — це те, що робить спільне закриття стійким. Стаття #3 — Що таке платформа управління фінансами → покриває інструментарій безпосередньо.

При гарному налаштуванні засновниця зі вступу тепер отримує всі три відповіді. Прибутковість по клієнту, на годину. Прогноз каси вперед. Сценарій зміни ціни. Жодна з цих відповідей не приходить лише з бухгалтерії — вони приходять з управлінського обліку, побудованого поверх чистої бухгалтерії. Бухгалтер досі займається комплаєнсом. Власник (або її фінансовий партнер) — рішеннями.

📌 Подивись, як бухгалтерія і управлінський облік працюють разом в одному вигляді — не як два окремі світи. Запишись на 20-хвилинне демо Finmap. Покажемо, як один потік транзакцій виробляє і статутні виходи, і управлінські, і як працює спільне місячне закриття для бізнесу як твій. Записатись на демо Finmap →

Читайте також

Основа теми: Управлінський облік: що це і навіщо власнику

Діліться корисним контентом — станьте джерелом інсайтів

Часті питання

Чи може мій теперішній бухгалтер робити обидві?

Інколи так, часто ні. Набори навичок різні. Бухгалтерія — детально-орієнтоване ведення обліку. Управлінський облік — інтерпретативна робота з підтримки рішень. Деякі бухгалтери люблять обидві і мають bandwidth на обидві. Інші віддають перевагу (і кращі у) бічного комплаєнсу. Чесна розмова: «Понад місячне закриття і податкові декларації, чи можеш ти виробляти операційний P&L, сегментований по клієнту, і 90-денний касовий прогноз для мене?» Якщо відповідь невпевнена, друга роль, ймовірно, має існувати десь.

Чи потрібне окреме ПЗ для кожної?

Не обов'язково. Деякі платформи покривають обидві — обробляють бухгалтерську сторону категоризації, мульти-рахункового відстеження і статутної звітності, виробляючи водночас управлінські вигляди. Таблиці можуть бридж обидві для менших бізнесів. Стаття #3 — Що таке платформа управління фінансами → пояснює, як інтегровані платформи працюють.

При якому розмірі бізнесу різниця починає мати значення?

Для більшості сервісних бізнесів: до ₴2 мільйона річного доходу або 3+ співробітників різниця починає коштувати реальних рішень. Нижче того власник часто може тримати достатньо в голові, щоб компенсувати. Вище — розрив між «лише бухгалтерією» і управлінським обліком стає видимим у місячних рішеннях. Стаття #9 — Управління фінансами для малого бізнесу → покриває, коли управлінський облік стає must-have.

Мій бухгалтер каже, що робить «управлінську звітність». Це те саме, що управлінський облік?

Часто частково. «Управлінська звітність» зазвичай означає частішу чи сегментованішу версію стандартного P&L — корисно, але це лише Шар 1 (історичний) з трьох часових шарів реального управлінського обліку. Теперішній і прогнозний шари (поточна каса, 90-денні прогнози, сценарії рішень) зазвичай вимагають додаткової роботи або іншої ролі.

А аудійовані бізнеси — їм треба обидві?

Особливо їм. Аудит — найбільш зовнішня форма використання бухгалтерії. Аудитори валідують, що книги велись за стандартами. Жодна з цих валідацій не відповідає на операційні питання. Аудійовані бізнеси часто мають взірцеву бухгалтерію і близькі до нуля управлінський облік — і їхні власники ведуть бізнес на чутті, попри бездоганні книги.

З чого почати завтра?

Один найвисокозважений крок: заплануй 60-хвилинну розмову з твоїм теперішнім бухгалтером. Постав три операційні питання (прибутковість по клієнту, прогноз каси, доступність найму). Слухай, на які питання можуть відповісти з поточних даних, які вимагають нової роботи, а які вони вважають не своєю справою. Те, на що не можуть відповісти, стає твоїм scope управлінського обліку — або доданим до їхньої роботи, або призначеним десь ще.

Залишились питання?

Ми готові на них відповісти.

Finmap support