Зміст

150

11 хв

25.06.2026

Управлінський облік: що це і навіщо власнику

Сергій Шульдік

Фінансовий експерт Finmap

«Я отримую красивий місячний звіт від бухгалтера. Він точний. Він професійний. І він не допомагає мені прийняти жодного рішення».

У більшості власників малого бізнесу одне з трьох взаємин зі своєю фінансовою інформацією.

Перше: жодних звітів. Дивляться на банківський залишок — і це вся система.

Друге, найпоширеніше: лише бухгалтерія. Бухгалтер надсилає місячний P&L і податкові звіти. Власник пробігає очима, підписує, кладе у файл. Звіти точні. Вони також невикористовувані. Жодне рішення не приймається інакше через них.

Третє: управлінський облік. У власника є структурований набір звітів, побудований відповідати на конкретні питання-рішення. Де виставляти ціну. Коли наймати. Які клієнти реально прибуткові. Як виглядають наступні 90 днів.

Переважна більшість зростаючих бізнесів сидить твердо у другій категорії. У них є бухгалтер. У них є місячні звіти. Вони вірять, що мають фінансову видимість. Не мають — у них історичне ведення обліку, яке тихо плутають з підтримкою рішень.

Ця стаття про цю плутанину. Чим управлінський облік насправді є (і чим не є). Чому власникам конкретно він потрібен. І що змінюється у момент, коли його встановлюють.

Чим управлінський облік насправді є

Визначення без жаргону:

Управлінський облік — це практика організації фінансової інформації бізнесу таким чином, щоб власник міг приймати кращі операційні, цінові й стратегічні рішення.

Три речі мають значення у цьому реченні.

«Для власника». Не для податкової. Не для банку. Не для зовнішнього аудитора. Управлінський облік — єдина фінансова дисципліна, чия первинна аудиторія — людина, що керує бізнесом. Усе інше — бухгалтерія, фінансовий облік, податковий облік — обслуговує зовнішні вимоги передусім, а рішення власника лише побіжно.

«Рішення». Вся мета практики. Управлінський звіт існує, щоб відповідати на конкретне питання. Які клієнти найприбутковіші на годину часу команди? Чи можемо ми дозволити собі ще одного дизайнера у Q3? Чи варто підняти ретейнерну ставку? Якщо звіт не допомагає відповісти хоча б на одне з таких питань — це не управлінський облік, а архівування.

«Організація інформації». Робота структурна, не лише числова. Ті ж самі сирі транзакції можуть бути організовані так, щоб розповідати дуже різні речі залежно від того, як їх нарізаєш. Бізнес на ₴4 мільйона, побачений як один монолітний P&L, не каже майже нічого. Той самий бізнес, нарізаний по клієнтах, по сервісних лініях, по місяцях, по маржі — каже все.

Чим відрізняється від бухгалтерії (коротка версія)

Бухгалтерія — це точна фіксація кожної транзакції, що відбулася. Існує, щоб задовольнити податкову, банки і зовнішніх аудиторів. Історична, регульована, зворотньо-спрямована. Робиться бухгалтером.

Управлінський облік — це організація цих даних так, щоб власник міг вирішити, що робити далі. Теперішнього і майбутнього часу, внутрішній, рішенне-орієнтований. Робиться власником — інколи з бухгалтером, інколи з зовнішнім радником, інколи самостійно.

Дві практики потребують одна одну. Бухгалтерія без управлінського обліку дає точні записи, якими ніхто не користується для рішень. Управлінський облік без чистої бухгалтерії побудований на піску.

Глибше порівняння — що робить кожна, чого не може, де перетинаються — тема наступної статті у цій серії: Різниця між бухгалтерським і управлінським обліком.

Поки що однорядкове резюме: бухгалтерія каже тобі, що сталося. Управлінський облік каже, що з цим робити.

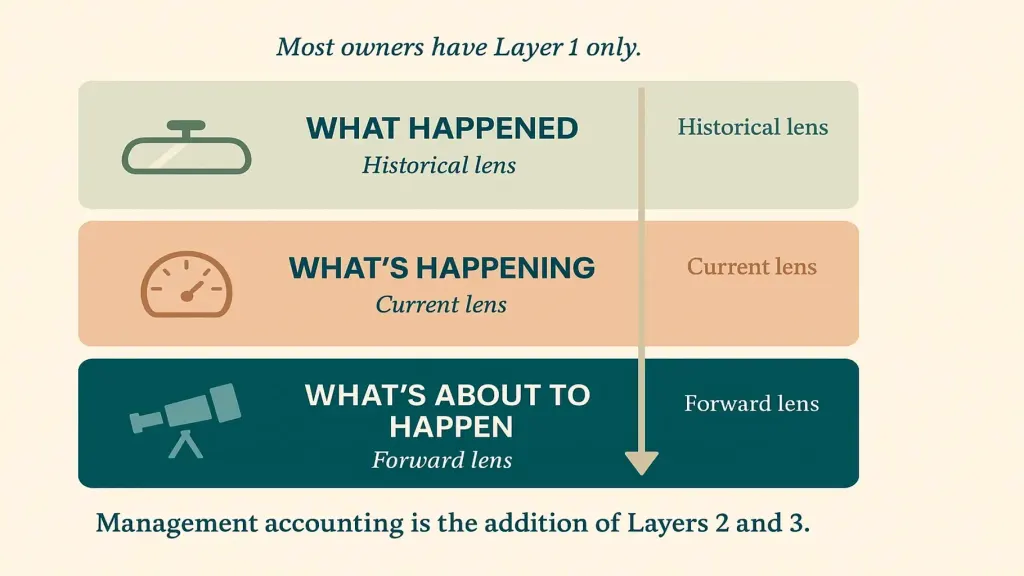

Три часові шари управлінського обліку

Повна практика управлінського обліку має три шари, організовані за часовим горизонтом.

Шар 2 — Що відбувається (поточний об'єктив). Сьогоднішня касова позиція по всіх рахунках. Відкрита дебіторка і її вік. Поточний run-rate місяця проти прогнозу. Де бізнес стоїть прямо зараз, цієї хвилини, з достатньою роздільністю, щоб діяти, не чекаючи наступного місячного закриття.

Шар 3 — Що ось-ось станеться (прогнозний об'єктив). 14–90-денний платіжний календар. 12-місячна фінансова модель. Сценарії для великих рішень («якщо ми наймемо двох людей, як виглядає Q4?»). Прогнозний об'єктив — це там, де реально приймаються стратегічні рішення.

У більшості власників є лише Шар 1 — з їхньої бухгалтерії. Перехід до реального управлінського обліку — це додавання Шарів 2 і 3.

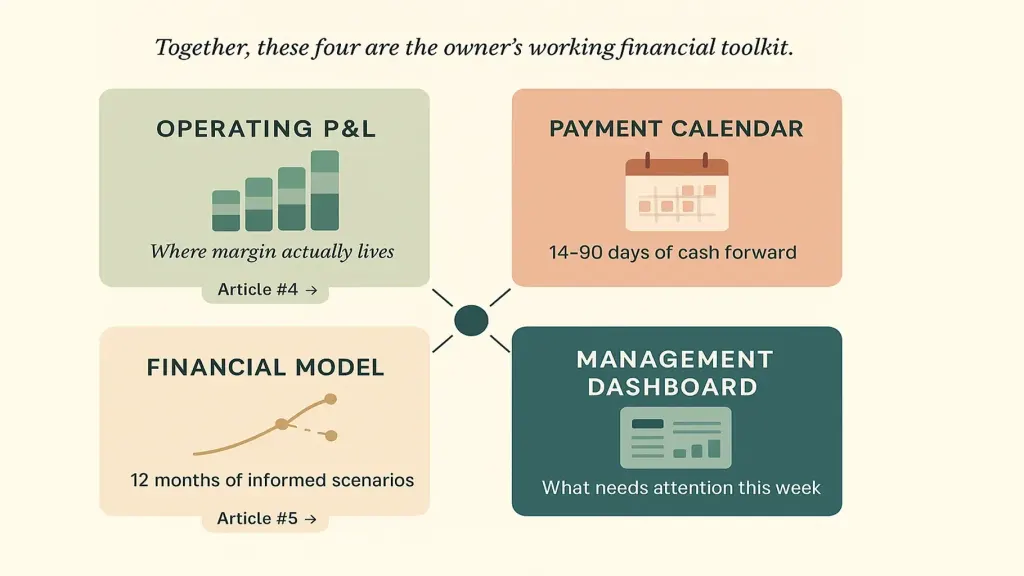

Чотири основні артефакти

На практиці управлінський облік виробляє чотири документи (або дашборди), якими власник користується регулярно.

Два — грошовий потік / платіжний календар. 14–90-денний огляд надходжень, виплат і прогнозованого балансу. Це там, де більшість касових розривів виявляється до того, як стають кризою.

Три — фінансова модель. 12-місячна прогнозна модель, що показує, як сьогоднішні рішення впливають на касу, прибуток і штат протягом року. Не ідеальні передбачення — обґрунтовані сценарії. Стаття №5 у серії — Фінансова модель для малого бізнесу — заглиблюється у це.

Чотири — управлінський дашборд. Одно-сторінкове резюме, яке власник переглядає щотижня: касова позиція, runway, вік дебіторки, тренди маржі, ключові клієнтські метрики. Дашборд існує, щоб власник не копався у чотирьох окремих документах — він підсвічує, що потребує уваги цього тижня.

Кожен артефакт відповідає на інше питання. Разом вони складають робочий фінансовий інструментарій власника.

Що змінюється, коли управлінський облік на місці

Власник з тільки бухгалтерією веде бізнес чуттям, інстинктом і реактивною відповіддю. Власник з управлінським обліком веде його структурованим, інформованим прийняттям рішень.

Зсув проявляється у конкретних місцях:

- Ціноутворення. Замість «беремо ₴X, бо завжди брали» — дані-driven: маржинальний дохід на годину, на тип клієнта, на сервісну лінію — інформує, куди мають рухатись ставки.

- Найми. Замість «відчуваємо, що можемо собі дозволити ще одного» — наймання моделюється: касовий вплив, термін окупності нового найму, наслідок для runway.

- Клієнтський мікс. Замість «усі клієнти приблизно однакові» — мікс керується: відкидання неприбуткових клієнтів, подвоєння на прибуткових.

- Касові рішення. Замість реактивної паніки про платежі постачальникам — касові рішення стають проактивними: знижки за дострокову оплату, переговори про таймінг, заплановане накопичення буфера.

- Стратегічні рішення. Замість «подивимось, як піде» — великі рішення сценарно моделюються до того, як зобов'язатись.

Місячний звіт бухгалтера — точний, але невикористовуваний — замінюється на маленьку систему, що виробляє відповіді, не лише записи. Власник перестає питати «чи добре ми спрацювали?» і починає питати «що нам робити?».

Як почати

Три стадії, послідовно.

Стадія 1 — Фундамент (1–2 тижні). Побудуй карту рахунків: кожне місце, де живуть гроші — операційний, податковий резерв, стратегічний резерв, валютні рахунки, готівка, флоат платіжного процесора. Зроби бухгалтерію чистою: кожна транзакція категоризована правильно, з правильним рівнем деталізації (по клієнту і по сервісній лінії, не просто «дохід»). Побудуй базовий операційний P&L за минулий квартал — сегментований. Це платформа, на якій будується все інше.

Стадія 2 — Шари (2–4 тижні). Додай платіжний календар (операційний прогнозний об'єктив). Додай базову 12-місячну фінансову модель (стратегічний прогнозний об'єктив). Налаштуй управлінський дашборд (поверхня регулярного огляду). До кінця цієї стадії ти маєш бути спроможним відповісти «який наш касовий runway?» за менш ніж 30 секунд, і «який клієнт найприбутковіший на годину команди?» без рахунків на ходу.

Стадія 3 — Інтеграція (постійно). Автоматизуй, де можна — банківські інтеграції, заплановане генерування звітів, регулярна категоризація транзакцій. Встанови ритм огляду: щотижневий 30-хвилинний огляд, місячне 90-хвилинне закриття, квартальна стратегічна сесія. Стаття №3 у серії — Що таке платформа управління фінансами — покриває інструментарій, що робить Стадію 3 стійкою.

До кінця Стадії 3 управлінський облік перестає бути проєктом. Це просто те, як працює бізнес.

📌 Подивись, як управлінський облік виглядає як робоча система — не як концепція. Запишись на 20-хвилинне демо Finmap. Покажемо чотири основні артефакти на реальних прикладах даних, пройдемо, як це працює для бізнесу як твій, і відповімо на «з чого мені почати з моїми цифрами?» до того, як ти підеш. Записатись на демо Finmap →

Читайте також

- Бухгалтерський vs управлінський облік: у чому різниця

- Облік vs фінансовий менеджмент: пояснюємо

- Що таке платформа фінансового управління

У цьому розділі

- Різниця між бухгалтерським і управлінським обліком: дві мови бізнес-фінансів

- Бухгалтерський vs Управлінський. Навіщо тобі два обліки?

- Що таке платформа управління фінансами — і чому це не «бухгалтерія у браузері»

- Як обрати програму для фінансового обліку: Excel, 1С чи Finmap?

- Управлінський облік для агентства: per-client погляд, що змінює все

- Управлінський облік для IT-агентства: три цифри, що кажуть тобі все

Діліться корисним контентом — станьте джерелом інсайтів

Часті питання

Мій бухгалтер каже, що робить «управлінський облік». Це те саме?

Інколи так, часто ні. Багато бухгалтерів пропонує «управлінську звітність» як додаток — зазвичай це частіша або сегментованіша версія стандартного P&L. Це корисно, але це лише Шар 1 (історичний). Справжній управлінський облік включає Шари 2 і 3 (теперішній і прогнозний), які більшість бухгалтерів не виробляє, бо вони вимагають постійного залучення в операційну реальність бізнесу, не лише фіксації транзакцій.

Чи потрібна інша людина для управлінського обліку, ніж мій бухгалтер?

Не обов'язково, але набір навичок різний. Бухгалтерія — фіксація і звітність. Управлінський облік — інтерпретація і підтримка рішень. Деякі бухгалтери роблять обидва добре. Деякі ні. Стаття №8 у серії — Фінансовий директор на аутсорсі: коли потрібен — обговорює, коли залучати фахівця вищого рівня саме для управлінського обліку.

При якому розмірі бізнесу управлінський облік стає необхідним?

Для більшості сервісних бізнесів: коли дохід перетинає ₴2–3 мільйона річних або коли у тебе 3+ співробітники. До цього чуття і бухгалтерія можуть тебе нести. Після — вартість відсутності управлінського обліку швидко зростає. Стаття №9 — Управління фінансами для малого бізнесу — звертається до цього порогу безпосередньо.

Чи можу робити це в таблицях?

Першу ітерацію — так. Шість-дванадцять місяців структурований Google Sheets може виробляти реальний управлінський облік, якщо власник дисциплінований. Після цього більшість переходить на платформу, бо ручне підтримання стає вузьким місцем. Стаття №3 — Що таке платформа управління фінансами — пояснює перехід інструментарію.

Мій бізнес замалий. Варто почекати?

Чим раніше встановлюєш управлінський облік, тим легше він залишається. Бізнес на ₴1 мільйон, що додає базу сьогодні, будує звичку; бізнес на ₴10 мільйонів, що намагається додати з нуля, бореться зі вже вбудованою складністю. Починай з малого — навіть операційний P&L, сегментований по клієнту, — це справжній початок.

З чого почати завтра?

Один найвисокозважений перший крок: побудуй операційний P&L за останні 3 місяці, сегментований по клієнтах і сервісних лініях. Той один документ, навіть грубий, уже почне виявляти рішення, про які ти не знала, що можеш приймати. Звідти платіжний календар — наступний природний крок.

Залишились питання?

Ми готові на них відповісти.

Finmap support