Зміст

178

12 хв

25.06.2026

Фінансова модель для малого бізнесу: що це і як побудувати

Сергій Шульдік

Фінансовий експерт Finmap

"Три роки я мала таблицю, яку називала своєю фінансовою моделлю. Насправді це був прогноз — один рядок цифр наступного року, продовжений уперед від торішніх. Коли я вперше побудувала справжню модель, я зрозуміла, що ці три роки таблиця відповідала не на те питання."

Засновниця невеликого маркетингового консалтингу чітко описала момент прозріння. Три роки вона вела таблицю, яку називала своєю фінансовою моделлю. У верхньому рядку — прогнозована виручка наступного року, збоку — прогнозовані витрати, а внизу — розрахований прибуток. Вона оновлювала таблицю раз на рік, десь у сезон бюджетування. Вона вважала її своїм планом.

Коли вона вперше сіла з фінансовим радником, щоб побудувати справжню фінансову модель, вона виявила, що її таблиця відповідала лише на одне-єдине питання: яким, на мою думку, буде наступний рік?

Справжня фінансова модель ставить інший набір питань: що, якщо виручка зросте на 20% замість очікуваних 10%? Що, якщо ми найматимемо ще двох людей у другому кварталі, а не в третьому? Що, якщо піде наш найбільший клієнт? Що, якщо витрати зростатимуть на 5 відсоткових пунктів швидше за виручку? Де саме бракуватиме грошей за кожної з цих умов — і наскільки?

Різниця між її таблицею і справжньою моделлю була не в математиці. Вона була в тому, для чого цей документ створено. Прогноз створюють, щоб передбачати. Модель створюють, щоб дати змогу ставити питання й бачити наслідки ще до того, як ви на щось зважитеся.

Ця стаття — саме про цю різницю. І про те, як власниця без фінансової освіти будує свою першу справжню модель за вихідні.

Парадокс: модель — це не передбачення, а машина для питань

Більшість власників, чуючи "фінансова модель", уявляють точну таблицю, яка передбачає майбутнє. Далі вони роблять висновок (часто справедливий), що точні передбачення майбутнього для малого бізнесу неможливі. Тож вирішують, що модель не варто будувати.

Ця логіка правильна щодо передбачень і хибна щодо моделей. Фінансова модель не намагається передбачити майбутнє. Вона намагається зробити наслідки різних варіантів майбутнього видимими ще до того, як вони настануть.

Власнику не потрібно знати, яким буде наступний рік. Власнику потрібно знати:

- Якщо наступний рік буде звичайним, чи можемо ми дозволити собі найм, який розглядаємо?

- Якщо наступний рік буде слабшим за звичайний, коли саме забракне грошей — і наскільки?

- Якщо наступний рік буде кращим за звичайний, що нам варто підготувати заздалегідь, щоб скористатися цим зростанням?

Відповіді на ці три питання дає прогін трьох сценаріїв через одну й ту саму модель — а не передбачення, який зі сценаріїв правильний. Цінність моделі — у порівнянні, а не в передбаченні.

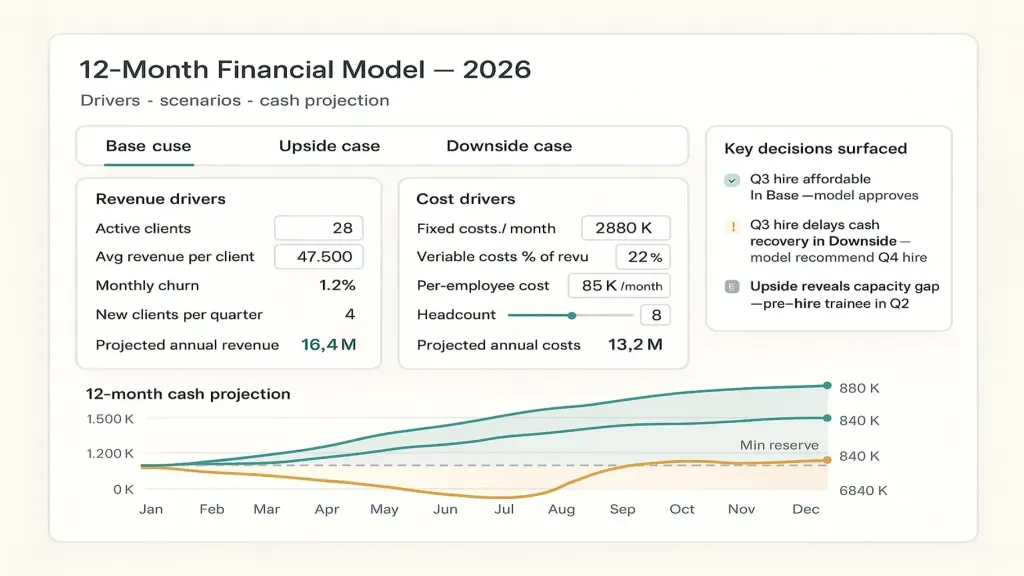

Засновниця, яка має справжню модель, не каже "ми очікуємо ₴8 млн виручки наступного року". Вона каже: "у базовому сценарії ми завершуємо рік із ₴840 тис. на рахунку; у песимістичному — у серпні стає сутужно, і, можливо, доведеться відкласти запланований найм; в оптимістичному — у нас ₴1,4 млн, і варто розглянути відкриття другого офісу". Кожен сценарій обґрунтований. Рішення структуроване. Майбутнє більше не одна невідома величина — це діапазон умов, до яких вона підготовлена.

Фінансова модель — один із чотирьох ключових артефактів управлінського обліку, представлених у якірній статті → Управлінський облік простими словами.

Чим насправді є фінансова модель

Визначення без мови фінансових підручників:

Фінансова модель — це структурований набір припущень про те, як працює бізнес, організований так, що зміна одного припущення показує вам каскад наслідків для виручки, витрат, прибутку й грошей — на певному горизонті вперед.

У цьому реченні важливі три речі.

"Структурований набір припущень." Модель — це не перелік передбачених цифр. Це перелік драйверів — припущень, які породжують цифри. "Середня виручка на клієнта ₴25 тис." — це драйвер. "Кількість клієнтів" — драйвер. "Середня вартість співробітника на місяць" — драйвер. "Ставка податку" — драйвер. Правильно перемножте й додайте їх — і отримаєте прогнозний P&L і грошовий потік. Змініть один драйвер — і все нижче за ланцюжком зміниться автоматично. Саме це робить її моделлю, а не статичним прогнозом.

"Каскад наслідків для виручки, витрат, прибутку й грошей." Зміна одного драйвера має прокотитися всім документом. Якщо ви додаєте найм, модель має автоматично відобразити вищі витрати на зарплату, інший профіль продуктивності, можливо вищу виручку (якщо роль генерує дохід), зміни в зарплатних податках, вплив на гроші перших трьох місяців працівника, поки продуктивність ще не настала. Статична таблиця не каскадує. Модель — каскадує.

"На певному горизонті вперед." Зазвичай 12 місяців для малого бізнесу, іноді 24–36 для бізнесів із довшими циклами планування. Горизонт важливий, бо змушує вас проєктувати — думати не лише про витрати цього місяця, а й про те, як вони змінюються, коли накопичуються нові зобов'язання, коли відбудовуються резерви.

Справжня модель має всі три властивості. Більшість таблиць, які ведуть власники, мають щонайбільше одну-дві з них.

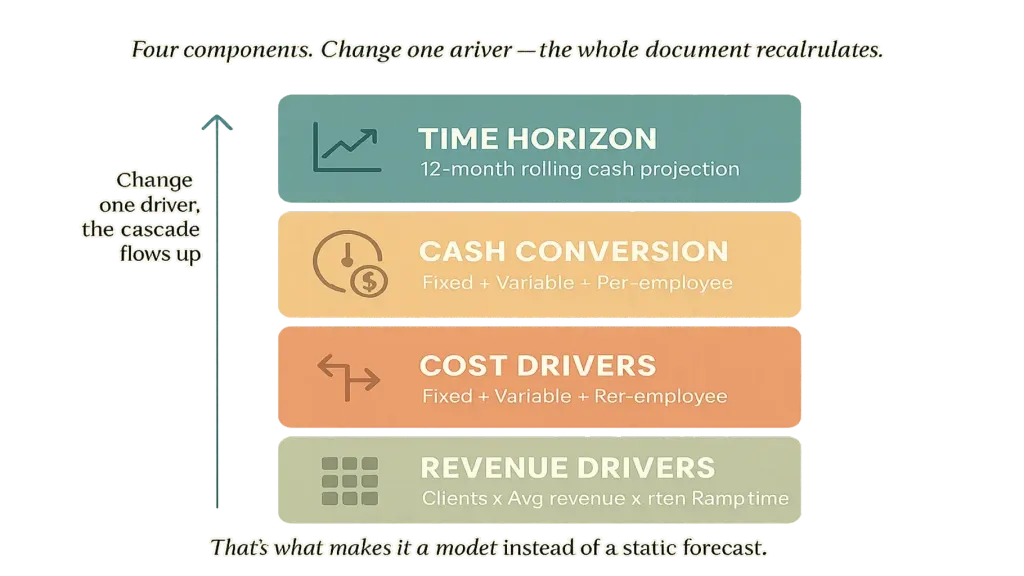

Чотири компоненти базової моделі

Вам не потрібна модель рівня McKinsey, щоб ухвалювати кращі рішення. Модель малого бізнесу має чотири ключові компоненти.

Компонент другий — драйвери витрат. Відокремте постійні витрати (оренда, базові зарплати, підписки) від змінних (тих, що рухаються разом із виручкою: еквайринг, прямі витрати на проєкти, комісії з продажів). Окремо винесіть витрати на одного співробітника (тоді ви зможете змоделювати "що, якщо ми додамо двох дизайнерів?"). Гарне розкладання по витратах перетворює питання "скільки коштує вести цей бізнес?" на функцію від розміру, а не на статичну цифру.

Компонент третій — конверсія в гроші. Прибуток і гроші — не те саме. Прибутковий бізнес може залишитися без грошей. Ваша модель має перетворювати прогноз P&L на прогноз грошей, враховуючи: умови оплати (клієнти платять із відстрочкою 30 днів проти 15), терміни оплати постачальникам, податкові платежі у конкретні дати, виплати власнику, купівлю обладнання. Стаття №13 → розглядає платіжний календар, з яким пов'язаний грошовий компонент.

Компонент четвертий — часовий горизонт. Прокотіть перші три компоненти вперед на 12 місяців (або довше). Тепер модель показує: виручку помісячно, витрати помісячно, прибуток помісячно і накопичену грошову позицію на кінець кожного місяця. Саме рядок із грошима каже вам, чи є сценарій виживаним.

Разом: драйвери → прогноз виручки + прогноз витрат → прогноз прибутку → прогноз грошей у часі. Змініть будь-який драйвер — і весь документ перераховується. Ось це і є модель.

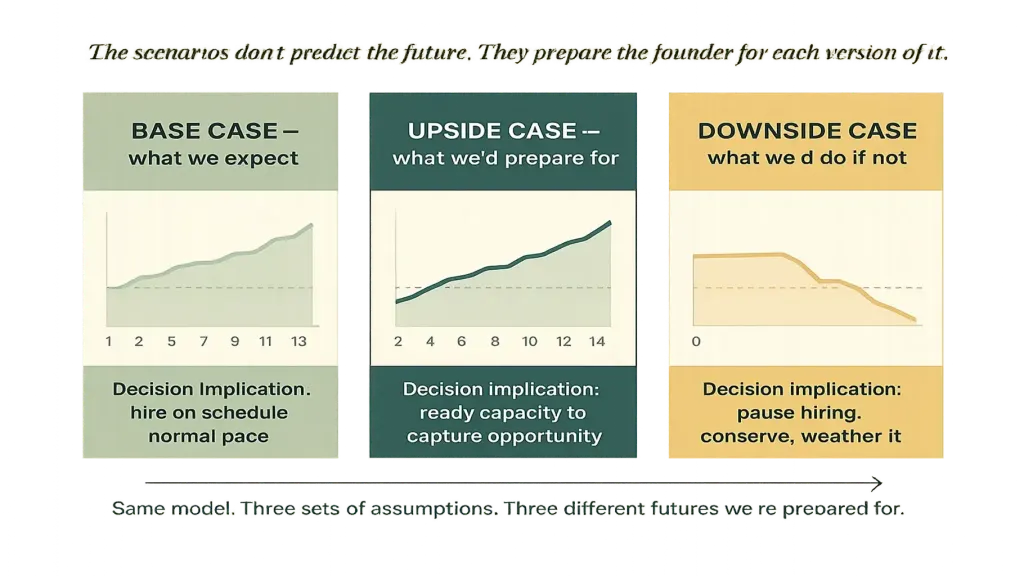

Три сценарії, які має прораховувати кожна модель

Модель з одним сценарієм — це все ще здебільшого прогноз. Цінність виникає, коли ви прораховуєте ту саму модель за трьох різних наборів припущень.

Оптимістичний сценарій. Застосуйте реалістично оптимістичні припущення — не "якщо все спрацює ідеально", а "якщо те, над чим ми працюємо, справді дасть результат". Виручка зростає швидше. Нова лінійка послуг, яку ми запустили, дає на 50% більше за план. Маркетинговий тест окупається. Прораховуйте ту саму модель із цими припущеннями. Оптимістичний сценарій відповідає на питання: якщо все піде добре, до чого нам варто бути готовими — які додаткові найми, потужності, нарощення резервів мати напоготові?

Песимістичний сценарій. Реалістичний, але неприємний варіант. Виручка зростає повільніше за очікування. Найбільший клієнт іде. Запланований запуск зсувається. Прораховуйте модель. Песимістичний сценарій відповідає на два критичні питання: чи виживе бізнес — і що доведеться зробити (призупинити найми, урізати змінні витрати, відкласти виплату власнику), щоб він точно вижив?

Засновниця, яка продумала всі три сценарії, ухвалює зовсім інші рішення, ніж та, що продумала лише базовий. А саме: вона впевнено ризикує, коли песимістичний варіант виживаний, і не перевантажується зобов'язаннями, коли навіть базовий крихкий. Сценарії не передбачають майбутнє. Вони готують засновницю до кожної його версії.

Як побудувати першу модель за вихідні — процес із 5 кроків

Перша модель забирає 4–8 годин зосередженого часу. Більшість власників розбивають це на суботу й неділю.

Крок перший — випишіть драйвери виручки (60 хвилин). Не пишіть цифру виручки. Пишіть драйвери, які її породжують. Для сервісного бізнесу: наявні клієнти з їхнім середнім чеком, очікувані нові клієнти за квартал, припущення щодо відтоку для кожного. Для продуктового бізнесу: SKU, ціни за одиницю, очікувані обсяги. Результат цього кроку — невеликий аркуш драйверів, що породжує помісячний прогноз виручки за формулою, а не вручну.

Крок другий — випишіть драйвери витрат (60 хвилин). Постійні витрати списком (оренда, базові зарплати, інструменти, бухгалтер). Змінні витрати як відсоток від виручки (еквайринг, витрати на виконання проєктів, комісії з продажів). Витрати на одного співробітника винесені окремо. Результат: помісячний прогноз витрат із драйверів.

Крок третій — порахуйте прибуток і гроші (60 хвилин). Виручка мінус витрати = прибуток. Прибуток, скоригований на терміни оплат, = грошовий потік. Початкові гроші + помісячний грошовий потік = накопичена грошова позиція. Результат: помісячний прогноз грошей на наступні 12 місяців. Рядок із грошима — найважливіший результат моделі.

Крок четвертий — побудуйте три сценарії (90 хвилин). Скопіюйте модель двічі. Для оптимістичної копії підніміть драйвери виручки, а драйвери витрат тримайте консервативно. Для песимістичної копії опустіть драйвери виручки, а витрати залиште (або наростіть). Тепер у вас три паралельні прогнози.

Крок п'ятий — виведіть на поверхню рішення (60 хвилин). Посидьте над трьома прогнозами поруч. Поставте три питання: (1) де вони найбільше розходяться? (2) які з рішень, що ви ухвалюєте зараз, змінилися б за кожного сценарію? (3) який найбільший ризик ви не бачили до цієї вправи? Рішення, виведені тут на поверхню, — це справжній продукт моделі. Цифри — лише вхідні дані до них.

До кінця вихідних у вас є модель, яка розповідає речі, яких ви не знали про свій бізнес, — і структура, яку ви можете оновлювати щомісяця за 30 хвилин уваги.

Шість помилок, які роблять модель непотрібною

На консультаційних дзвінках із власниками, які намагалися будувати моделі, знову й знову спливають шість помилок.

Друга — моделювати виручку без моделювання її драйверів. "Зробимо ₴8 млн наступного року" без розкладання на клієнти × середній чек × утримання. Це робить прогноз авторитетним на вигляд, водночас ховаючи всі припущення, які дали б змогу перевірити його на міцність.

Третя — плутати прибуток і гроші. Модель, що показує P&L, але не грошовий потік, скаже вам, що бізнес прибутковий, поки в нього закінчуються гроші. Прибуток і гроші розходяться через терміни оплат, податкові зобов'язання та капітальні інвестиції. Обидва рядки належать моделі.

Четверта — використовувати модель як інструмент примусового виконання бюджету. Дехто з власників будує модель, а потім використовує її, щоб картати себе, коли реальність розходиться з планом. Модель — це не бюджет, який треба захищати, а машина для питань, яку треба оновлювати. Коли реальність розходиться, правильна реакція — оновити модель тим, що ви дізналися, а не почуватися винним за помилку.

П'ята — ніколи її не оновлювати. Модель, побудована в січні й ні разу не зачеплена, до березня вже хибна. Оновлюйте щомісяця фактичними даними — ті самі 30 хвилин, які ви витрачаєте на огляд операційного P&L. Стаття №12 → розглядає дисципліну ритму, яка робить постійне обслуговування моделі стійким.

Шоста — плутати модель із платформою. Модель у таблиці цілком годиться для першої версії. Через 6–12 місяців більшість власників переходять на платформу, яка інтегрує модель із даними обліку, тож вона оновлюється автоматично. Стаття №3 → розглядає варіант із платформою напряму.

📌 Подивіться, який вигляд має справжня фінансова модель — драйвери, сценарії, прогноз грошей, поверхня рішень — в одному інтегрованому вигляді. Забронюйте 20-хвилинне демо Finmap. Ми пройдемося моделлю на реальних прикладних даних і покажемо, як три сценарії виводять на поверхню рішення, яких ви поки не бачите. Забронювати демо Finmap →

Читайте також

- Фінансова модель: від ідеї до першого мільйона

- Як читати звіт P&L

- Finmap Findirector: плануйте свої фінанси

У цьому розділі

- P&L звіт: як читати і навіщо власнику

- Гроші на вітер? Як звіт про прибутки та збитки може врятувати ваш бізнес

- Від ідеї до мільйона: Як фінансова модель може зробити це реальністю

- Формування та аналіз фінансової звітності: підсумки року для бізнесу

- Продажі — це ще не прибуток: як зупинити злив маржі за 10 хвилин на день

- 4 800 гостей, −47 тис ₴: чому ресторан не відчуває свою точку беззбитковості

Діліться корисним контентом — станьте джерелом інсайтів

Поширені запитання

Мій бізнес надто малий для фінансової моделі. Може, зачекати?

Ні. Модель стає складніше будувати разом із накопиченою складністю. Бізнес на ₴500 тис., який будує базову 12-місячну модель сьогодні, закладає практику; бізнес на ₴5 млн, який намагається побудувати її з нуля, страждає від усієї історичної складності, що вже є. Починайте просто. Навіть один аркуш драйверів плюс три сценарії — це справжній початок.

Модель має бути в Excel чи на платформі?

Для першої версії Excel або Google Sheets цілком годяться. Робота з побудови моделі — це переважно мислення, а не інструменти. Через 6–12 місяців більшість власників переходять на платформу, яка інтегрує модель з рештою результатів управлінського обліку. Стаття №3 → розглядає перехід на платформу.

Наскільки точною має бути модель?

Менш точною, ніж ви думаєте. Цінність моделі — у виведенні рішень на поверхню й перевірці їх на міцність, а не в точності. Модель, "правильна" в межах 15–25% по виручці й 10% по грошах, набагато корисніша за "точний" прогноз, який ніколи не оновлюється. Оптимізуйте під чесність і часті оновлення, а не під удавану точність.

Яка різниця між фінансовою моделлю й бізнес-планом?

Бізнес-план — це документ, що пояснює, чим займається бізнес і як він досягне успіху. Фінансова модель — це числова структура під ним: які припущення, які сценарії, яка траєкторія грошей. Бізнес-план для інвесторів зазвичай містить фінансову модель. Фінансовій моделі для внутрішніх рішень не потрібен бізнес-план навколо неї.

Чи варто ділитися моделлю з командою?

Зведенням — зазвичай так. Особливо сценаріями — "ось що ми робитимемо, якщо все сповільниться" — вони дають команді впевненість, що є план, а не лише надія. Детальну структуру драйверів зазвичай тримають на рівні керівництва. Стаття №12 → розглядає права ухвалення рішень і обмін інформацією.

Як часто її оновлювати?

Оновлюйте щомісяця фактичними даними під час огляду операційного P&L (додайте 15 хвилин до цього огляду). Оновлюйте припущення щокварталу під час стратегічного огляду. Перебудовуйте з нуля щороку в межах циклу планування. Стаття №14 → розглядає, як це вписується в рамку ритму.

Залишились питання?

Ми готові на них відповісти.

Finmap support