Зміст

"У жовтні ми були прибутковими. У листопаді ми були прибутковими. А 14 листопада я не змогла виплатити зарплати. Саме тоді я зрозуміла, що прибуток і гроші — це не одне й те саме: вони живуть за різними календарями."

Засновниця продуктового бізнесу з оборотом ₴8 млн описала ту ніч перед зарплатою два роки тому, яка навчила її, що таке касовий розрив насправді.

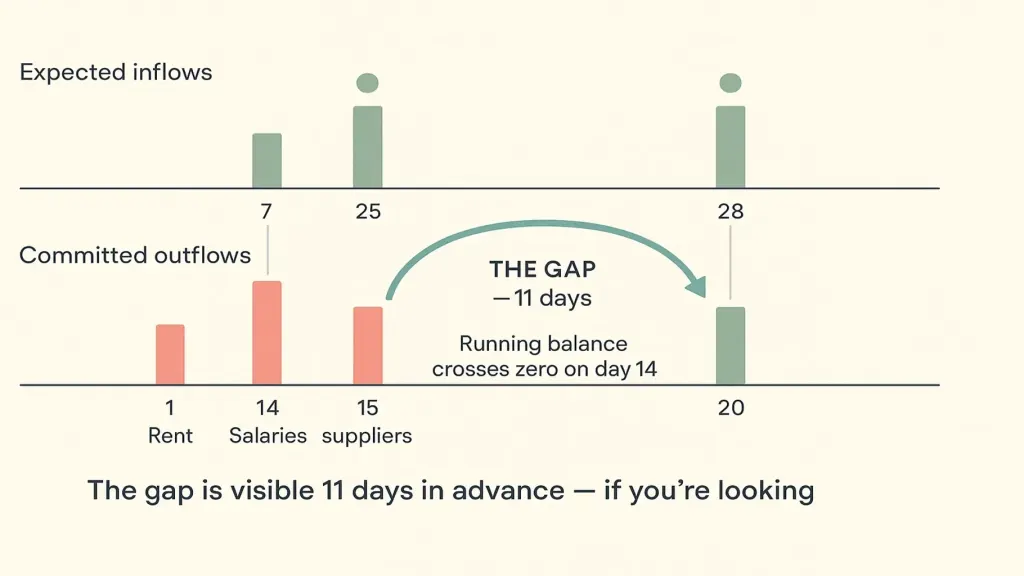

Жовтень видався сильним місяцем. Листопад мав бути ще сильнішим. Її управлінський P&L показував, що обидва місяці впевнено прибуткові. А 13 листопада — за день до того, як мали піти зарплати, — вона зайшла у свій банківський рахунок і побачила залишок, якого на них не вистачало.

Операційно нічого не пішло не так. Продажі були сильними. Маржа була здоровою. Бізнес був здоровим. І вона не могла заплатити своїм людям у п'ятницю, бо гроші, які зробили б її прибутковою в листопаді, мали надійти лише 25 листопада — а зарплати були потрібні 14-го.

Цей розрив між тим, коли гроші зароблені, і тим, коли гроші надходять, — це те, що кожен власник малого бізнесу з часом усвідомлює як найважливішу закономірність в операційних фінансах. Не те, чи бізнес прибутковий. А те, чи гроші є на рахунку в той день, коли вони потрібні.

Ця стаття — про те, як розпізнати цей розрив до того, як він вкусить, і про чотири практики, які не дають йому статися вдруге.

Визначення, яке має значення

Касовий розрив — це проміжок часу між уже взятим на себе відтоком і надходженням, яке мало його профінансувати. Це не те саме, що проблема з грошовим потоком (коли відтоків хронічно більше, ніж надходжень). Це проблема таймінгу всередині в цілому здорового бізнесу.

Прибутковий бізнес із касовим розривом перебуває в більшій небезпеці, ніж збитковий бізнес без нього — бо прибутковість приховує терміновість. Власник заробляє гроші на папері, і це психологічно ускладнює ті операційні кроки, які запобігають повторенню розриву.

Саме в малому бізнесі розрив найчастіше проявляється в трьох сценаріях:

- Сходження в кінці місяця: зарплати 15-го, оренда 1-го, податки 20-го — усе згруповане, а надходження приходять нерівномірно протягом місяця.

- Розрив, породжений зростанням: бізнес швидко росте, тож оборотний капітал (запаси, передоплати постачальникам, зарплати новим працівникам) виходить раніше, ніж повертається виручка від цих інвестицій.

- Сезонна невідповідність: кілька сильних місяців на рік, але витрати рівномірно розподілені на всі дванадцять.

Загальна рамка — що насправді означає управлінський облік і чому це одна з його центральних проблем — у якірній статті → Управлінський облік простими словами.

Як розпізнати касовий розрив (до того, як він ударить)

Найкорисніший інструмент для виявлення касового розриву — це 30-денний платіжний календар. Не банківський залишок — банківський залишок розповідає про сьогодні. Платіжний календар розповідає про день за два тижні, коли операційно нічого не зміниться, але залишку не вистачить.

Упевненість і критичність — це якраз те, що більшість власників пропускають. Перелік надходжень без рівнів упевненості означає, що календар буде оптимістичним — кожен власник вірить, що кожен клієнт заплатить вчасно, а більшість не заплатить. Перелік відтоків без критичності означає, що коли розрив з'являється, немає порядку пріоритетів — кожен платіж виглядає однаково обов'язковим, тоді як насправді деякі можна пересунути на тиждень одним дзвінком.

Хороший платіжний календар показує вам розрив за два тижні наперед. Банківський залишок показує його вранці того самого дня. Два тижні — це різниця між "я зателефоную клієнту й попрошу заплатити раніше" та "мені потрібно сьогодні вночі брати особистий кредит".

Повний покроковий гайд — у статті про платіжний календар → Платіжний календар: навіщо і як.

Чотири практики, які запобігають касовим розривам

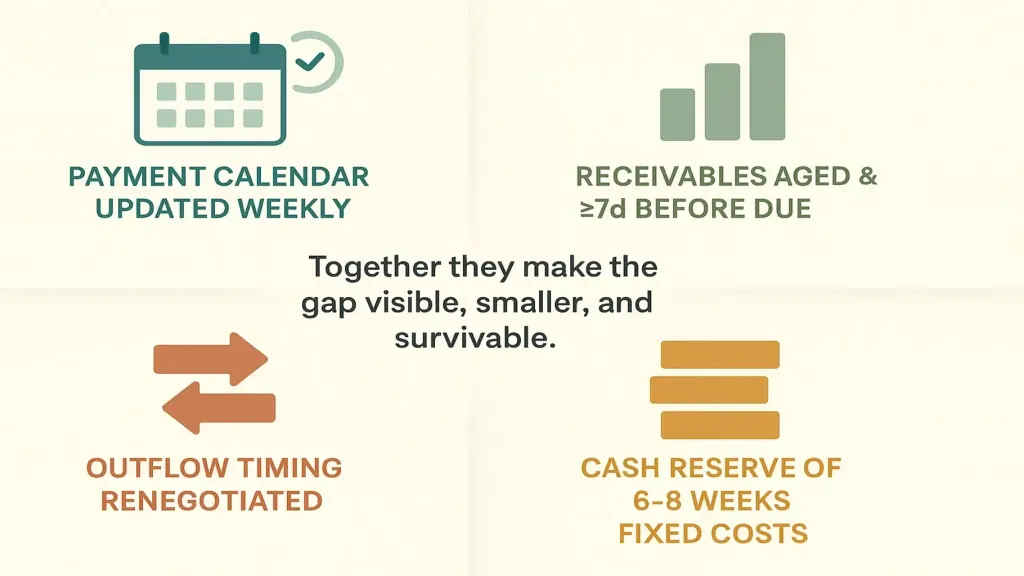

Друга — контролюйте вік дебіторки й нагадуйте про неї до того, як вона прострочиться. Більшість клієнтів затримують оплату не зі злого умислу. Вони платять пізно, бо рахунок нижчий за поріг їхньої уваги. Ввічливе нагадування за сім днів до строку оплати, потім у день оплати, потім через три дні після повертає більшість того, що інакше тихо прострочилося б. Власники, які роблять це добре, повідомляють про 60–70% покращення середнього строку до оплати.

Третя — перепогоджуйте тайминг відтоків там, де це можливо. Більшість постачальників, орендодавців і навіть програм розстрочки податків мають більше гнучкості, ніж припускають власники. Прохання пересунути оренду з 1-го на 5-те — один раз, у письмовій формі — часто схвалюють, бо орендодавець хоче отримати оренду більше, ніж хоче конкретну дату. Те саме стосується багатьох рахунків постачальників. Власник, який ніколи не просить, платить того самого дня, що й усі інші.

Четверта — тримайте грошовий резерв на шість-вісім тижнів фіксованих витрат. Це структурний запобіжник. Не для передбачуваних розривів — їх мають вирішувати перші три практики. Резерв — для непередбачуваного розриву: клієнт, який раптово перестав платити, стрибок цін постачальника, слабкий місяць, якого ніхто не бачив наперед. Шість-вісім тижнів лише фіксованих витрат (не загальних витрат) — це стандартний орієнтир для малого бізнесу. Більше, якщо сезонність сильна, менше, якщо виручка дуже передбачувана.

Ці чотири разом не усувають касові розриви — вони роблять їх видимими рано, меншими за розміром і такими, що їх можна пережити, коли вони приходять.

Що робити, коли розрив уже цього тижня

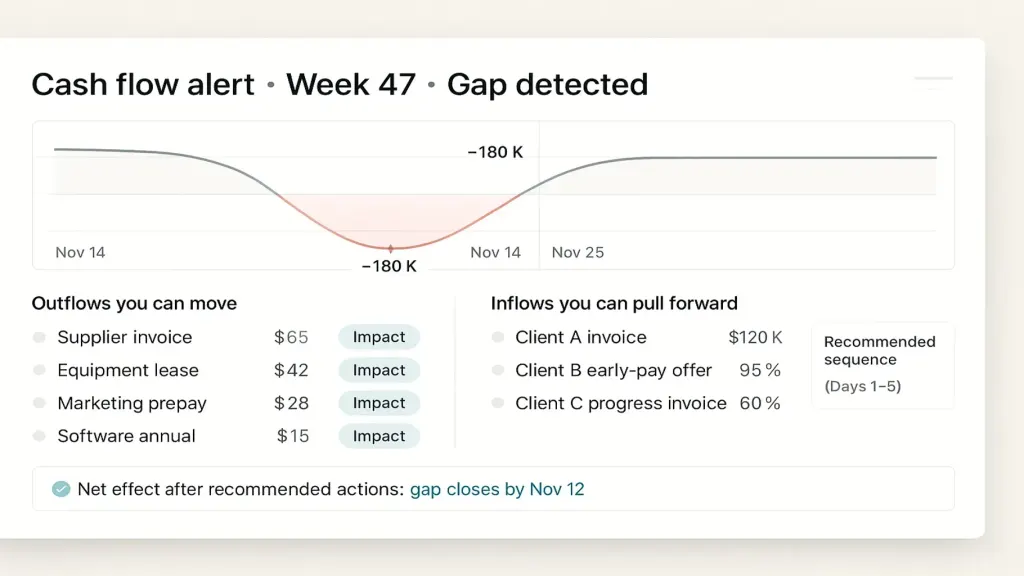

Іноді відкриття стається надто пізно. 14-денний розрив, а на його вирішення сім днів. Ось операційна послідовність.

День 1–2 — підтягніть уперед те, що можете. Зателефонуйте двом найбільшим очікуваним дебіторам. Запропонуйте знижку 1–2% за ранню оплату протягом трьох днів. Надішліть свіжі рахунки на все, що затрималося. Виставте рахунки за будь-які продажі, які чекають на ваш рахунок.

День 2–3 — відкладіть те, що можете. Зателефонуйте за найбільшими некритичними відтоками. Попросіть постачальника пересунути оплату на тиждень. Більшість погодяться, особливо якщо попросити один раз, а не двічі. Пересуньте будь-які платежі, які ось-ось спишуться автоматично, але не є критичними за часом.

День 3–4 — покрийте решту з резервів. Ось для чого потрібен резерв. Скористайтеся ним. Не чіпайте особистий кредит, поки резерви не вичерпані.

День 5 і далі — встановіть практики, які запобіжать цьому наступного разу. Найдорожча частина касового розриву — це другий розрив, три місяці по тому, коли ви так і не встановили систему, яка б його попередила.

📌 Подивіться, як касові розриви стають видимими за тижні наперед — платіжний календар, вік дебіторки, відстеження резерву — в одному інтегрованому вигляді. Забронюйте 20-хвилинне демо Finmap. Забронювати демо Finmap →

Читайте також

- Як уникати касових розривів у вашому бізнесі

- Як побудувати платіжний календар, щоб закрити касовий розрив

- Finmap Findirector: контролюйте свій грошовий потік

У цьому розділі

- 8 фінансових уроків після втрати $120 000: як уникнути касових розривів

- 5 порад, як назавжди позбутись касових розривів

- Що таке касовий розрив і як його зупинити

- Питання п'ятниці: кому платити цього тижня?

- 500 тис ₴ у травні, 160 тис ₴ у липні: касова дисципліна, яку пропускають сезонні бізнеси

- Від сезонних спадів до постійного прибутку: як заробляти цілий рік

- Будівельна компанія з контрактами на 18 млн ₴, яка ледь не зірвала зарплати

Основа теми: Управління грошовими потоками в малому бізнесі: як завжди знати, де ваші гроші

Діліться корисним контентом — станьте джерелом інсайтів

Часті запитання

Мій бізнес прибутковий. Чому в мене все одно касові розриви?

Прибутковість — це поняття періоду (місяць, рік). Гроші — це поняття моменту (вівторок о 9 ранку). Їх відстежують за різними календарями. У прибуткових бізнесів виникають розриви, коли період і момент не збігаються.

Чи є кредитна лінія заміною чотирьом практикам?

Кредитна лінія — це запобіжник, як і резерв. Вона не заміняє календар і дисципліну. Власники, які покладаються на кредитну лінію без календаря, зазвичай вибирають її структурно й опиняються в гіршому становищі через 12 місяців.

Яким має бути мій грошовий резерв?

Шість-вісім тижнів лише фіксованих витрат (зарплати, оренда, регулярні підписки, податкові зобов'язання). Не загальних витрат, які для більшості малих бізнесів було б надто важко підтримувати. Збільште, якщо сезонність сильна.

Вирішувати це таблицею чи платформою?

Таблиця працює перші 6–12 місяців і для більшості мікробізнесів. Платформа має сенс, коли підтримка стає болісною — зазвичай коли у вас 3+ рахунки, кілька валют або 30+ регулярних відтоків.

А що, якщо я не можу дотягнути навіть до шести тижнів резерву?

Почніть із двох тижнів. Будуйте його з валової маржі кожного продажу, доки не дійдете до шести. Побудова резерву з нуля займає у більшості малих бізнесів 18–24 місяці. Починайте зараз.

Це те саме, що грошова криза?

Ні. Грошова криза — це структурне явище (відтоки хронічно перевищують надходження). Касовий розрив — це невідповідність таймінгу в загалом здоровому бізнесі. Заходи для кожного з них абсолютно різні.

Залишились питання?

Ми готові на них відповісти.

Finmap support