Зміст

«Прибуток же є. А грошей на рахунку немає. Як це взагалі можливо?»

Знайома сцена. 12-те число місяця. Завтра треба платити оренду — 18 000 ₴. Зарплати — післязавтра, 92 000 ₴. На розрахунковому рахунку — 31 000 ₴. Великий клієнт пообіцяв оплатити «до п'ятниці» — а сьогодні середа.

Ти відкриваєш телефон ще раз, перевіряєш виписку. Усе та сама сума — 31 000 ₴. У голові починає крутитися математика: «Якщо оренду відкласти на 3 дні… ну, орендодавець вже минулого разу нагадував. Якщо до клієнта подзвонити сьогодні — це буде вже четвертий дзвінок за тиждень. Якщо взяти короткий овердрафт — це -2.5% за тиждень. Якщо просто перенести зарплату — то завтра один із продавців звільниться, чесно сказавши "не очікую більше"».

Цей вечір ти запам'ятаєш надовго. Це і є касовий розрив.

А найгірше у цій історії — те, що ти міг побачити цей розрив 14 днів тому. Не ввечері у середу, у п'ятидленний паніку, а спокійно, ще на минулому тижні. У цій статті розберемо, що таке касовий розрив, чому він трапляється навіть у прибуткових бізнесів, і що зробити прямо цього тижня, щоб наступний розрив побачити заздалегідь.

Що таке касовий розрив — без бухгалтерських слів

Касовий розрив — це момент, коли в касі або на рахунку у вас немає грошей, хоча бізнес у цілому прибутковий.

Простіше так. Уяви водопровідну трубу. Гроші заходять у бізнес (клієнти платять) і виходять (постачальники, зарплати, оренда). Якщо вхідний потік раптом сповільнився — наприклад, клієнт затягує оплату — а вихідний залишається тим самим (оренда не чекає), у трубі утворюється пусте місце. Це і є розрив.

Це не про прибуток. Це про синхронізацію. Бізнес може заробляти мільйони на рік, але якщо ви заплатили постачальнику в понеділок, а гроші від клієнта прийдуть тільки наступного понеділка — у вівторок у вас може просто не вистачити коштів на термінову витрату.

Парадокс: чому касовий розрив часто буває у прибуткових бізнесів

Інтуїтивно здається: якщо бізнес зростає, з грошима все має бути добре. Реальність — навпаки.

Чим швидше ти ростеш — тим більший ризик касового розриву. Це не баг, це особливість зростання.

Причин три. Перша — більше клієнтів = більше дебіторки. У тебе більше виставлених рахунків, які ще не оплачені. Друга — більше зобов'язань. Більша команда — більші зарплати щомісяця. Більше замовлень — більше попередніх оплат постачальникам. Третя — інерція рішень. Ти підписав контракт три місяці тому виходячи з тогочасних залишків. А сьогодні розклад грошового потоку інший.

Класична ситуація — бізнес у грудні підписав довгий контракт із великим клієнтом. Завелику команду найняв у лютому. У березні ще закупив сировину наперед. А перша оплата від нового клієнта прийде у травні — 45 днів відстрочка платежу. Між березнем і травнем — два місяці касового розриву. На папері — успішний контракт. У реальності — два місяці без зарплати або з кредитною лінією.

«Перекос з оплатами по ліквідності — суми можуть не доходжати останніми днями місяця, заходять на початку. А постачальник чекає до 20-го.» — типове формулювання у власника сервісного бізнесу

5 типових причин касового розриву

На консультаціях з власниками малого і середнього бізнесу ми виокремили п'ять найпоширеніших сценаріїв. Можливо, ви впізнаєте один із них.

Перший. Розрив між авансом і другим платежем. Працює у будь-якому бізнесі, де клієнт платить частинами. Бюро перекладів, юридичні послуги, івент-агенції, будівництво. Клієнт платить 50% при старті, бізнес виконує роботу, постачальникам/субпідрядникам платить наперед — а другий платіж клієнта «застрягає» на тижні або місяці.

Другий. Прострочена дебіторка від великих клієнтів. Корпоративний клієнт має 30-денну відстрочку оплати. Це нормально на ринку. Але якщо клієнт зрушив оплату на тиждень — а оренду треба платити кожного 1-го числа — ви вже у розриві. Особливо боляче, коли один великий клієнт — це 40% обороту.

Третій. Сезонність. Найясніше у роздрібі: грудень тримає виторг за лютий. Але зарплати, оренда, оплата за бухгалтерію — однакові щомісяця. Касовий розрив у лютому — структурна неминучість, якщо її не передбачити з листопада.

Четвертий. Зростання, що випереджає касу. Той самий новий великий контракт. Найняли людей. Закупили сировину. Перша оплата — через 45 днів. А зарплати — вже сьогодні.

П'ятий. Особисті розходи власника. Менш приємний, але реальний. Власник почав витягати з бізнесу на особисті цілі (дім, авто, відпустка) тоді, коли поточна каса ще не дозволяє. Це теж створює розрив — просто його джерело не клієнти, а власник.

Спільне у всіх п'яти — власник дізнається про розрив запізно. Часто — у момент, коли треба платити, а грошей немає. Інколи — від стресового дзвінка постачальника. У найгірших випадках — від тривожного повідомлення з банку: «На вашому рахунку недостатньо коштів».

Перший крок до розв'язання — побачити свій розрив за 14 днів

Касовий розрив неможливо повністю усунути магією. Але його можна передбачити за 14 днів — і це принципово змінює рішення, які ти приймаєш сьогодні.

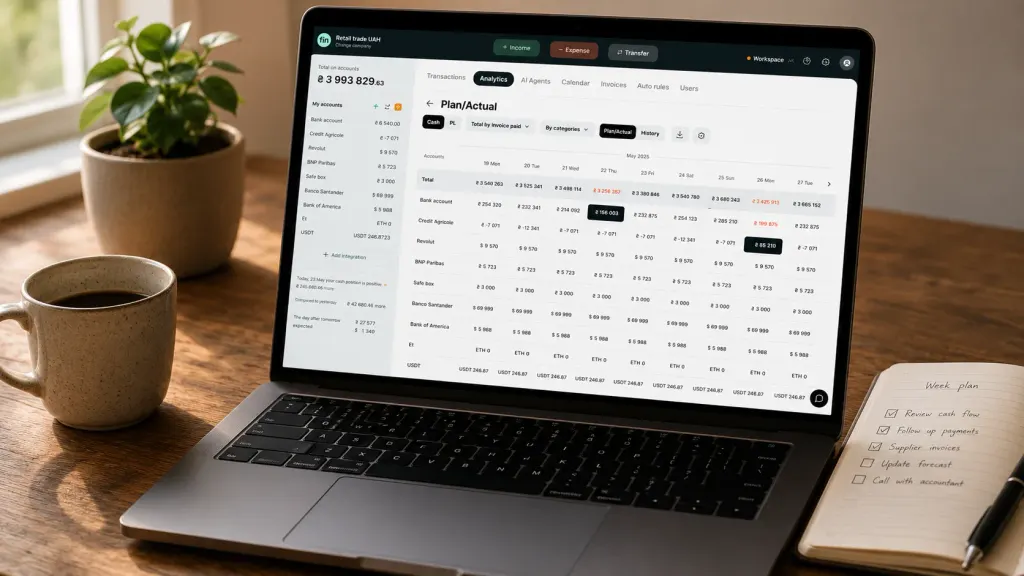

Інструмент, який це робить, — платіжний календар. Він бере всі заплановані надходження (виставлені рахунки клієнтів, очікувані аванси, регулярні контракти) і заплановані витрати (оренда, зарплати, регулярні підписки, прямі платежі постачальникам), і складає їх у простий поденний прогноз залишку на рахунку.

Що дає платіжний календар, того не дає Excel-табличка з підсумками на місяць:

- Бачиш поденну деталізацію — який саме день буде «червоним»

- Підсвічує ризик автоматично — день, у якому залишок впаде нижче безпечного порогу

- Оновлюється самостійно від банківських інтеграцій — без ручних правок щодня

- Працює на горизонті 30–90 днів — для сезонних бізнесів це критично

Ключова механіка одна: ти бачиш свій майбутній касовий розрив до того, як він стається. Не у вечір 15-го числа в паніку. А спокійно, у понеділок, ще за два тижні до події.

Що змінюється, коли ти бачиш розрив за 14 днів

Прийняті рішення переходять з режиму «гасити пожежу» у режим «вибирати оптимальне». Це різні фінансові результати.

- Ти встигаєш написати клієнту, у якого дебіторка зависла 30 днів тому — і отримати оплату до моменту X

- Ти встигаєш перенести розмову з постачальником на іншу дату — без шкоди для стосунків

- Ти встигаєш оформити овердрафт за плановою ставкою (а не за швидкою терміновою з підвищеним відсотком)

- Ти встигаєш скоротити необов'язкові витрати — рекламу, нові підписки — заздалегідь, а не після провального дня

Один із власників на консультації сформулював це так: «Раніше я приймав рішення вночі, коли вже не було варіантів. Тепер я приймаю їх вранці, коли варіантів багато».

Якщо ти вже у касовому розриві — 7 практичних дій

Якщо паніка вже сталася і завтра треба платити — ось послідовність кроків. Не загальна теорія, а те, що реально працює.

Один. Зроби список усіх запланованих витрат на найближчі 7 днів. Ранжуй за критичністю: критичні (зарплати лінійних, оренда, податки), вторинні (постачальники з гнучкими умовами), необов'язкові (реклама, підписки, дрібне).

Два. Зателефонуй постачальникам із другої категорії і попроси відстрочку на 7–14 днів. У більшості випадків ти отримаєш «добре». Особливо, якщо чесно скажеш — у нас короткий розрив, через два тижні все нормалізується.

Три. Перевір дебіторку. У 8 із 10 бізнесів є клієнти, які прострочили оплату на 14–30 днів. Подзвони / напиши кожному. Запропонуй знижку 1–2% за оплату протягом 48 годин — часто це працює.

Чотири. Звернись у банк за коротким овердрафтом. Це нормальний інструмент, не «життя у борг». Овердрафт на 14 днів під 25% річних — це 0.96% за весь період. Дешевше, ніж пропустити зарплати.

П'ять. Заблокуй усі необов'язкові витрати. Реклама, нові підписки, наймати ще одну людину — пауза на місяць. Це не назавжди.

Шість. Чесно поговори з командою. Не «у нас все добре, але..», а «у нас короткий розрив, я бачу як вирішити». Команда поважає чесність більше, ніж замовчування.

Сім. Як тільки криза пройшла — налаштуй платіжний календар. Бо наступного разу ти не хочеш, щоб ця ж сама сцена повторилася.

Як побудувати грошовий буфер на майбутнє

Класичне правило — тримати в касі 1–3 місяці фіксованих витрат. Фіксовані — це зарплати, оренда, регулярні підписки. Не змінні (сировина, маркетинг — ці пристосовуються до обороту).

Для бізнесів зі стабільним грошовим потоком вистачає 1 місяця. Для сервісних з нерівномірним потоком — 2 місяці. Для сезонних — 3–6 місяців, бо різниця між високим і низьким сезоном може бути 3x.

Як побудувати буфер, якщо його немає прямо зараз. Не «відкладати 50% з кожної оплати» — нереалістично. Перенаправити прибуток у буфер на 6–12 місяців, поки не досягне цільового рівня. Це означає менше дивідендів власнику зараз — але набагато більше спокою через рік.

Один із наших клієнтів — сервісний бізнес з оборотом 200 000 ₴/міс — за 8 місяців відклав 350 000 ₴ буфера. У дев'ятий місяць сталася криза з великим клієнтом, який зник на 60 днів. Без буфера — це був би катастрофічний касовий розрив. З буфером — звичайний робочий місяць.

Чек-лист на цей тиждень

Якщо у тебе зараз немає платіжного календаря — ось мінімальна версія цього процесу, яку можна зробити за годину. Вона не замінить інструмент, але дає базову видимість.

- Випиши всі заплановані витрати на 14 днів вперед — з конкретними сумами і датами

- Випиши всі заплановані надходження — рахунки виставлені, очікувані аванси, регулярні контракти

- Подивись на залишок на рахунку сьогодні

- Склади прогноз залишку на кожен день: сьогодні + надходження − витрати = завтра

- Постав червону позначку на дні, де залишок впаде нижче безпечного порогу

- Подивись на ці червоні дні — що можна перенести, з ким можна домовитися, що скоротити

Якщо це вдасться — у тебе вже є чорнова версія платіжного календаря у Excel. Не така зручна, як спеціалізований інструмент, не оновлюється сама — але вже відкриває половину картини.

Основа теми: Касовий розрив: як виявити і як запобігти

Діліться корисним контентом — станьте джерелом інсайтів

Часті питання

Чим касовий розрив відрізняється від збитку?

Касовий розрив — це короткострокова нестача грошей у касі при загалом здоровому бізнесі. У нього є конкретна дата і сума («15 червня не вистачить 1 400 ₴»). Збиток — це коли витрати стабільно перевищують доходи протягом місяців. У збитку є тренд («останні три місяці маржа падає»). Касовий розрив лікується платіжним календарем. Збиток — реструктуризацією бізнес-моделі.

Який мінімальний грошовий буфер тримати?

1–3 місяці фіксованих витрат. Для сезонних — 4–6 місяців. Якщо у тебе зараз цього немає, короткостроковий пріоритет — побачити розмір власних фіксованих витрат, потім будувати буфер поступово.

Чи можна вести облік у Google Sheets і обійтися без інструментів?

Так, для початку. Якщо у тебе до 50 операцій на місяць і один-два рахунки — Sheets вистачить. Платіжний календар на 14–30 днів вперед можна зробити формулою. Проблеми починаються, коли в тебе 5+ рахунків у різних банках і валютах, готівка, аванси — підтримувати картину в Sheets стає важко, дані застарівають за пару днів.

Як розрізнити «короткий розрив» і «хронічну нестачу грошей»?

Один-два розриви на квартал — це нормально для бізнесу з нерівномірним грошовим потоком. Розрив кожні два тижні — це симптом структурної проблеми: або модель ціноутворення занижена, або контрольовані витрати завищені, або клієнтська структура занадто залежна від одного клієнта. У цьому випадку платіжний календар лише покаже масштаб — а лікувати треба бізнес-модель.

Чи допомагає платіжний календар сезонним бізнесам?

Так, особливо їм. Календар можна розширити на 3–6 місяців — і ти бачиш, що у лютому буде розрив на 80 000 ₴. Маєш 4 місяці часу — або підняти грошовий буфер, або домовитися з банком про кредитну лінію, або переглянути контракти з постачальниками.

Скільки часу потрібно, щоб налаштувати платіжний календар у Finmap?

Базова версія — 30–60 хвилин. Імпортуєш операції за 30 днів, налаштовуєш регулярні платежі (оренда, зарплати, підписки), задаєш мінімальний поріг каси. Далі система працює сама.

Залишились питання?

Ми готові на них відповісти.

Finmap support