Содержание

607

10 мин

16.06.2026

Что такое кассовый разрыв и как его остановить

Сергей Шульдик

Финансовый эксперт Finmap

«Прибыль же есть. А денег на счёте нет. Как это вообще возможно?»

Знакомая сцена. 12-е число месяца. Завтра нужно платить аренду — 18 000 ₴. Зарплаты — послезавтра, 92 000 ₴. На расчётном счёте — 31 000 ₴. Крупный клиент пообещал оплатить «до пятницы» — а сегодня среда.

Ты открываешь телефон ещё раз, проверяешь выписку. Всё та же сумма — 31 000 ₴. В голове начинает крутиться математика: «Если аренду отложить на 3 дня… ну, арендодатель уже в прошлый раз напоминал. Если клиенту позвонить сегодня — это будет уже четвёртый звонок за неделю. Если взять короткий овердрафт — это -2.5% за неделю. Если просто перенести зарплату — то завтра один из продавцов уволится, честно сказав "больше не жду"».

Этот вечер ты запомнишь надолго. Это и есть кассовый разрыв.

А хуже всего в этой истории — то, что ты мог увидеть этот разрыв 14 дней назад. Не вечером в среду, в пятидневной панике, а спокойно, ещё на прошлой неделе. В этой статье разберём, что такое кассовый разрыв, почему он случается даже у прибыльных бизнесов, и что сделать прямо на этой неделе, чтобы следующий разрыв увидеть заранее.

Что такое кассовый разрыв — без бухгалтерских слов

Кассовый разрыв — это момент, когда в кассе или на счёте у вас нет денег, хотя бизнес в целом прибыльный.

Проще так. Представь водопроводную трубу. Деньги заходят в бизнес (клиенты платят) и выходят (поставщики, зарплаты, аренда). Если входящий поток вдруг замедлился — например, клиент затягивает оплату — а исходящий остаётся тем же (аренда не ждёт), в трубе образуется пустое место. Это и есть разрыв.

Это не про прибыль. Это про синхронизацию. Бизнес может зарабатывать миллионы в год, но если вы заплатили поставщику в понедельник, а деньги от клиента придут только в следующий понедельник — во вторник у вас может просто не хватить средств на срочную трату.

Парадокс: почему кассовый разрыв часто бывает у прибыльных бизнесов

Интуитивно кажется: если бизнес растёт, с деньгами всё должно быть хорошо. Реальность — наоборот.

Чем быстрее ты растёшь — тем больше риск кассового разрыва. Это не баг, это особенность роста.

Причин три. Первая — больше клиентов = больше дебиторки. У тебя больше выставленных счетов, которые ещё не оплачены. Вторая — больше обязательств. Больше команда — больше зарплаты каждый месяц. Больше заказов — больше предоплат поставщикам. Третья — инерция решений. Ты подписал контракт три месяца назад, исходя из тогдашних остатков. А сегодня расклад денежного потока другой.

Классическая ситуация — бизнес в декабре подписал длинный контракт с крупным клиентом. Слишком большую команду нанял в феврале. В марте ещё закупил сырьё наперёд. А первая оплата от нового клиента придёт в мае — 45 дней отсрочки платежа. Между мартом и маем — два месяца кассового разрыва. На бумаге — успешный контракт. В реальности — два месяца без зарплаты или с кредитной линией.

«Перекос с оплатами по ликвидности — суммы могут не доходить в последние дни месяца, заходят в начале. А поставщик ждёт до 20-го.» — типичная формулировка у владельца сервисного бизнеса

5 типичных причин кассового разрыва

На консультациях с владельцами малого и среднего бизнеса мы выделили пять самых распространённых сценариев. Возможно, вы узнаете один из них.

Первый. Разрыв между авансом и вторым платежом. Работает в любом бизнесе, где клиент платит частями. Бюро переводов, юридические услуги, ивент-агентства, строительство. Клиент платит 50% на старте, бизнес выполняет работу, поставщикам/субподрядчикам платит наперёд — а второй платёж клиента «застревает» на недели или месяц.

Второй. Просроченная дебиторка от крупных клиентов. У корпоративного клиента 30-дневная отсрочка оплаты. Это нормально на рынке. Но если клиент сдвинул оплату на неделю — а аренду нужно платить каждого 1-го числа — вы уже в разрыве. Особенно больно, когда один крупный клиент — это 40% оборота.

Третий. Сезонность. Яснее всего в рознице: декабрь держит выручку за февраль. Но зарплаты, аренда, оплата за бухгалтерию — одинаковые каждый месяц. Кассовый разрыв в феврале — структурная неизбежность, если её не предусмотреть с ноября.

Четвёртый. Рост, опережающий кассу. Тот самый новый крупный контракт. Наняли людей. Закупили сырьё. Первая оплата — через 45 дней. А зарплаты — уже сегодня.

Пятый. Личные расходы владельца. Менее приятный, но реальный. Владелец начал вытягивать из бизнеса на личные цели (дом, авто, отпуск) тогда, когда текущая касса ещё не позволяет. Это тоже создаёт разрыв — просто его источник не клиенты, а владелец.

Общее во всех пяти — владелец узнаёт о разрыве слишком поздно. Часто — в момент, когда нужно платить, а денег нет. Иногда — от стрессового звонка поставщика. В худших случаях — от тревожного сообщения из банка: «На вашем счёте недостаточно средств».

Первый шаг к решению — увидеть свой разрыв за 14 дней

Кассовый разрыв невозможно полностью устранить магией. Но его можно предвидеть за 14 дней — и это принципиально меняет решения, которые ты принимаешь сегодня.

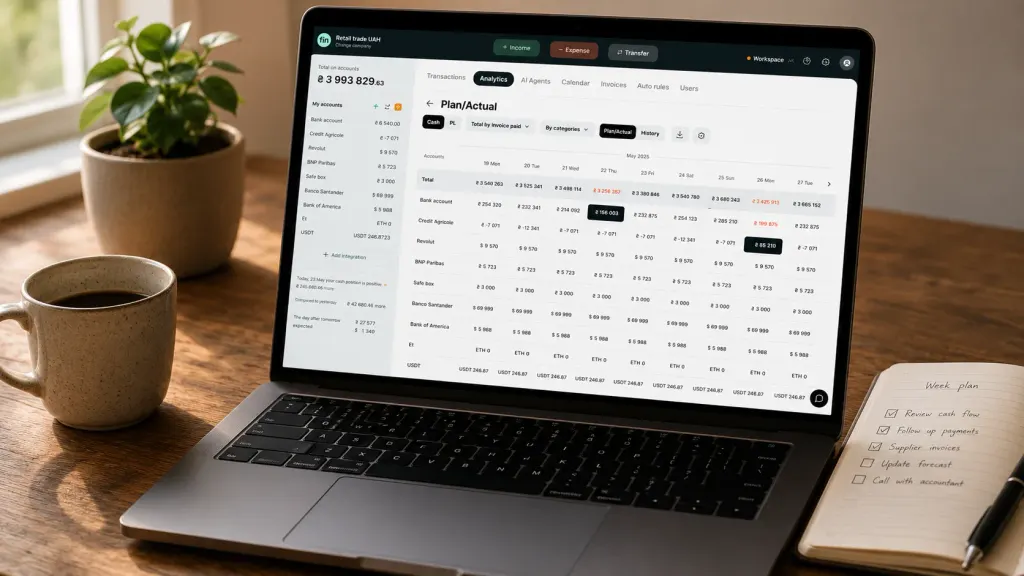

Инструмент, который это делает, — платёжный календарь. Он берёт все запланированные поступления (выставленные счета клиентов, ожидаемые авансы, регулярные контракты) и запланированные расходы (аренда, зарплаты, регулярные подписки, прямые платежи поставщикам), и складывает их в простой подённый прогноз остатка на счёте.

Что даёт платёжный календарь, того не даёт Excel-табличка с итогами на месяц:

- Видишь подённую детализацию — какой именно день будет «красным»

- Подсвечивает риск автоматически — день, в котором остаток упадёт ниже безопасного порога

- Обновляется самостоятельно от банковских интеграций — без ручных правок каждый день

- Работает на горизонте 30–90 дней — для сезонных бизнесов это критично

Ключевая механика одна: ты видишь свой будущий кассовый разрыв до того, как он случается. Не вечером 15-го числа в панике. А спокойно, в понедельник, ещё за две недели до события.

Что меняется, когда ты видишь разрыв за 14 дней

Принимаемые решения переходят из режима «тушить пожар» в режим «выбирать оптимальное». Это разные финансовые результаты.

- Ты успеваешь написать клиенту, у которого дебиторка зависла 30 дней назад — и получить оплату до момента X

- Ты успеваешь перенести разговор с поставщиком на другую дату — без ущерба для отношений

- Ты успеваешь оформить овердрафт по плановой ставке (а не по быстрой срочной с повышенным процентом)

- Ты успеваешь сократить необязательные расходы — рекламу, новые подписки — заранее, а не после провального дня

Один из владельцев на консультации сформулировал это так: «Раньше я принимал решения ночью, когда вариантов уже не было. Теперь я принимаю их утром, когда вариантов много».

Если ты уже в кассовом разрыве — 7 практических действий

Если паника уже случилась и завтра нужно платить — вот последовательность шагов. Не общая теория, а то, что реально работает.

Один. Сделай список всех запланированных расходов на ближайшие 7 дней. Ранжируй по критичности: критичные (зарплаты линейных, аренда, налоги), вторичные (поставщики с гибкими условиями), необязательные (реклама, подписки, мелкое).

Два. Позвони поставщикам из второй категории и попроси отсрочку на 7–14 дней. В большинстве случаев ты получишь «хорошо». Особенно, если честно скажешь — у нас короткий разрыв, через две недели всё нормализуется.

Три. Проверь дебиторку. В 8 из 10 бизнесов есть клиенты, которые просрочили оплату на 14–30 дней. Позвони / напиши каждому. Предложи скидку 1–2% за оплату в течение 48 часов — часто это работает.

Четыре. Обратись в банк за коротким овердрафтом. Это нормальный инструмент, не «жизнь в долг». Овердрафт на 14 дней под 25% годовых — это 0.96% за весь период. Дешевле, чем пропустить зарплаты.

Пять. Заблокируй все необязательные расходы. Реклама, новые подписки, нанимать ещё одного человека — пауза на месяц. Это не навсегда.

Шесть. Честно поговори с командой. Не «у нас всё хорошо, но..», а «у нас короткий разрыв, я вижу, как решить». Команда уважает честность больше, чем умалчивание.

Семь. Как только кризис прошёл — настрой платёжный календарь. Потому что в следующий раз ты не хочешь, чтобы эта же сцена повторилась.

Как построить денежный буфер на будущее

Классическое правило — держать в кассе 1–3 месяца фиксированных расходов. Фиксированные — это зарплаты, аренда, регулярные подписки. Не переменные (сырьё, маркетинг — эти подстраиваются под оборот).

Для бизнесов со стабильным денежным потоком хватает 1 месяца. Для сервисных с неравномерным потоком — 2 месяцев. Для сезонных — 3–6 месяцев, потому что разница между высоким и низким сезоном может быть 3x.

Как построить буфер, если его нет прямо сейчас. Не «откладывать 50% с каждой оплаты» — нереалистично. Перенаправить прибыль в буфер на 6–12 месяцев, пока он не достигнет целевого уровня. Это значит меньше дивидендов владельцу сейчас — но гораздо больше спокойствия через год.

Один из наших клиентов — сервисный бизнес с оборотом 200 000 ₴/мес — за 8 месяцев отложил 350 000 ₴ буфера. На девятый месяц случился кризис с крупным клиентом, который пропал на 60 дней. Без буфера — это был бы катастрофический кассовый разрыв. С буфером — обычный рабочий месяц.

Чек-лист на эту неделю

Если у тебя сейчас нет платёжного календаря — вот минимальная версия этого процесса, которую можно сделать за час. Она не заменит инструмент, но даёт базовую видимость.

- Выпиши все запланированные расходы на 14 дней вперёд — с конкретными суммами и датами

- Выпиши все запланированные поступления — счета выставлены, ожидаемые авансы, регулярные контракты

- Посмотри на остаток на счёте сегодня

- Составь прогноз остатка на каждый день: сегодня + поступления − расходы = завтра

- Поставь красную отметку на дни, где остаток упадёт ниже безопасного порога

- Посмотри на эти красные дни — что можно перенести, с кем можно договориться, что сократить

Если это получится — у тебя уже есть черновая версия платёжного календаря в Excel. Не такая удобная, как специализированный инструмент, не обновляется сама — но уже открывает половину картины.

Основа темы: Кассовый разрыв: как выявить и как предотвратить

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Чем кассовый разрыв отличается от убытка?

Кассовый разрыв — это краткосрочная нехватка денег в кассе при в целом здоровом бизнесе. У него есть конкретная дата и сумма («15 июня не хватит 1 400 ₴»). Убыток — это когда расходы стабильно превышают доходы на протяжении месяцев. У убытка есть тренд («последние три месяца маржа падает»). Кассовый разрыв лечится платёжным календарём. Убыток — реструктуризацией бизнес-модели.

Какой минимальный денежный буфер держать?

1–3 месяца фиксированных расходов. Для сезонных — 4–6 месяцев. Если у тебя сейчас этого нет, краткосрочный приоритет — увидеть размер собственных фиксированных расходов, потом строить буфер постепенно.

Можно ли вести учёт в Google Sheets и обойтись без инструментов?

Да, для начала. Если у тебя до 50 операций в месяц и один-два счёта — Sheets хватит. Платёжный календарь на 14–30 дней вперёд можно сделать формулой. Проблемы начинаются, когда у тебя 5+ счетов в разных банках и валютах, наличные, авансы — поддерживать картину в Sheets становится трудно, данные устаревают за пару дней.

Как различить «короткий разрыв» и «хроническую нехватку денег»?

Один-два разрыва в квартал — это нормально для бизнеса с неравномерным денежным потоком. Разрыв каждые две недели — это симптом структурной проблемы: либо модель ценообразования занижена, либо контролируемые расходы завышены, либо клиентская структура слишком зависима от одного клиента. В этом случае платёжный календарь лишь покажет масштаб — а лечить нужно бизнес-модель.

Помогает ли платёжный календарь сезонным бизнесам?

Да, особенно им. Календарь можно расширить на 3–6 месяцев — и ты видишь, что в феврале будет разрыв на 80 000 ₴. У тебя есть 4 месяца времени — либо поднять денежный буфер, либо договориться с банком о кредитной линии, либо пересмотреть контракты с поставщиками.

Сколько времени нужно, чтобы настроить платёжный календарь в Finmap?

Базовая версия — 30–60 минут. Импортируешь операции за 30 дней, настраиваешь регулярные платежи (аренда, зарплаты, подписки), задаёшь минимальный порог кассы. Дальше система работает сама.

Остались вопросы?

Мы готовы на них ответить.

Finmap support