Зміст

"Я читала свій щомісячний P&L кожного місяця протягом чотирьох років. Я могла назвати нашу виручку й чистий прибуток. І я не могла сказати вам, який клієнт був найприбутковішим, який напрям послуг був збитковим і чому наша маржа зрушила на 4 пункти минулого кварталу."

Засновниця невеликого спеціалізованого агентства описала ситуацію чітко. Протягом чотирьох років вона отримувала щомісячний P&L від свого бухгалтера. Звіти надходили вчасно. Вони були професійними. Вони були точними. Вона читала їх уважно.

І вона майже не могла відповісти на жодне з питань, які насправді мала до свого бізнесу.

Який клієнт найприбутковіший на годину роботи команди? P&L цього не показував. Який напрям послуг збитковий? P&L цього не показував. Куди зрушила наша валова маржа минулого кварталу — і чому? P&L показував одне агреговане число валової маржі без жодної деталізації. Якщо ми відмовимося від двох найменш прибуткових ретейнерів, який буде вплив на грошовий потік? P&L можна було реверс-інжинірити для цього, але не в реальному часі.

Звіти, які вона читала, були справжніми P&L. Вони були коректно оформлені, математично точні й структурно повні. Проблема була не у звітах. Проблема була в тому, що звіти будувалися для податкової, а не для власника — а вона читала їх так, ніби це одне й те саме.

Ця стаття про те, як правильно читати P&L. Вона також про різницю між P&L, який задовольняє регулятора, і P&L, який допомагає вам приймати рішення.

Парадокс: P&L, який читає більшість власників, побудований не для власників

Звіт про прибутки та збитки — один із найстаріших фінансових документів у бізнесі, старший за сучасну корпорацію. У своїй статутній формі він обов'язковий для податкової звітності, аудитів і кредитних рішень банків. Кожен бухгалтер його складає. Кожна облікова програма його генерує. Більшість власників читають свій щомісяця.

І все ж більшість власників не отримують з нього майже нічого, що можна застосувати на практиці.

Причина структурна. Статутний P&L побудований, щоб відповісти на питання "чи працював цей бізнес законно і які податки слід сплатити?" Його агрегація, його категоризація й рівень деталізації — усе служить цьому питанню.

Питання, які насправді має власник — які клієнти прибуткові, які продукти несуть маржу, де ростуть витрати, які рішення приймати наступного місяця — вимагають іншої організації тих самих базових даних. Ті самі транзакції, інша призма. Ця відмінність — бухгалтерський облік проти управлінського обліку — тема статті #2 цієї серії →

Хороша новина: щойно ви знаєте, що шукати, статутний P&L все одно містить корисну інформацію. Ще краща новина: операційний P&L (управлінська версія) робить відповіді явними, а не прихованими. Обидві версії важливі. Власник, який читає обидві, — це власник, який приймає кращі рішення.

Анатомія P&L — що означає кожен рядок

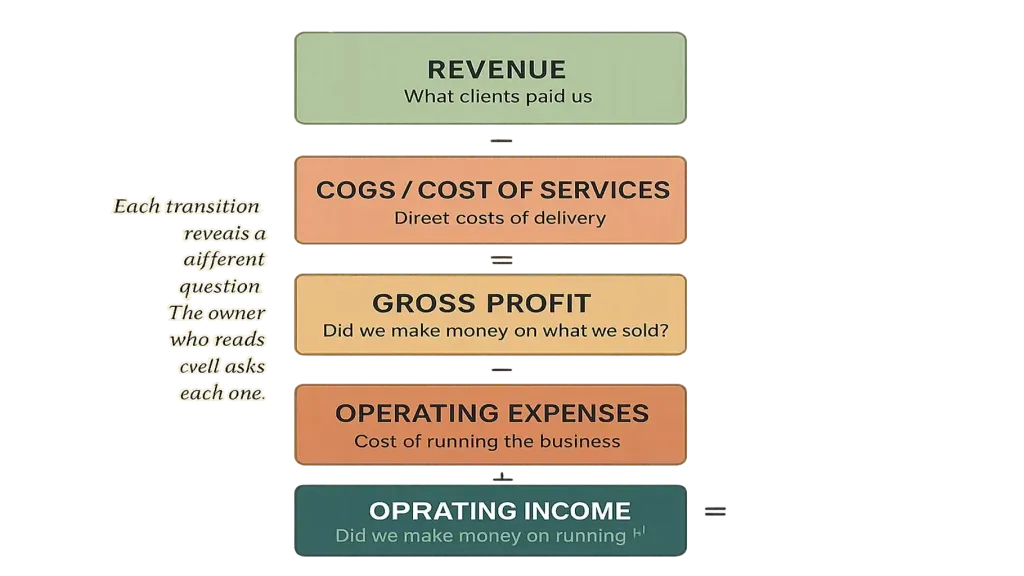

Перш ніж говорити про те, як читати P&L добре, — базова структура. Кожен P&L — статутний чи операційний — має ті самі п'ять основних розділів.

Розділ другий — Собівартість проданих товарів (COGS) або собівартість послуг. Прямі витрати на виробництво того, що продано, — матеріали, пряма праця, комісії за обробку платежів, витрати на підрядників, прив'язані до конкретних проєктів. Відніміть від виручки — і отримаєте валовий прибуток.

Розділ третій — Операційні витрати. Усе інше, потрібне для роботи бізнесу, — зарплати, не прив'язані до прямого виробництва, оренда, підписки на ПЗ, маркетинг, бухгалтерія, зарплата власника. Відніміть від валового прибутку — і отримаєте операційний прибуток.

Розділ четвертий — Інші доходи та витрати. Неопераційні статті — відсотки за кредитами, курсові прибутки чи збитки, разові статті. Відніміть або додайте — і отримаєте прибуток до оподаткування.

Розділ п'ятий — Податки й чистий прибуток. Застосований податок на прибуток (для юридичних осіб). Останній рядок — чистий прибуток — те, що залишається після всього.

П'ять розділів важливі не через математику, а тому що кожен перехід розкриває інше питання. Виручка → Валовий прибуток запитує "чи заробляємо ми на тому, що продаємо?" Валовий прибуток → Операційний прибуток запитує "чи заробляємо ми на веденні бізнесу?" Операційний прибуток → Чистий прибуток запитує "чи заробляємо ми після того, як усе сплачено?"

Власник, який добре читає P&L, не просто прогортає до підсумкового рядка. Власник запитує на кожному переході: що це мені говорить?

Чотири рядки, які читають неправильно найчастіше

За консультаційними дзвінками з власниками про їхні P&L чотири рядки знову і знову виринають як ті, що їх регулярно читають неправильно.

Рядок перший — Виручка. Більшість власників читають це число як "те, що ми заробили". Пастка: виручка — це те, що було визнано протягом періоду, що не завжди збігається з тим, що було отримано. Бізнес із 30-денними умовами оплати клієнтами показує виручку в день виставлення рахунку — але гроші приходять місяцем пізніше. Плутанина цих двох означає думати, що у вас є гроші, яких у вас ще немає, або дивуватися, де гроші, коли вони ще не надійшли.

Рядок другий — Валовий прибуток / Валова маржа. Це стратегічно найважливіший рядок у P&L — і той, який найчастіше агрегують до непотрібності. "Валова маржа 38%" для всього бізнесу приховує все, що має значення: які продукти дають 60% валової маржі, які — 12%, які є збитковими лідерами продажів, які варто переглянути. Читати агреговану валову маржу без сегментації — це як читати середню температуру тіла, у якого одна рука здорова, а друга обморожена.

Рядок третій — Операційні витрати. Часто подаються як кілька категорій: "Зарплати", "Оренда", "Маркетинг", "Інше". Кожна категорія агрегує десятки рішень. Ті ₴48K маркетингових витрат пішли на рекламу у Facebook, на платне спонсорство чи на конференцію? Агрегація приховує, які витрати виправдали себе. Власники, які читають агреговані операційні витрати, схильні робити грубі скорочення там, де точкові скорочення послужили б краще.

Рядок четвертий — Чистий прибуток ("підсумковий рядок"). Це число отримує непропорційно багато уваги. Це також рядок, з якого роблять найбільш оманливі висновки. Чистий прибуток включає разові статті, амортизацію, податки — жодне з цього не реагує на операційні рішення. Операційний прибуток (Розділ 3 анатомії) — це те, на що власниця насправді може впливати через бізнес-рішення, які вона приймає щодня. Читати лише чистий прибуток, ігноруючи операційний, означає приймати рішення щодо числа, яким ви не керуєте.

Неправильне читання цих чотирьох рядків пояснює основну масу досвіду "я читаю свій P&L щомісяця і все одно не знаю, що робити". Ліки не в тому, щоб читати більше, — а в тому, щоб читати інакше.

Як має виглядати операційний P&L

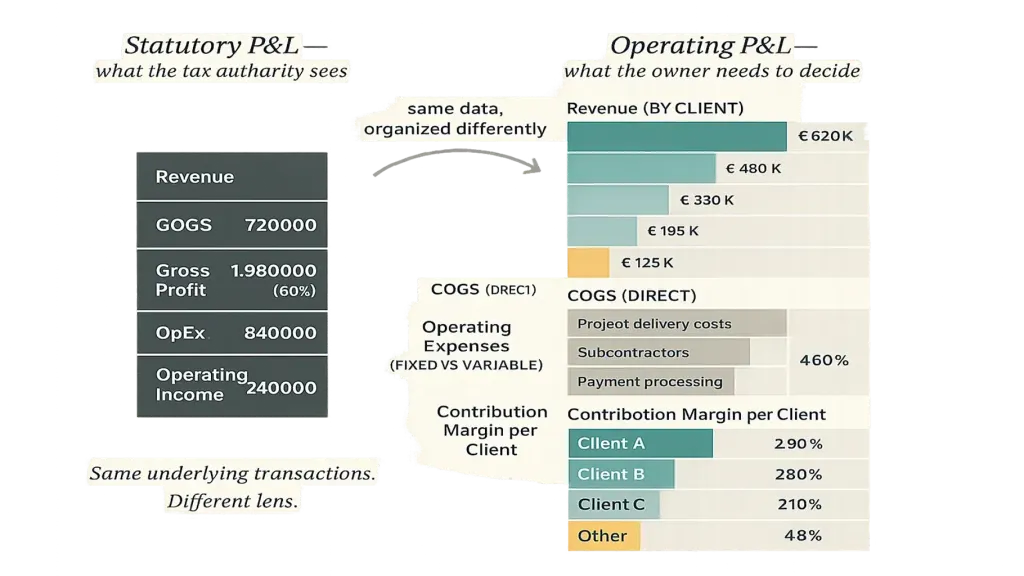

Операційний P&L — це ті самі дані, організовані так, щоб відповідати на питання власника. Перехід від статутного до операційного передбачає три структурні зрушення.

Зрушення друге — розділення постійних і змінних. Зарплати (переважно постійні) і прямі витрати на проєкти (змінні разом із виручкою) не повинні подаватися так, ніби вони поводяться однаково. Розділення їх розкриває структуру беззбитковості бізнесу, що масштабується разом зі зростанням, а що ні.

Зрушення третє — маржинальний прибуток на сегмент. Найкорисніше число, яке дає операційний P&L, — це маржинальний прибуток на клієнта чи на напрям послуг — валовий прибуток після віднімання прямих витрат, до розподілу постійних витрат. Це число говорить власнику точно, які клієнти й послуги роблять внесок у те, щоб "тримати світло увімкненим", і на скільки. Рішення щодо ціноутворення, найму, складу клієнтів і стратегічного напряму приймаються з цього числа — а не з агрегованого чистого прибутку.

Добре побудований операційний P&L дозволяє власнику бачити з першого погляду, що Клієнт A дає ₴84K маржинального прибутку за квартал на ₴120K виручки (70% маржі, здорово), Клієнт B дає ₴18K на ₴95K виручки (19% маржі, нездорово — розібратися), а напрям івентів несе 42% маржинального прибутку, тоді як консалтинг несе 61%. Нічого з цього не видно на статутному P&L. Усе це — в тому самому базовому потоці транзакцій.

Стаття #1 цієї серії → представляє операційний P&L як один із чотирьох ключових артефактів управлінського обліку; стаття #3 → розповідає про платформу, яка створює його автоматично.

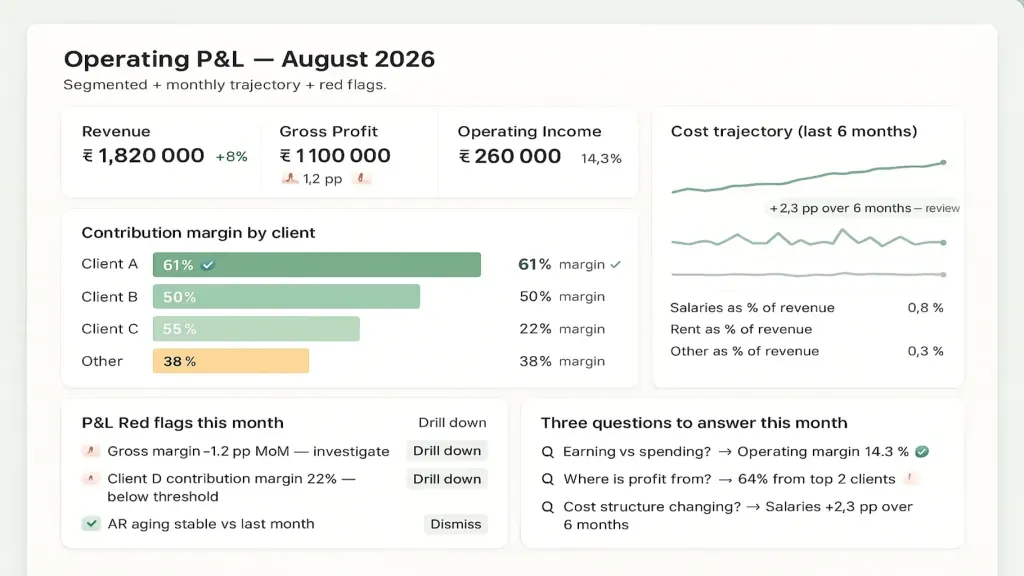

Три питання, на які має відповідати кожен P&L

Читати P&L добре — це не запам'ятати 30 рядків. Це принести три питання до документа й знайти відповіді.

Питання перше — заробляємо ми більше чи менше, ніж витрачаємо, і на скільки? Базове питання прибутковості. Дивіться на операційний прибуток, а не на чистий. Порівнюйте з минулим місяцем, минулим кварталом, тим самим періодом торік. Якщо тренд донизу — запитайте чому.

Питання друге — звідки насправді береться наш прибуток? Питання сегментації. Дивіться на валову маржу на клієнта, на напрям послуг, на продукт. Якщо один клієнт чи один сегмент дає основну масу маржинального прибутку — це і сила (прибуткова концентрація), і ризик (залежність від єдиної точки відмови). Обидва заслуговують на увагу.

Питання третє — чи змінюється наша структура витрат так, що на це слід реагувати? Питання траєкторії. Дивіться на основні рядки витрат як відсоток від виручки за останні 6 місяців. Якщо зарплати зросли з 32% до 41% виручки — запитайте, чи це найм, який ще не окупився, чи структурне зрушення, яке вимагає дії.

Три питання, щомісяця. Разом вони займають 15 хвилин, якщо P&L добре побудований. Вони займають годину, якщо доводиться реверс-інжинірити відповіді зі статутного формату. Вони не займають жодного часу — бо відповідей знайти неможливо — якщо P&L агрегований до такого ступеня.

Шість тривожних сигналів, які варто шукати під час щомісячного читання

Щомісячне читання P&L — це також шанс раніше зловити попереджувальні знаки. Шість сигналів, за якими варто стежити:

Два — зростання постійних витрат без зростання виручки. Зарплати чи оренда, що ростуть, тоді як виручка стоїть на місці, означають, що операційна маржа мовчки стискається. Квартальний тренд, а не окремий місяць.

Три — ризик концентрації у виручці. Якщо один клієнт становить понад 30% виручки, P&L приховує стратегічний ризик. Чудовий місяць від цього клієнта маскує структурну залежність, яку розкриє один поганий місяць від нього.

Чотири — сегмент із "від'ємною валовою маржею". Якщо будь-який напрям послуг чи клієнт показує від'ємний маржинальний прибуток (ви втрачаєте гроші на самій роботі ще до розподілу накладних витрат), це слід негайно дослідити. Часто це означає заниження ціни або розповзання обсягу робіт саме на цьому сегменті.

П'ять — зростання некатегоризованих витрат або витрат "Інше". Якщо рядок "Інше" в операційних витратах становить понад 5–8% від загальних операційних витрат, облік щось приховує. Наполягайте на розширенні категоризації.

Шість — виручка визнана, але не отримана. Якщо ваша дебіторська заборгованість старіє й зростає, тоді як виручка стоїть на місці чи падає, ви визнаєте в P&L дохід, який, можливо, ніколи не отримаєте. Звіряйте з платіжним календарем. Стаття про платіжний календар →

15-хвилинне читання з цими шістьма тривожними сигналами на увазі ловить 70% проблем, які матиме бізнес, ще до того, як вони стануть кризами.

📌 Подивіться, як виглядає операційний P&L для бізнесу на кшталт вашого — із вбудованою сегментацією, маржинальним прибутком і аналізом траєкторії. Забронюйте 20-хвилинне демо Finmap. Ми пройдемося реальним прикладом P&L і покажемо, як управлінський погляд відповідає на питання, на які статутний відповісти не може. Забронювати демо Finmap →

Читайте також

- Побудова фінансової моделі для малого бізнесу

- Як звіт про прибутки та збитки може врятувати ваш бізнес

Основа теми: Фінансова модель для малого бізнесу: що це і як побудувати

Діліться корисним контентом — станьте джерелом інсайтів

Поширені запитання

Мій бухгалтер складає лише статутний P&L. Як мені перейти до операційного P&L?

Три варіанти: (1) попросити бухгалтера складати сегментовану версію щомісяця — реально, якщо в нього є бажання цим займатися; (2) працювати з фінансовим директором чи зовнішнім фінансовим фахівцем, щоб її створити — поширено для бізнесів від ₴3M; (3) використовувати платформу, яка створює обидва погляди з того самого потоку даних автоматично. Стаття #3 → розповідає про варіант із платформою напряму.

Чи варто ділитися операційним P&L із командою?

Узагальненою версією — зазвичай так. Команда краще розуміє бізнес, коли бачить, що відбувається. Детальний погляд по кожному клієнту зазвичай залишається на рівні керівництва. Стаття #12 → розповідає про бік прав на прийняття рішень.

Як часто його читати?

Операційний P&L: раз на місяць, структурований 30-хвилинний огляд. Статутну версію: коли бухгалтер її складає, зазвичай щомісяця з більш формальними квартальними закриттями. Швидкі перегляди можуть бути щотижневими під час циклу місячного закриття.

У чому різниця між цим і "управлінським звітом"?

"Управлінський звіт" — це зазвичай більш частий чи сегментований варіант P&L — корисний, але часто все ще неповний (бракує прогнозних поглядів, бракує сегментації маржинального прибутку, бракує аналізу траєкторії). Справжній операційний P&L — це один компонент повної практики управлінського обліку, поряд із платіжним календарем, фінансовою моделлю та дашбордом. Опорна стаття #1 розповідає про чотири ключові артефакти →

Чи має зарплата власника бути в P&L?

Так, безумовно — як окремий, чітко позначений рядок в операційних витратах. Якщо вона прихована як "дивіденд" чи "вилучення власника", що не з'являється в P&L, операційна маржа завищена. Бізнес виглядає прибутковішим, ніж є насправді. Стаття #10 — Дивіденди власника — розповідає про цю відмінність.

Мій бізнес малий. Чи справді мені потрібен сегментований P&L?

Поріг — приблизно два клієнти чи два напрями послуг; після цього сегментація починає окуповуватися. Нижче цього агрегований P&L розповідає всю історію, бо немає сегментів для порівняння. Стаття #9 — Фінансове управління для малого бізнесу → розглядає поріг за розміром.

Залишились питання?

Ми готові на них відповісти.

Finmap support