Содержание

"Я читала свой ежемесячный P&L каждый месяц на протяжении четырёх лет. Я могла назвать нашу выручку и чистую прибыль. И я не могла сказать вам, какой клиент был самым прибыльным, какое направление услуг было убыточным и почему наша маржа сдвинулась на 4 пункта в прошлом квартале."

Основательница небольшого специализированного агентства описала ситуацию чётко. На протяжении четырёх лет она получала ежемесячный P&L от своего бухгалтера. Отчёты приходили вовремя. Они были профессиональными. Они были точными. Она читала их внимательно.

И она почти не могла ответить ни на один из вопросов, которые на самом деле имела к своему бизнесу.

Какой клиент самый прибыльный на час работы команды? P&L этого не показывал. Какое направление услуг убыточно? P&L этого не показывал. Куда сдвинулась наша валовая маржа в прошлом квартале — и почему? P&L показывал одно агрегированное число валовой маржи без всякой детализации. Если мы откажемся от двух наименее прибыльных ретейнеров, каким будет влияние на денежный поток? P&L можно было реверс-инжинирить для этого, но не в реальном времени.

Отчёты, которые она читала, были настоящими P&L. Они были корректно оформлены, математически точны и структурно полны. Проблема была не в отчётах. Проблема была в том, что отчёты строились для налоговой, а не для владельца — а она читала их так, будто это одно и то же.

Эта статья о том, как правильно читать P&L. Она также о разнице между P&L, который удовлетворяет регулятора, и P&L, который помогает вам принимать решения.

Парадокс: P&L, который читает большинство владельцев, построен не для владельцев

Отчёт о прибылях и убытках — один из старейших финансовых документов в бизнесе, старше современной корпорации. В своей уставной форме он обязателен для налоговой отчётности, аудитов и кредитных решений банков. Каждый бухгалтер его составляет. Каждая учётная программа его генерирует. Большинство владельцев читают свой ежемесячно.

И всё же большинство владельцев не получают из него почти ничего применимого на практике.

Причина структурная. Уставной P&L построен, чтобы ответить на вопрос "работал ли этот бизнес законно и какие налоги следует уплатить?" Его агрегация, его категоризация и уровень детализации — всё служит этому вопросу.

Вопросы, которые на самом деле есть у владельца — какие клиенты прибыльны, какие продукты несут маржу, где растут расходы, какие решения принимать в следующем месяце — требуют другой организации тех же базовых данных. Те же транзакции, другая призма. Это различие — бухгалтерский учёт против управленческого учёта — тема статьи #2 этой серии →

Хорошая новость: как только вы знаете, что искать, уставной P&L всё равно содержит полезную информацию. Ещё лучшая новость: операционный P&L (управленческая версия) делает ответы явными, а не скрытыми. Обе версии важны. Владелец, который читает обе, — это владелец, который принимает лучшие решения.

Анатомия P&L — что означает каждая строка

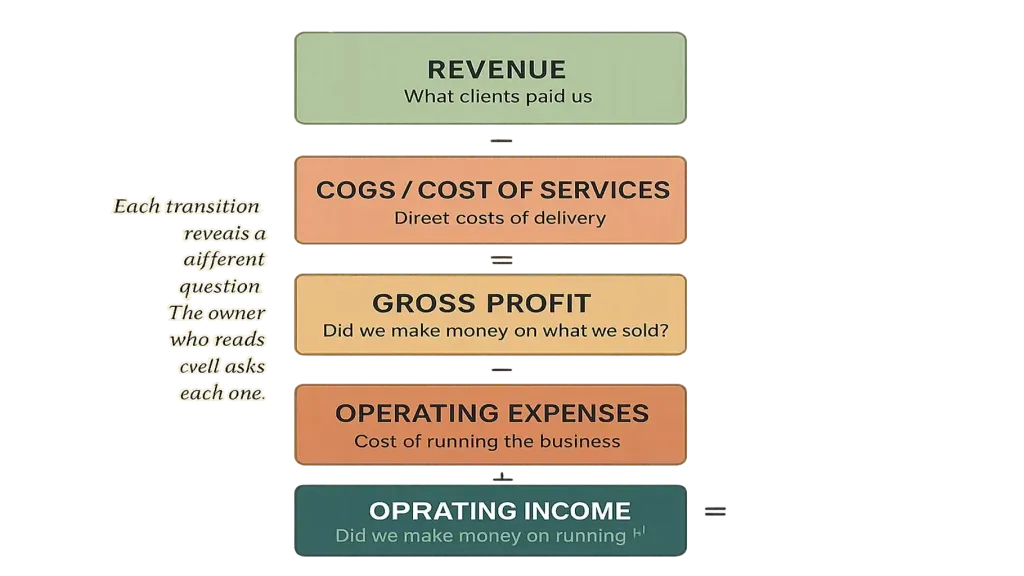

Прежде чем говорить о том, как читать P&L хорошо, — базовая структура. Каждый P&L — уставной или операционный — имеет те же пять основных разделов.

Раздел второй — Себестоимость проданных товаров (COGS) или себестоимость услуг. Прямые затраты на производство того, что продано, — материалы, прямой труд, комиссии за обработку платежей, затраты на подрядчиков, привязанные к конкретным проектам. Вычтите из выручки — и получите валовую прибыль.

Раздел третий — Операционные расходы. Всё остальное, необходимое для работы бизнеса, — зарплаты, не привязанные к прямому производству, аренда, подписки на ПО, маркетинг, бухгалтерия, зарплата владельца. Вычтите из валовой прибыли — и получите операционную прибыль.

Раздел четвёртый — Прочие доходы и расходы. Неоперационные статьи — проценты по кредитам, курсовые прибыли или убытки, разовые статьи. Вычтите или прибавьте — и получите прибыль до налогообложения.

Раздел пятый — Налоги и чистая прибыль. Применённый налог на прибыль (для юридических лиц). Последняя строка — чистая прибыль — то, что остаётся после всего.

Пять разделов важны не из-за математики, а потому что каждый переход раскрывает другой вопрос. Выручка → Валовая прибыль спрашивает "зарабатываем ли мы на том, что продаём?" Валовая прибыль → Операционная прибыль спрашивает "зарабатываем ли мы на ведении бизнеса?" Операционная прибыль → Чистая прибыль спрашивает "зарабатываем ли мы после того, как всё оплачено?"

Владелец, который хорошо читает P&L, не просто пролистывает до итоговой строки. Владелец спрашивает на каждом переходе: что это мне говорит?

Четыре строки, которые читают неправильно чаще всего

По консультационным звонкам с владельцами об их P&L четыре строки снова и снова всплывают как те, что регулярно читают неправильно.

Строка первая — Выручка. Большинство владельцев читают это число как "то, что мы заработали". Ловушка: выручка — это то, что было признано в течение периода, что не всегда совпадает с тем, что было получено. Бизнес с 30-дневными условиями оплаты клиентами показывает выручку в день выставления счёта — но деньги приходят месяцем позже. Путаница этих двух означает думать, что у вас есть деньги, которых у вас ещё нет, или недоумевать, где деньги, когда они ещё не поступили.

Строка вторая — Валовая прибыль / Валовая маржа. Это стратегически самая важная строка в P&L — и та, которую чаще всего агрегируют до бесполезности. "Валовая маржа 38%" для всего бизнеса скрывает всё, что имеет значение: какие продукты дают 60% валовой маржи, какие — 12%, какие являются убыточными лидерами продаж, которые стоит пересмотреть. Читать агрегированную валовую маржу без сегментации — это как читать среднюю температуру тела, у которого одна рука здорова, а другая обморожена.

Строка третья — Операционные расходы. Часто подаются как несколько категорий: "Зарплаты", "Аренда", "Маркетинг", "Прочее". Каждая категория агрегирует десятки решений. Те ₴48K маркетинговых расходов ушли на рекламу в Facebook, на платное спонсорство или на конференцию? Агрегация скрывает, какие расходы себя оправдали. Владельцы, которые читают агрегированные операционные расходы, склонны делать грубые сокращения там, где точечные сокращения послужили бы лучше.

Строка четвёртая — Чистая прибыль ("итоговая строка"). Это число получает непропорционально много внимания. Это также строка, из которой делают самые обманчивые выводы. Чистая прибыль включает разовые статьи, амортизацию, налоги — ничто из этого не реагирует на операционные решения. Операционная прибыль (Раздел 3 анатомии) — это то, на что владелица на самом деле может влиять через бизнес-решения, которые она принимает изо дня в день. Читать только чистую прибыль, игнорируя операционную, означает принимать решения относительно числа, которым вы не управляете.

Неправильное чтение этих четырёх строк объясняет основную массу опыта "я читаю свой P&L каждый месяц и всё равно не знаю, что делать". Лекарство не в том, чтобы читать больше, — а в том, чтобы читать иначе.

Как должен выглядеть операционный P&L

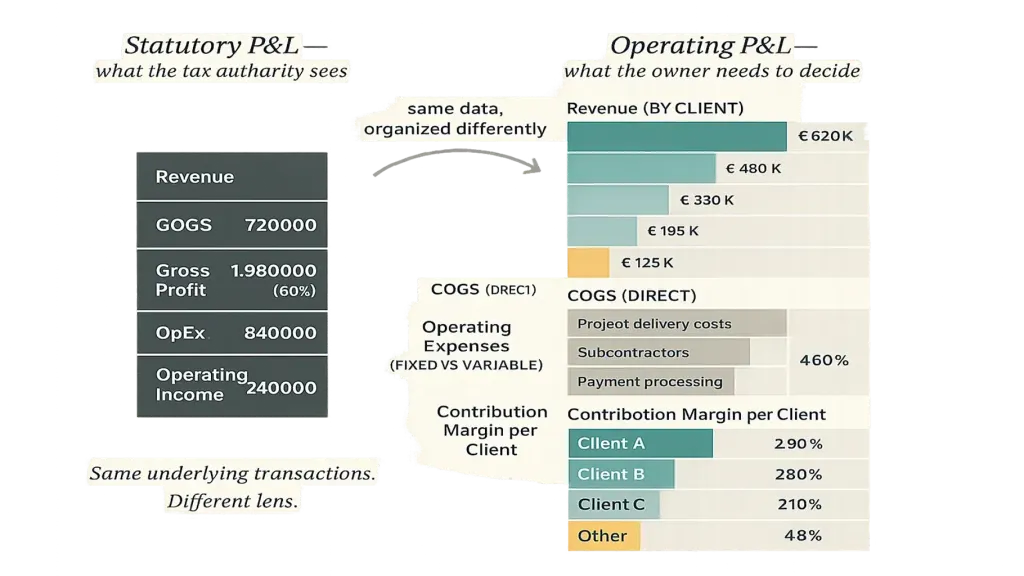

Операционный P&L — это те же данные, организованные так, чтобы отвечать на вопросы владельца. Переход от уставного к операционному предполагает три структурных сдвига.

Сдвиг второй — разделение постоянных и переменных. Зарплаты (преимущественно постоянные) и прямые затраты на проекты (переменные вместе с выручкой) не должны подаваться так, будто они ведут себя одинаково. Разделение их раскрывает структуру безубыточности бизнеса, что масштабируется вместе с ростом, а что нет.

Сдвиг третий — маржинальная прибыль на сегмент. Самое полезное число, которое даёт операционный P&L, — это маржинальная прибыль на клиента или на направление услуг — валовая прибыль после вычитания прямых затрат, до распределения постоянных затрат. Это число говорит владельцу точно, какие клиенты и услуги вносят вклад в то, чтобы "держать свет включённым", и насколько. Решения по ценообразованию, найму, составу клиентов и стратегическому направлению принимаются из этого числа — а не из агрегированной чистой прибыли.

Хорошо построенный операционный P&L позволяет владельцу видеть с первого взгляда, что Клиент A даёт ₴84K маржинальной прибыли за квартал на ₴120K выручки (70% маржи, здорово), Клиент B даёт ₴18K на ₴95K выручки (19% маржи, нездорово — разобраться), а направление ивентов несёт 42% маржинальной прибыли, тогда как консалтинг несёт 61%. Ничего из этого не видно на уставном P&L. Всё это — в том же базовом потоке транзакций.

Статья #1 этой серии → представляет операционный P&L как один из четырёх ключевых артефактов управленческого учёта; статья #3 → рассказывает о платформе, которая создаёт его автоматически.

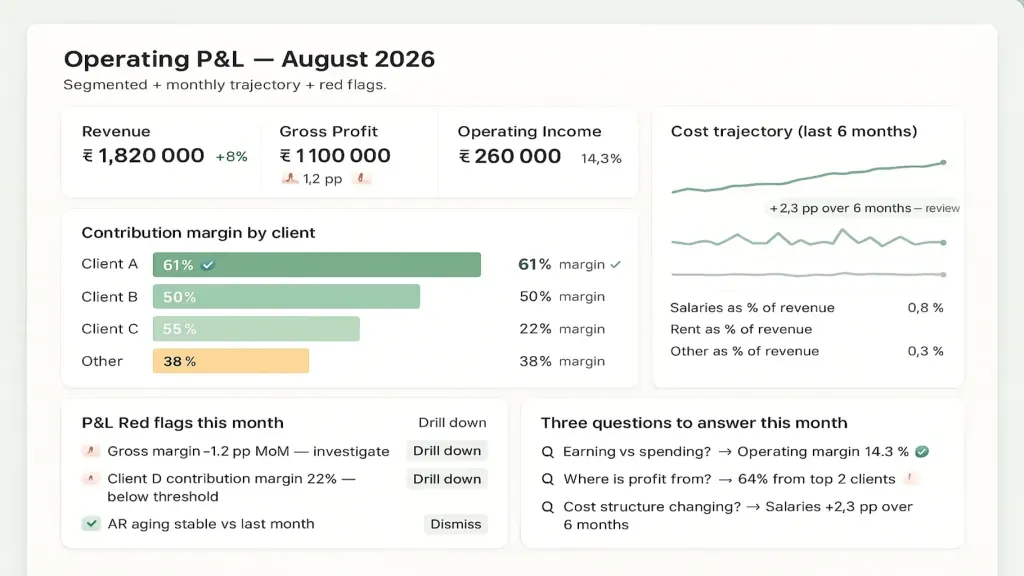

Три вопроса, на которые должен отвечать каждый P&L

Читать P&L хорошо — это не запомнить 30 строк. Это принести три вопроса к документу и найти ответы.

Вопрос первый — зарабатываем мы больше или меньше, чем тратим, и насколько? Базовый вопрос прибыльности. Смотрите на операционную прибыль, а не на чистую. Сравнивайте с прошлым месяцем, прошлым кварталом, тем же периодом в прошлом году. Если тренд вниз — спросите почему.

Вопрос второй — откуда на самом деле берётся наша прибыль? Вопрос сегментации. Смотрите на валовую маржу на клиента, на направление услуг, на продукт. Если один клиент или один сегмент даёт основную массу маржинальной прибыли — это и сила (прибыльная концентрация), и риск (зависимость от единой точки отказа). Оба заслуживают внимания.

Вопрос третий — меняется ли наша структура расходов так, что на это следует реагировать? Вопрос траектории. Смотрите на основные строки расходов как процент от выручки за последние 6 месяцев. Если зарплаты выросли с 32% до 41% выручки — спросите, это найм, который ещё не окупился, или структурный сдвиг, требующий действия.

Три вопроса, ежемесячно. Вместе они занимают 15 минут, если P&L хорошо построен. Они занимают час, если приходится реверс-инжинирить ответы из уставного формата. Они не занимают времени вовсе — потому что ответы найти невозможно — если P&L агрегирован до такой степени.

Шесть тревожных сигналов, которые стоит искать во время ежемесячного чтения

Ежемесячное чтение P&L — это также шанс раньше поймать предупреждающие знаки. Шесть сигналов, за которыми стоит следить:

Два — рост постоянных расходов без роста выручки. Зарплаты или аренда, которые растут, тогда как выручка стоит на месте, означают, что операционная маржа молча сжимается. Квартальный тренд, а не отдельный месяц.

Три — риск концентрации в выручке. Если один клиент составляет более 30% выручки, P&L скрывает стратегический риск. Отличный месяц от этого клиента маскирует структурную зависимость, которую раскроет один плохой месяц от него.

Четыре — сегмент с "отрицательной валовой маржой". Если какое-либо направление услуг или клиент показывает отрицательную маржинальную прибыль (вы теряете деньги на самой работе ещё до распределения накладных расходов), это следует немедленно исследовать. Часто это означает занижение цены или расползание объёма работ именно на этом сегменте.

Пять — рост некатегоризированных расходов или расходов "Прочее". Если строка "Прочее" в операционных расходах составляет более 5–8% от общих операционных расходов, учёт что-то скрывает. Настаивайте на расширении категоризации.

Шесть — выручка признана, но не получена. Если ваша дебиторская задолженность стареет и растёт, тогда как выручка стоит на месте или падает, вы признаёте в P&L доход, который, возможно, никогда не получите. Сверяйте с платёжным календарём. Статья о платёжном календаре →

15-минутное чтение с этими шестью тревожными сигналами в виду ловит 70% проблем, которые будет иметь бизнес, ещё до того, как они станут кризисами.

📌 Посмотрите, как выглядит операционный P&L для бизнеса вроде вашего — со встроенной сегментацией, маржинальной прибылью и анализом траектории. Забронируйте 20-минутное демо Finmap. Мы пройдёмся по реальному примеру P&L и покажем, как управленческий взгляд отвечает на вопросы, на которые уставной ответить не может. Забронировать демо Finmap →

Читайте также

- Построение финансовой модели для малого бизнеса

- Как отчёт о прибылях и убытках может спасти ваш бизнес

Основа темы: Финансовая модель для малого бизнеса: что это и как построить

Делитесь полезным контентом — станьте источником инсайтов

Часто задаваемые вопросы

Мой бухгалтер составляет только уставной P&L. Как мне перейти к операционному P&L?

Три варианта: (1) попросить бухгалтера составлять сегментированную версию ежемесячно — реально, если у него есть желание этим заниматься; (2) работать с финансовым директором или внешним финансовым специалистом, чтобы её создать — распространено для бизнесов от ₴3M; (3) использовать платформу, которая создаёт оба взгляда из того же потока данных автоматически. Статья #3 → рассказывает о варианте с платформой напрямую.

Стоит ли делиться операционным P&L с командой?

Обобщённой версией — обычно да. Команда лучше понимает бизнес, когда видит, что происходит. Детальный взгляд по каждому клиенту обычно остаётся на уровне руководства. Статья #12 → рассказывает о стороне прав на принятие решений.

Как часто его читать?

Операционный P&L: раз в месяц, структурированный 30-минутный обзор. Уставную версию: когда бухгалтер её составляет, обычно ежемесячно с более формальными квартальными закрытиями. Быстрые просмотры могут быть еженедельными во время цикла месячного закрытия.

В чём разница между этим и "управленческим отчётом"?

"Управленческий отчёт" — это обычно более частый или сегментированный вариант P&L — полезный, но часто всё ещё неполный (не хватает прогнозных взглядов, не хватает сегментации маржинальной прибыли, не хватает анализа траектории). Настоящий операционный P&L — это один компонент полной практики управленческого учёта, наряду с платёжным календарём, финансовой моделью и дашбордом. Опорная статья #1 рассказывает о четырёх ключевых артефактах →

Должна ли зарплата владельца быть в P&L?

Да, безусловно — как отдельная, чётко обозначенная строка в операционных расходах. Если она скрыта как "дивиденд" или "изъятие владельца", которое не появляется в P&L, операционная маржа завышена. Бизнес выглядит прибыльнее, чем есть на самом деле. Статья #10 — Дивиденды владельца — рассказывает об этом различии.

Мой бизнес маленький. Действительно ли мне нужен сегментированный P&L?

Порог — примерно два клиента или два направления услуг; после этого сегментация начинает окупаться. Ниже этого агрегированный P&L рассказывает всю историю, потому что нет сегментов для сравнения. Статья #9 — Финансовое управление для малого бизнеса → рассматривает порог по размеру.

Остались вопросы?

Мы готовы на них ответить.

Finmap support