Содержание

912

9 мин

17.06.2026

100 тыс ₴ дохода, 62 тыс ₴ в руке: как ФОП считать реальную прибыль

Сергей Шульдик

Финансовый эксперт Finmap

"Год был сильный. 1,2 миллиона ₴ на ФОП-счету. Потом я открыл личные сбережения и увидел 340 тысяч. Куда делись 860 тысяч?"

Это было последнее воскресенье декабря. Тот вечер, когда владельцы малого бизнеса — особенно украинские ФОПы — садятся с калькулятором и чем-то в стакане, пытаясь понять год, который прошёл.

ИТ-консультант на ФОП 3 группы (5% единого налога) открыл банковское приложение. Доход за год: ₴1 200 000. Примерно 100 тысяч в месяц. По любой разумной мерке — успешный год.

Потом он открыл личные сбережения. ₴340 000.

Математика не сходилась. Он не купил машину. Не делал капремонта. Взял один короткий отпуск. Никому не одалживал. Куда делись ₴860 000?

Это история того вида учёта, который большинство украинских ФОПов никогда не делают — и что меняется в момент, когда они наконец его делают.

Парадокс: доход — не прибыль, прибыль — не то, что остаётся в руках

Если ты ФОП, твой банковский счёт показывает одну цифру: деньги, которые зашли. Глянешь — чувствуешь себя богатым или в стрессе, в зависимости от месяца. Большинство владельцев потом мысленно вычитают ЕП и ЕСВ — и называют то, что осталось, «моим доходом».

Это первая ошибка. Между деньгами на ФОП-счету и деньгами, которые ты реально можешь потратить на жизнь, есть четыре слоя — и ФОПы регулярно пропускают три из них.

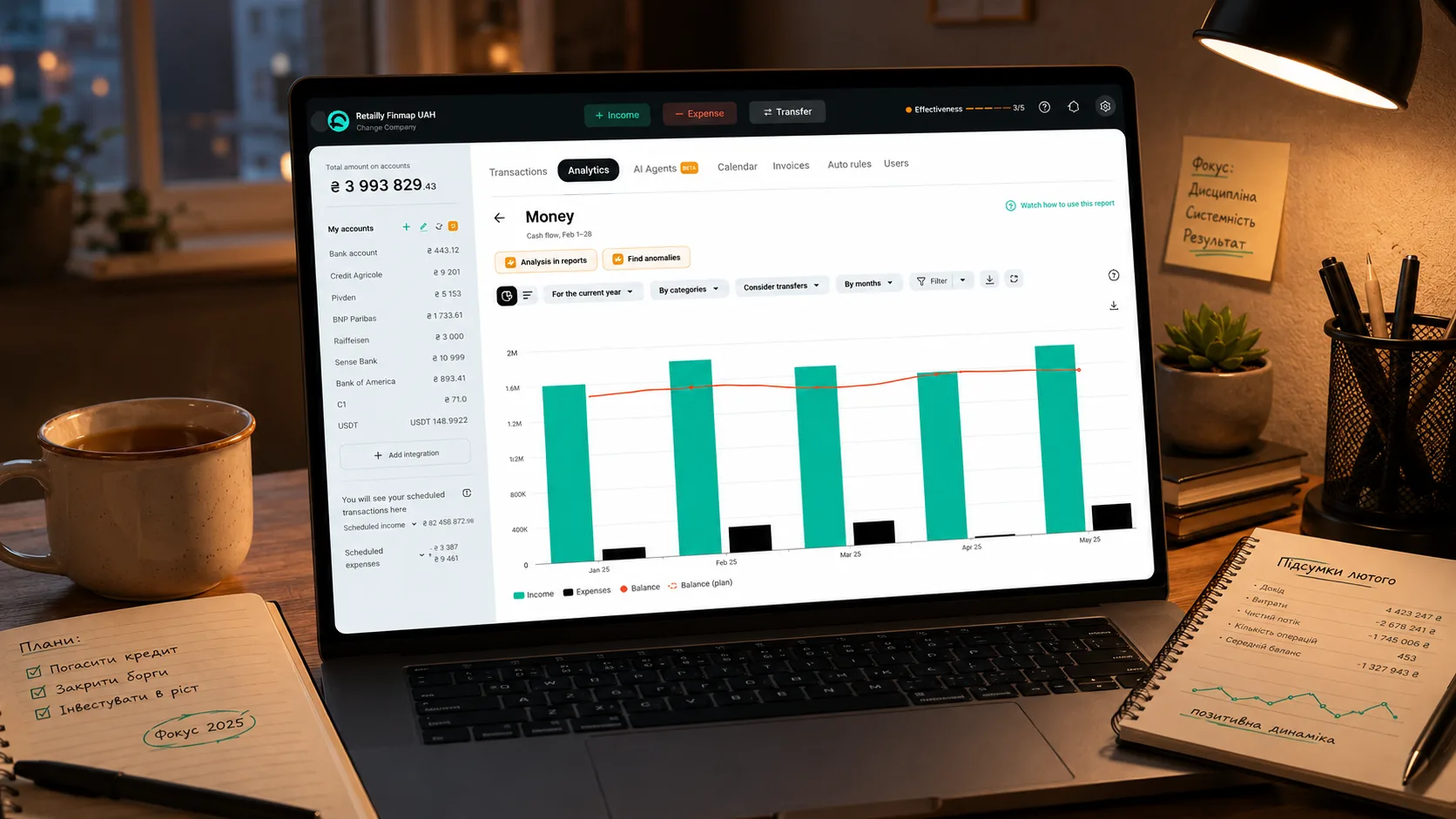

Слой 1 — Доход. Сумма всех клиентских платежей, зашедших на ФОП-счёт за год. Цифра, ощущающаяся как успех.

Слой 2 — После регуляторных расходов. ЕП (5% с оборота) и ЕСВ (фиксированная месячная сумма). Для ФОПа с 1,2 млн дохода это примерно ₴60 000 + ₴30 000 = ₴90 000 с оборота.

Слой 3 — После бизнес-расходов. Подписки на инструменты и ПО. Бухгалтер. Коворкинг или офис. Оборудование, что изнашивается. Курсы. Банковские комиссии. Ничего из этого не «роскошь» — это реальная стоимость ведения бизнеса.

Слой 4 — Реальный take-home. То, что остаётся после того, как ты отложил резерв на медленные месяцы, на замену техники, на собственную пенсию, и на персональные обязательства поверх ФОПа (частная медицина, семейные сбережения, налоги следующих кварталов).

Та цифра, которую большинство ФОПов называют «мой доход», находится между Слоем 2 и Слоем 3 — и именно разрыв между ней и Слоем 4 — это тот самый разрыв, который наш ИТ-консультант не мог объяснить тем воскресным вечером.

Четыре слоя — на примере года с 1,2 млн ₴ дохода

Вот реальные цифры для консультанта, анонимизированные, но типичные для третьего года ИТ-консультанта на ФОП 3 группы, работающего одновременно с украинскими и ЕС-клиентами.

Слой 1 — Доход. Годовой: ₴1 200 000. Месячный средний: ₴100 000.

Слой 2 — После регуляторных расходов.

- ЕП 5%: −₴60 000

- ЕСВ: −₴26 400

- Банковские комиссии и конвертации еврооборота: −₴9 600

- Слой 2 итого: ₴1 104 000 (₴92 000/мес)

Это цифра, на которой большинство ФОПов останавливается. «Мне выходит 92 тыс чистыми». Ощущается близко к 100 тыс заголовка — только 8 тыс трения. Комфортно.

Слой 3 — После бизнес-расходов.

- Notion, Figma, ChatGPT, GitHub, Loom, хостинг: −₴48 000/год

- Бухгалтер + ведение: −₴14 400/год

- Коворкинг (частичное пользование, 6 мес): −₴42 000/год

- Амортизация техники (замена ноутбука, монитор, кресло): −₴30 000/год

- Курсы и книги: −₴24 000/год

- Слой 3 итого: ₴945 600 (₴78 800/мес)

Уже на 22% меньше за «я зарабатываю 100 тыс/мес». Но это тот самый показатель, который западный бухгалтер назовёт «чистый бизнес-доход» — и это всё ещё не то, что ФОП забирает домой.

Слой 4 — Реальный take-home (слой, о существовании которого ФОПы забывают).

- Резерв на медленные месяцы (3-месячный буфер за год): −₴84 000/год

- Фонд замены техники (следующий ноутбук, монитор): −₴25 000/год

- Частная медицина / медицинский буфер: −₴18 000/год

- Личная пенсия / долгосрочные сбережения (15% от чистого): −₴75 000/год

- Слой 4 итого: ₴743 600 (₴62 000/мес)

Реальная цифра take-home — ₴62 000 в месяц, а не ₴100 000. Сокращение на 38% от заголовочного дохода. И не потому, что консультант был расточителен — а потому, что каждая строка выше — это стоимость ведения этого бизнеса на устойчивом уровне.

Это та цифра, которая объясняет ₴340 000 сбережений. Из ₴743 тыс реального take-home примерно ₴400 тыс было потрачено на нормальную ежемесячную жизнь (аренда, еда, семья, досуг). ₴340 тыс остались. Математика сошлась — но только после того, как четыре слоя были честно посчитаны.

5 скрытых расходов, которые ФОПы стабильно пропускают

По консультациям с десятками украинских ФОПов выделились те же пять категорий как «невидимые, пока не посчитаешь».

Первый. Резерв на медленные месяцы. Каждый ФОП знает, что февраль и август слабее. Но большинство не откладывают в жирные месяцы на тонкие. Когда приходит слабый месяц — «берут из налоговых денег следующего квартала» или из личных сбережений. Честный учёт требует отдельной статьи — буфера.

Второй. Амортизация техники. Ноутбук, купленный три года назад за ₴65 000, надо заменить. Эргономичное кресло изнашивается. Телефон ломается. Ничего из этого не «расход этого месяца» — но это неизбежная годовая стоимость. Раскиданная на 12 месяцев — это ₴2 000–3 000/мес для типичного knowledge worker'а.

Третий. Частная медицина и здоровье. Государственная медицина существует, но большинство ФОПов в итоге платят из своих в важные моменты. Запланированная статья ₴1 500/мес на медицинский резерв дешевле, менее стрессовая, и превращает «неожиданный расход» в бюджетированный.

Четвёртый. Личная пенсия / долгосрочный резерв. У ФОПа нет работодателя, накапливающего тебе пенсию. Если ты не откладываешь на длинное — никто не отложит. Стандартный ориентир — 15–20% от чистого дохода на длинный резерв — это та самая статья, которую «начну со следующего года» не начинается никогда.

Пятый. Налоги следующих кварталов. Тонкий момент. ФОП-налоги уплачиваются поквартально, и многие владельцы используют эти деньги как «временную кассу» между кварталами. Это работает, пока один квартал не оказывается слабее ожидаемого. Тогда налоговые деньги «нужны» в другом месте, и следующий квартал в дыре.

Паттерн всех пяти одинаков. Ни один из этих расходов не ощущается как «реальный» в месяце, когда его нет. Он ощущается как сбережение. Поэтому ФОП чувствует себя богаче, чем есть — до месяца, когда надо потратить деньги, и оказывается, что их уже нет.

Формула: как считать свою реальную прибыль

Сама формула несложная. Дисциплина — в том, чтобы реально прогонять её каждый месяц, а не раз в год в декабре.

Реальная прибыль = Доход − Регуляторные расходы − Бизнес-расходы − Резервы

На практике это четыре месячных шага, занимающих ~30 минут в месяц.

Шаг один — фиксируй каждое поступление. Все кредиты на ФОП-счёт, по клиентам и проектам. Большинство владельцев с этим окей. Банк делает большую часть работы.

Шаг два — вычитай регуляторные расходы в момент поступления. Как только пришёл платёж, мысленно (или реально, переводом) перенеси 5% на налоговый sub-счёт. ЕСВ за текущий месяц тоже. Это не даёт тебе чувствовать себя богаче, чем ты есть.

Шаг три — отслеживай бизнес-расходы ежемесячно, не ежегодно. Каждая подписка, каждый инструмент, каждый кофе с клиентом, что реально был по бизнесу. Большинство ФОПов недооценивают эту категорию на 30–50%, потому что забывают годовые подписки, разовые курсы и мелкие покупки.

Шаг четыре — откладывай резервы, ежемесячно, автоматически. Отдельный субсчёт для резервов. Переводи фиксированную месячную сумму в день, когда пришёл ФОП-платёж — а не за день до налогового сезона. Резервы, настроенные автоматически, реально накапливаются. Те, что требуют силы воли, — нет.

Результат — цифра, которой ты можешь верить. Она обычно на 30–40% меньше заголовочного дохода. Это то, что ты реально можешь потратить на жизнь, не одалживая скрытно у себя будущего.

Что изменилось, когда он узнал цифру

Открытие консультанта, что его реальный take-home — ₴62 тыс/мес, а не ₴100 тыс/мес, изменило три вещи в следующем году.

Ценообразование. Он поднял почасовую ставку на 15% для новых клиентов в Q1 — первое такое повышение за три года. Не произвольно — на основе осознания, что его ставки предполагали «Слой 2» понимание дохода, который тихо недооценивал стоимость ведения бизнеса.

Клиентский микс. Двое клиентов, которые стабильно платили с опозданием и требовали 30+ дней для получения оплаты, были отменены. Арифметика теперь показывала, что «₴25 тыс/мес от клиента, платящего с задержкой» — это на самом деле ближе к ₴15 тыс, если учитывать кассовый стресс и админ-время. Он заменил их двумя новыми клиентами на коротких сроках оплаты.

Личные ожидания. Самое важное — он перестал чувствовать себя смутно виновным за то, что откладывает мало. ₴62 тыс/мес — это не ₴100 тыс/мес. Знание реальной цифры означало принимать реальные решения о стиле жизни, семейном бюджете и долгих целях — вместо того, чтобы жить в фикции.

Самая цитируемая его фраза с того года: «Я не стал зарабатывать меньше. Я просто наконец понял, сколько я зарабатывал всё это время».

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Это работает для ФОП 2 группы (фиксированный ЕП) так же?

Математика немного другая, потому что у 2 группы фиксированная месячная налоговая сумма вместо 5% с оборота, но структура четырёх слоёв идентична. Регуляторные расходы — это известная фиксированная статья; остальное считается так же.

А если я ФОП 3 группы с 3% + НДС вместо 5%?

Та же структура, немного другой Слой 2. Ставка 3% плюс НДС меняет налоговую строку, но каждый другой слой (бизнес-расходы, резервы) считается так же. 3 группа с НДС ещё требует более внимательного учёта в Слое 3, потому что возврат НДС с расходов надо отслеживать отдельно.

Какой резерв на медленные месяцы держать?

Два-три месяца фиксированных месячных расходов (аренда, подписки, бухгалтер, ЕСВ). Для типичного соло-консультанта в Украине — это ₴60–120 тыс резерва. Строй его за 6–12 месяцев автоматическими ежемесячными переводами, а не одним большим движением.

15–20% от чистого на пенсию — реалистично для ФОПа?

Первые раз-два месяца непривычно. Через два-три становится нормой. Владельцы, которые реально это делают стабильно — те, кто автоматизирует перевод сразу при поступлении дохода, до того как «увидит» деньги как доступные к расходам.

Самый простой способ всё это отслеживать без превращения в бухгалтера?

Минимум два отдельных счёта: операционный ФОП-счёт и счёт резервов. Простая категоризация расходов (регуляторные / инструменты / офис / резервы / личные). Или табличка раз в неделю, или инструмент, который это делает автоматически из банковских интеграций. Большинству ФОПов не нужно ничего сложнее — ценность в регулярности, а не в сложности.

Надо ли считать своё время как расход?

Для решений о ценообразовании — да. Для расчёта реальной прибыли — нет, потому что нет реального оттока средств. Но знать свой эффективный почасовой take-home (реальная прибыль ÷ отработанные часы) — это лучшая цифра для решений о повышении ставки следующего квартала.

Остались вопросы?

Мы готовы на них ответить.

Светлана Мокрицкая

Руководитель отдела заботы