Зміст

1k

10 хв

17.06.2026

480 тис ₴ виведено, ₴0 буфера: рішення про дивіденди, у якому помиляються власники

Сергій Шульдік

Фінансовий експерт Finmap

«Я виводила ₴40 000 на місяць з бізнесу. Це відчувалося правильно. У січні я зрозуміла: у бізнесу ₴0 у резерві, і я не можу точно сказати, коли це сталося».

Вона веде маленьке маркетингове агентство. Три роки. Шестеро людей у команді. Річний дохід: ₴3 600 000. Маржа чистого прибутку: 20%. За будь-якою зовнішньою міркою — здоровий бізнес.

Усі дванадцять місяців минулого року вона виводила ₴40 000 щомісяця як виплату власнику. ₴480 000 разом. Це відчувалося приблизно правильно — бізнес стабільний, клієнти платять, без великих криз.

Першого тижня січня, роблячи річний огляд, вона відкрила консолідований баланс по всіх бізнес-рахунках. ₴0 у стратегічному резерві. ₴84 000 в операційному. ₴0 у податковому буфері.

Рік тому ці цифри були ₴320 тис, ₴180 тис, ₴120 тис відповідно. Бізнес не втратив грошей — чистий прибуток був ₴720 тис. Вона просто витягла майже все, і ще трошки.

Це не історія про поганого засновника. Це історія про питання, у якому майже кожен власник помиляється, бо ніхто не навчив, як про нього думати: скільки реально треба собі платити, і коли?

Парадокс: дивіденди відчуваються як винагорода, але вони — система

Більшість засновників думає про дивіденди емоційно. «Я важко працювала цього місяця, я заслужила». «Дохід був сильний — можу взяти більше». «Зараз тяжко — пропущу цей місяць». Це відчувається як справедлива компенсація за володіння і зусилля.

Ця емоційна модель — це і є проблема. Дивіденди — це не компенсація. Це фінансове рішення, яке впливає на довгострокове здоров'я бізнесу не менше, ніж будь-яке інше рішення. Брати забагато, занадто швидко, або не в той час — це повільне декапіталізування компанії, і власник зазвичай останній помічає.

Реальна дивідендна дисципліна — це протилежне емоційному. Вона запланована, формульна і обмежена. Засновник не вирішує щомісяця, скільки виводити — він раз на рік вирішує правила, і дотримується їх.

Чому це важко: банківський рахунок не штовхає назад. Ніщо у щоденних операціях не зупиняє тебе взяти ₴100 000 цього місяця. Шкода з'являється через шість місяців, коли буфер, що мав би поглинути слабкий квартал, уже відсутній.

«Готівка на рахунку відчувалася як моя — взяти. Не була. Половина вже була обіцяна податкам, постачальникам, повільним місяцям і зростанню — я просто не розділила ці відра».

Зарплата власника vs дивіденд — лінія, яку більшість власників не проводить

Перед тим, як говорити про скільки, треба розділити дві різні речі, які більшість власників змішує.

Зарплата власника — це регулярна місячна виплата за роботу, яку ти робиш, керуючи бізнесом. Це операційна витрата — рядок у P&L. Вона існує, бо якби ти не керувала цим бізнесом, комусь треба було б платити за твою роботу. Передбачувана, фіксована, виплачується ще до того, як рахується прибуток.

Дивіденд власника — це розподіл прибутку. Він приходить після того, як бізнес оплатив усі свої витрати (включно з твоєю зарплатою), зарезервував податки, профінансував зростання і поповнив буфер. Він змінний, плановий (зазвичай поквартально), і це те, що залишається, коли бізнес здоровий.

Засновники, у яких найбільше проблем — це ті, хто бере одну «виплату власнику», що змішує обидва: платять собі ₴40 тис/міс і називають це операційною витратою, але ментально трактують як розподіл прибутку. Результат: бізнес не знає, скільки реально коштує його утримувати, а власник не знає, скільки реального прибутку існує.

Перший крок дивідендної дисципліни — провести цю лінію чітко. Постав собі місячну зарплату, яка захищена ринковою ставкою за роботу, яку робиш. Усе понад це — окреме рішення, питання дивідендів.

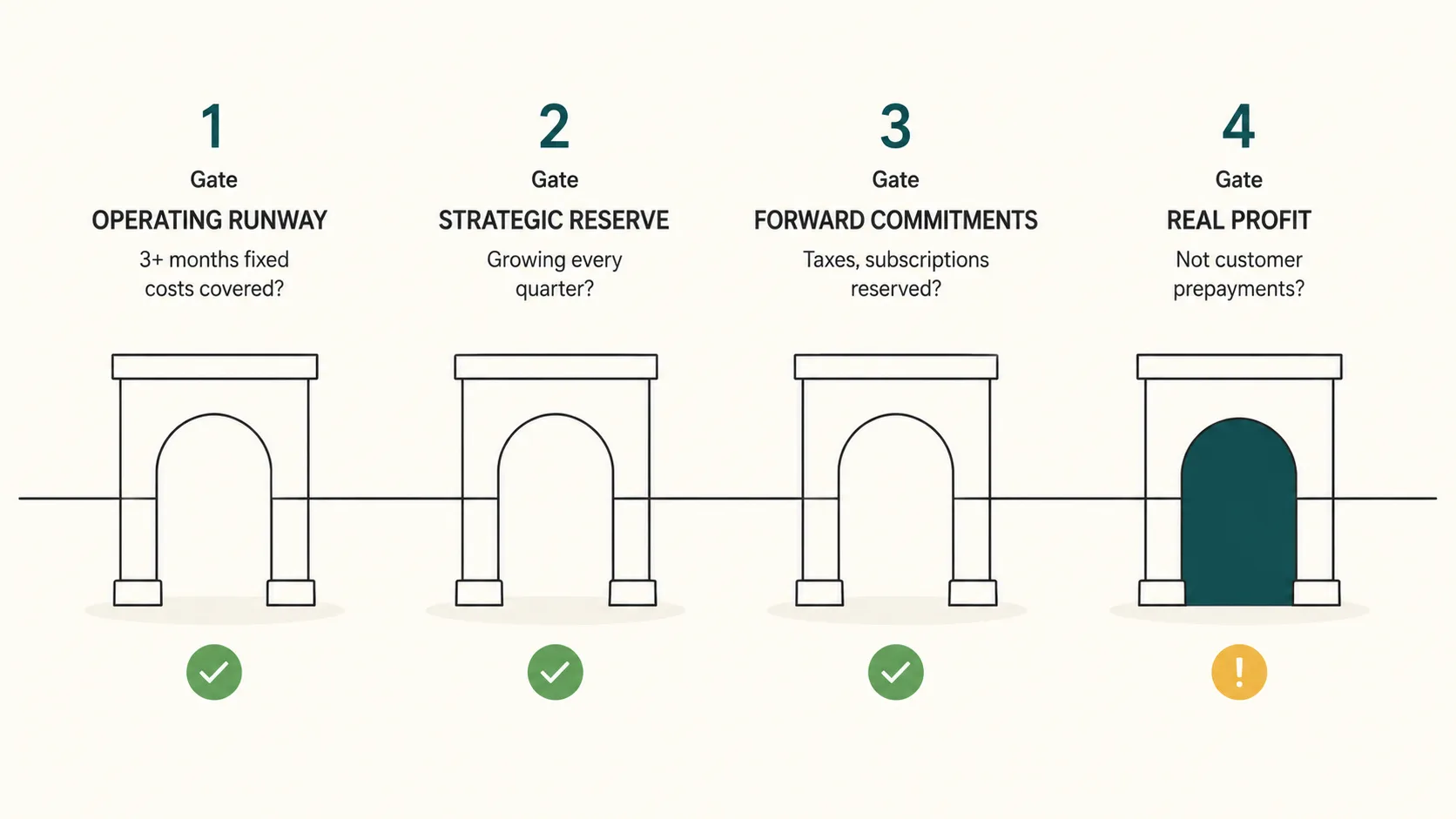

Чотири ворота: питання перед будь-яким виводом

До того, як вивести хоч одну гривню дивіденду, чотири ворота мають бути відкриті. Якщо хоча б одне закрите — відповідь «ще ні».

Ворота 1 — Операційний резерв. Чи має бізнес мінімум 3 місяці фіксованих витрат в операційному буфері? Фіксовані — це оренда, зарплати (включно з твоєю), регулярні підписки, бухгалтер — витрати, які відбуваються незалежно від того, сильний дохід чи слабкий. Якщо менше 3 місяців покрито — жодного дивіденду. Спочатку поповни буфер.

Ворота 2 — Стратегічний резерв. Чи є окремий стратегічний резерв, що росте щокварталу? Це «глибокий буфер» — гроші, відкладені під можливість (швидко найняти потрібну людину, пережити втрату великого клієнта, витримати 6-місячний слабкий період). Здоровий бізнес додає сюди щось щокварталу, навіть якщо мало. Якщо він стагнує або скорочується, дивіденд — це насправді не прибуток, а вилучення з майбутньої безпеки.

Ворота 3 — Майбутні зобов'язання. Чи зарезервовані всі відомі майбутні зобов'язання? Податки наступного кварталу. Річні підписки за 90 днів. Нове обладнання, на яке погодився. Бонуси команди, обіцяні. Якщо вони ще не сегреговані в окремі відра, будь-який дивіденд, який береш — позичений у них.

Ворота 4 — Реальний прибуток, не залишок на рахунку. Чи виводиш з реального прибутку — грошей, які реально твої для розподілу — чи з готівки, яка тільки тому на рахунку, що клієнти оплатили роботу наступного місяця? Велика різниця. Бізнес з ₴500 тис на рахунку і ₴400 тис ненарахованого доходу (передоплачені, але не виконані послуги) має ₴100 тис реального прибутку.

Тільки коли всі чотири ворота відкриті — відповідь на питання дивідендів «так». Питання скільки — наступне.

Формула здорового дивіденду

Як тільки ворота відкриті, реальна математика простіша, ніж більшість засновників думає.

Здоровий квартальний дивіденд = (Квартальний чистий прибуток − Стратегічний резерв − Майбутні зобов'язання) × 60–70%

Дві речі. Перше: розподіляєш тільки 60–70% доступного пулу — не 100%. Решта 30–40% стає додатковою операційною подушкою, запасом на несподівані витрати, поповненням стратегічного резерву. Це правило саме по собі розділяє засновників, які декапіталізують свої бізнеси, від тих, хто будує тривкі.

Друге: розрахунок поквартальний, не місячний. Місячний дивіденд створює дві проблеми: він спускає буфер швидше, ніж той встигає поповнитися зі слабкого місяця, і він спокушає прив'язувати суму до відчуття, а не до реальної квартальної результативності. Квартальний темп змушує почекати, подивитися на три місяці даних і прийняти одне інформоване рішення.

Для засновниці з вступу застосування цієї дисципліни виглядало б так:

- Квартальний чистий прибуток (середнє): ₴180 000

- Стратегічний резерв: −₴27 000 (15%)

- Майбутні зобов'язання: −₴18 000 (10%)

- Доступний пул: ₴135 000

- Здоровий дивіденд: ₴81 000–₴94 500 за квартал (60–70% пулу)

- Річний дивіденд разом: ₴324 000–₴378 000

Порівняй з ₴480 000, які вона реально вивела. Фреймворк залишив би в бізнесі ₴100 000–₴156 000 — достатньо, щоб відновити стратегічний резерв і ніколи не дійти до ₴0.

5 помилок, які засновники роблять з виплатою власнику

За консультаціями з десятками українських власників бізнесу, ті самі п'ять патернів повторюються.

Перша. Виводять на основі залишку рахунку, а не реального прибутку. Банк показує ₴300 тис. Власник бере ₴50 тис. Але у тих ₴300 тис було ₴80 тис передоплат від клієнтів за наступний місяць, ₴40 тис податків наступного кварталу, і ₴60 тис, потрібних для поповнення операційного буфера. Реальний розподільний прибуток був ближче до ₴70 тис — і виведення ₴50 тис склало 70% від нього, набагато вище 60%-го орієнтира.

Друга. Виводять нерегулярно. «Візьму ₴70 тис цього місяця, бо багатий» створює непередбачуваність бізнесу. Команда не може планувати. Буфер не може стабільно рости. І це вчить власника, що його виплата змінна в обидва боки — а зазвичай це означає, що вона лізе вгору у хороші місяці і рідко вниз у погані.

Третя. Виводять 100% прибутку. Засновник думає «у мене був ₴200 тис прибутку минулий квартал — візьму ₴200 тис». Це залишає нуль місця бізнесу для росту, поглинання шоків, інвестицій у дохід наступного року. Бізнес залишається того ж розміру назавжди — і у момент, коли щось іде не так, нічого не зупинить падіння.

Четверта. Забувають про податки на саме виведення. В Україні розподіл дивідендів має свою податкову обробку (зазвичай 5% за певних умов для корпоративної структури, або інші ставки для ФОП). Засновники, які подумки виводять «₴100 тис» і потім помічають, що ₴5 тис–₴18 тис треба було утримати, опиняються в незручних розмовах з бухгалтером у лютому.

П'ята. Трактують зарплату власника і дивіденд як одне. Коли лінія не проведена, бізнес ніколи не може чесно відповісти «чи ми прибуткові?» або «скільки реально коштує тримати цей бізнес?». Обидва питання вимагають знати ринкову зарплату власника окремо від виплат з прибутку.

Що засновниця агентства змінила за наступні 12 місяців

Розмова з бухгалтером у січні привела до чистої перебудови того, як вона собі платить.

Поставила собі місячну зарплату ₴25 000. Захищена ринкова ставка для працюючого директора агентства — приблизно стільки б довелося платити зовнішній людині на її роль. Це стало фіксованим рядком у P&L, трактоване як будь-яка інша зарплата. Це зняло половину емоційної ваги з питання «скільки взяти?».

Перейшла на квартальні дивіденди. Перша неділя кожного нового кварталу, 30 хвилин з бухгалтером по відеодзвінку. Прогоняли чотири ворота, формулу і рекомендовану суму дивіденду. Жодних обговорень «відчуттів» — лише математика.

Закрила розподіл на 60% від доступного пулу. Решта 40% відновлювала стратегічний резерв і операційний буфер за шість місяців.

Перший квартал формула рекомендувала ₴65 000 дивіденду. Вона очікувала «близько ₴120 тис». Взяти меншу цифру було незвично перший тиждень. До другого кварталу — коли вона побачила, як буфер відновлюється — це стало очевидним.

Результати року:

- Разом виведено (зарплата + дивіденд): ₴378 000 проти ₴480 тис попереднього року

- Стратегічний резерв: ₴280 000 (з ₴0)

- Операційний буфер: ₴195 000 (проти ₴84 тис)

- Чистий прибуток: ₴760 000 (трохи вище попереднього року, попри «менше взяла» — бо бізнес інвестував у двох нових клієнтів у Q2, на що не вистачило б грошей із нульовим буфером)

Вивела на ₴102 000 менше. Бізнес залишив у себе на ₴391 000 більше. Спала помітно краще.

«Я думала, що менше брати — це жертва. Виявилося — навпаки. Перший раз, коли бізнес реально відчувся у безпеці».

Діліться корисним контентом — станьте джерелом інсайтів

Часті питання

Чи фреймворк працює для ФОПів?

Так — з нюансом. Як ФОП, юридична різниця між зарплатою і дивідендом не існує так само. Але дисципліна все одно працює. Трактуй частину місячного виведення як «операційну компенсацію» (заплановану, фіксовану), а квартальний залишок — як «розподіл прибутку» (під чотирма воротами). Ментальне розділення — це те, що має значення, не юридичні етикетки.

Що, якщо мій бізнес швидко росте — брати більше чи менше?

Менше, майже завжди. Швидке зростання — найбільш голодна на готівку фаза бізнесу. Потрібні більші буфери, бо більша варіативність. Потрібно інвестувати у потужність. Потрібен запас на помилки, які виявляє зростання. Засновники, які ростуть швидко і платять собі більше у фазі зростання, послідовно жалкують, що не реінвестували більше.

Чи 60–70% від доступного пулу — жорстке правило?

Це орієнтир, не закон. Зрілі бізнеси з дуже стабільним доходом, великими резервами і без амбіцій зростання можуть відповідально розподіляти 80–90%. Бізнеси на ранній стадії з високою варіативністю — ближче до 40–50%. Діапазон 60–70% — здоровий за замовчуванням для бізнесу 3–7 років стабільного росту.

Чи зарплата власника у P&L має включати податки?

Так. Цифра, яку платиш собі net, не важлива для бізнес-рішень — важлива повна вартість для бізнесу, включно з податками, ЄСВ і бенефітами. Інакше реальна структура витрат бізнесу прихована.

Як обробляти ситуації з кількома засновниками?

Той самий фреймворк, застосований до сукупної частки власників. Якщо двоє засновників володіють бізнесом порівну і формула каже, що ₴100 тис — здоровий квартальний дивіденд, то ₴50 тис кожному. Чотири ворота працюють на рівні бізнесу, не по засновнику.

Що, якщо я взагалі не платив собі зарплату — лише брав виплати власнику?

Почни з проведення лінії. Виріши, якою має бути твоя місячна зарплата (захищено близька до ринку), зроби її формальним фіксованим рядком. Потім подивись, що залишається, і застосуй фреймворк. Якщо бізнес не може дозволити собі обидва — це проблема прибутковості, не проблема дивідендів, і дивіденди мають повністю призупинитися, поки це не вирішиться.

Залишились питання?

Ми готові на них відповісти.

Світлана Мокрицька

Керівниця відділу турботи