Содержание

1k

10 мин

17.06.2026

480 тыс ₴ выведено, ₴0 буфера: решение о дивидендах, в котором ошибаются владельцы

Сергей Шульдик

Финансовый эксперт Finmap

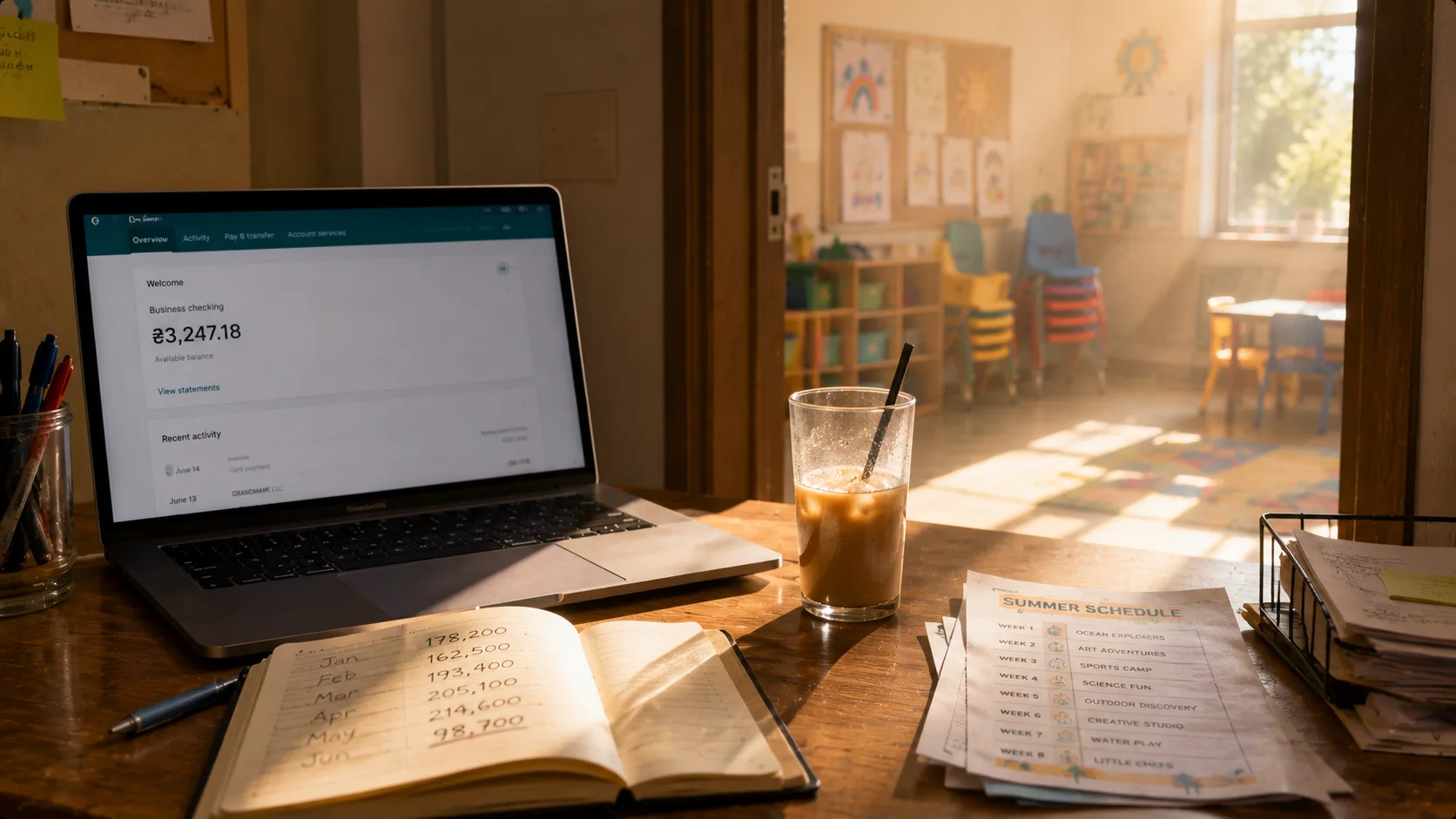

«Я выводила ₴40 000 в месяц из бизнеса. Это ощущалось правильно. В январе я поняла: у бизнеса ₴0 в резерве, и я не могу точно сказать, когда это произошло».

Она ведёт маленькое маркетинговое агентство. Три года. Шестеро людей в команде. Годовой доход: ₴3 600 000. Маржа чистой прибыли: 20%. По любой внешней мерке — здоровый бизнес.

Все двенадцать месяцев прошлого года она выводила ₴40 000 ежемесячно как выплату владельцу. ₴480 000 всего. Это ощущалось примерно правильно — бизнес стабильный, клиенты платят, без крупных кризисов.

В первую неделю января, делая годовой обзор, она открыла консолидированный баланс по всем бизнес-счетам. ₴0 в стратегическом резерве. ₴84 000 в операционном. ₴0 в налоговом буфере.

Год назад эти цифры были ₴320 тыс, ₴180 тыс, ₴120 тыс соответственно. Бизнес не потерял денег — чистая прибыль была ₴720 тыс. Она просто вытянула почти всё, и ещё немного.

Это не история о плохом основателе. Это история о вопросе, в котором почти каждый владелец ошибается, потому что никто не научил, как о нём думать: сколько реально надо себе платить, и когда?

Парадокс: дивиденды ощущаются как награда, но они — система

Большинство основателей думает о дивидендах эмоционально. «Я тяжело работала в этом месяце, я заслужила». «Доход был сильный — могу взять больше». «Сейчас тяжело — пропущу этот месяц». Это ощущается как справедливая компенсация за владение и усилия.

Эта эмоциональная модель — это и есть проблема. Дивиденды — это не компенсация. Это финансовое решение, влияющее на долгосрочное здоровье бизнеса не меньше, чем любое другое решение. Брать слишком много, слишком быстро или не в то время — это медленная декапитализация компании, и владелец обычно последний замечает.

Реальная дивидендная дисциплина — это противоположное эмоциональному. Она запланирована, формульна и ограничена. Основатель не решает каждый месяц, сколько выводить — он раз в год решает правила, и придерживается их.

Почему это сложно: банковский счёт не толкает назад. Ничто в ежедневных операциях не останавливает тебя взять ₴100 000 в этом месяце. Ущерб появляется через шесть месяцев, когда буфер, который должен был поглотить слабый квартал, уже отсутствует.

«Наличные на счёте ощущались как мои — взять. Не были. Половина уже была обещана налогам, поставщикам, медленным месяцам и росту — я просто не разделила эти вёдра».

Зарплата владельца vs дивиденд — линия, которую большинство владельцев не проводит

Прежде чем говорить о сколько, надо разделить две разные вещи, которые большинство владельцев смешивает.

Зарплата владельца — это регулярная месячная выплата за работу, которую ты делаешь, управляя бизнесом. Это операционный расход — строка в P&L. Она существует, потому что если бы ты не управляла этим бизнесом, кому-то надо было бы платить за твою работу. Предсказуемая, фиксированная, выплачивается ещё до того, как считается прибыль.

Дивиденд владельца — это распределение прибыли. Он приходит после того, как бизнес оплатил все свои расходы (включая твою зарплату), зарезервировал налоги, профинансировал рост и пополнил буфер. Он переменный, плановый (обычно поквартально), и это то, что остаётся, когда бизнес здоровый.

Основатели, у которых больше всего проблем — это те, кто берёт одну «выплату владельцу», смешивающую оба: платят себе ₴40 тыс/мес и называют это операционным расходом, но ментально трактуют как распределение прибыли. Результат: бизнес не знает, сколько реально стоит его содержать, а владелец не знает, сколько реальной прибыли существует.

Первый шаг дивидендной дисциплины — провести эту линию чётко. Поставь себе месячную зарплату, защищённую рыночной ставкой за работу, которую делаешь. Всё сверх этого — отдельное решение, вопрос дивидендов.

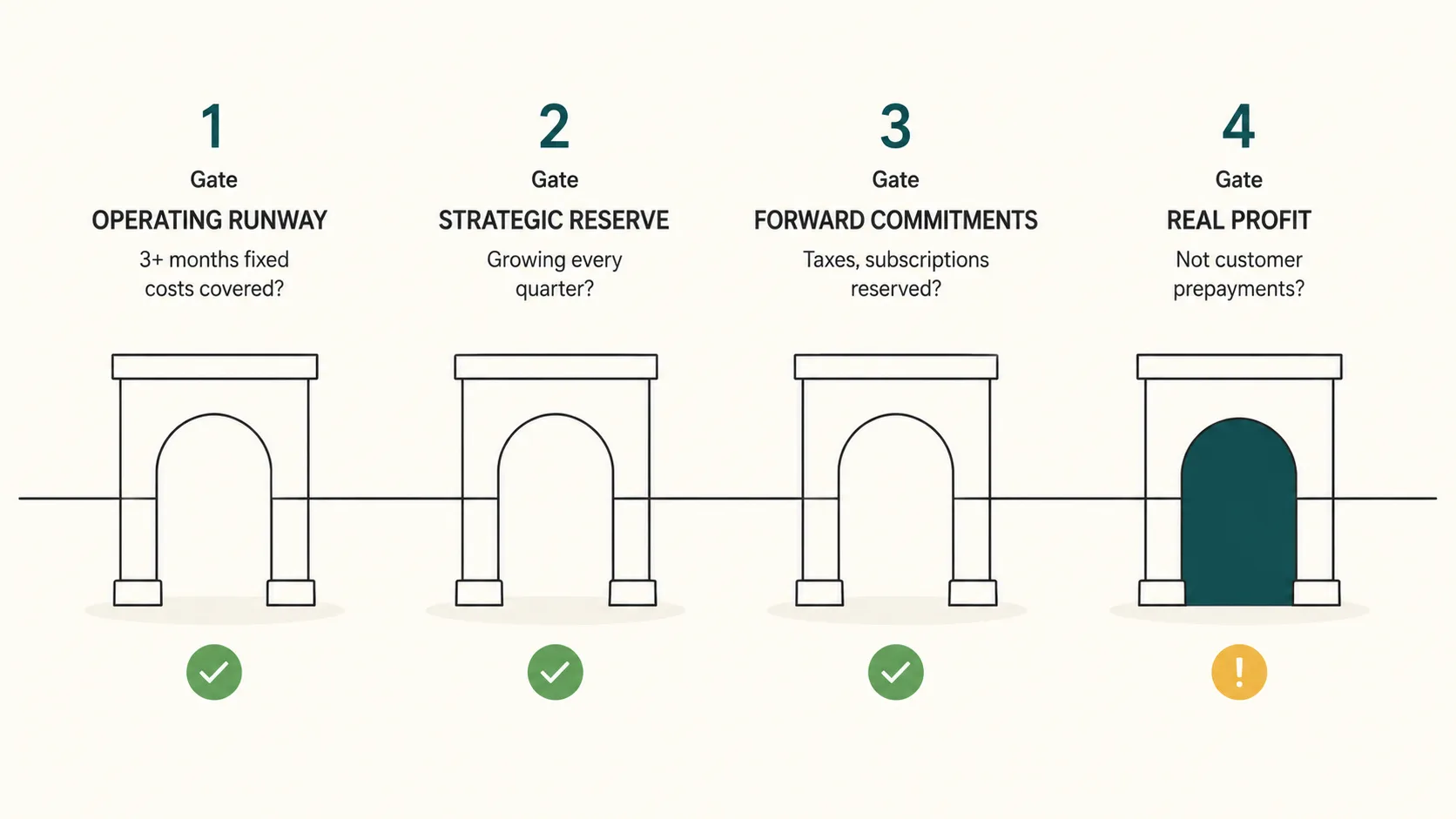

Четыре ворот: вопросы перед любым выводом

До того, как вывести хоть одну гривну дивиденда, четверо ворот должны быть открыты. Если хотя бы одни закрыты — ответ «ещё нет».

Ворота 1 — Операционный резерв. Имеет ли бизнес минимум 3 месяца фиксированных расходов в операционном буфере? Фиксированные — это аренда, зарплаты (включая твою), регулярные подписки, бухгалтер — расходы, происходящие независимо от того, сильный доход или слабый. Если меньше 3 месяцев покрыто — никакого дивиденда. Сначала пополни буфер.

Ворота 2 — Стратегический резерв. Есть ли отдельный стратегический резерв, растущий каждый квартал? Это «глубокий буфер» — деньги, отложенные под возможность (быстро нанять нужного человека, пережить потерю крупного клиента, выдержать 6-месячный слабый период). Здоровый бизнес добавляет сюда что-то каждый квартал, даже если мало. Если он стагнирует или сокращается, дивиденд — это на самом деле не прибыль, а изъятие из будущей безопасности.

Ворота 3 — Будущие обязательства. Зарезервированы ли все известные будущие обязательства? Налоги следующего квартала. Годовые подписки через 90 дней. Новое оборудование, на которое согласился. Бонусы команды, обещанные. Если они ещё не сегрегированы в отдельные вёдра, любой дивиденд, который берёшь — позаимствован у них.

Ворота 4 — Реальная прибыль, не остаток на счёте. Выводишь ли с реальной прибыли — денег, которые реально твои для распределения — или с наличных, которые только потому на счёте, что клиенты оплатили работу следующего месяца? Большая разница. Бизнес с ₴500 тыс на счёте и ₴400 тыс неначисленного дохода (предоплаченные, но не выполненные услуги) имеет ₴100 тыс реальной прибыли.

Только когда все четверо ворот открыты — ответ на вопрос дивидендов «да». Вопрос сколько — следующий.

Формула здорового дивиденда

Как только ворота открыты, реальная математика проще, чем большинство основателей думает.

Здоровый квартальный дивиденд = (Квартальная чистая прибыль − Стратегический резерв − Будущие обязательства) × 60–70%

Две вещи. Первое: распределяешь только 60–70% доступного пула — не 100%. Остальные 30–40% становятся дополнительной операционной подушкой, запасом на неожиданные расходы, пополнением стратегического резерва. Это правило само по себе разделяет основателей, которые декапитализируют свои бизнесы, от тех, кто строит долговечные.

Второе: расчёт поквартальный, не месячный. Месячный дивиденд создаёт две проблемы: он спускает буфер быстрее, чем тот успевает пополниться со слабого месяца, и он соблазняет привязывать сумму к ощущению, а не к реальной квартальной результативности. Квартальный темп заставляет подождать, посмотреть на три месяца данных и принять одно информированное решение.

Для основательницы из вступления применение этой дисциплины выглядело бы так:

- Квартальная чистая прибыль (среднее): ₴180 000

- Стратегический резерв: −₴27 000 (15%)

- Будущие обязательства: −₴18 000 (10%)

- Доступный пул: ₴135 000

- Здоровый дивиденд: ₴81 000–₴94 500 за квартал (60–70% пула)

- Годовой дивиденд итого: ₴324 000–₴378 000

Сравни с ₴480 000, которые она реально вывела. Фреймворк оставил бы в бизнесе ₴100 000–₴156 000 — достаточно, чтобы восстановить стратегический резерв и никогда не дойти до ₴0.

5 ошибок, которые основатели делают с выплатой владельцу

По консультациям с десятками украинских владельцев бизнеса, те же пять паттернов повторяются.

Первая. Выводят на основе остатка счёта, а не реальной прибыли. Банк показывает ₴300 тыс. Владелец берёт ₴50 тыс. Но в тех ₴300 тыс было ₴80 тыс предоплат от клиентов за следующий месяц, ₴40 тыс налогов следующего квартала, и ₴60 тыс, нужных для пополнения операционного буфера. Реальная распределяемая прибыль была ближе к ₴70 тыс — и вывод ₴50 тыс составил 70% от неё, намного выше 60%-го ориентира.

Вторая. Выводят нерегулярно. «Возьму ₴70 тыс в этом месяце, потому что богатый» создаёт непредсказуемость бизнеса. Команда не может планировать. Буфер не может стабильно расти. И это учит владельца, что его выплата переменная в обе стороны — а обычно это означает, что она лезет вверх в хорошие месяцы и редко вниз в плохие.

Третья. Выводят 100% прибыли. Основатель думает «у меня была ₴200 тыс прибыли прошлый квартал — возьму ₴200 тыс». Это оставляет ноль места бизнесу для роста, поглощения шоков, инвестиций в доход следующего года. Бизнес остаётся того же размера навсегда — и в момент, когда что-то идёт не так, ничего не остановит падение.

Четвёртая. Забывают о налогах на сам вывод. В Украине распределение дивидендов имеет свою налоговую обработку (обычно 5% при определённых условиях для корпоративной структуры, или другие ставки для ФОП). Основатели, мысленно выводящие «₴100 тыс» и потом замечающие, что ₴5 тыс–₴18 тыс надо было удержать, оказываются в неловких разговорах с бухгалтером в феврале.

Пятая. Трактуют зарплату владельца и дивиденд как одно. Когда линия не проведена, бизнес никогда не может честно ответить «прибыльны ли мы?» или «сколько реально стоит держать этот бизнес?». Оба вопроса требуют знать рыночную зарплату владельца отдельно от выплат из прибыли.

Что основательница агентства изменила за следующие 12 месяцев

Разговор с бухгалтером в январе привёл к чистой перестройке того, как она себе платит.

Поставила себе месячную зарплату ₴25 000. Защищённая рыночная ставка для работающего директора агентства — примерно столько бы пришлось платить внешнему человеку на её роль. Это стало фиксированной строкой в P&L, трактуемое как любая другая зарплата. Это сняло половину эмоционального веса с вопроса «сколько взять?».

Перешла на квартальные дивиденды. Первое воскресенье каждого нового квартала, 30 минут с бухгалтером по видеозвонку. Прогоняли четверо ворот, формулу и рекомендованную сумму дивиденда. Никаких обсуждений «ощущений» — только математика.

Закрыла распределение на 60% от доступного пула. Остальные 40% восстанавливали стратегический резерв и операционный буфер за шесть месяцев.

Первый квартал формула рекомендовала ₴65 000 дивиденда. Она ожидала «около ₴120 тыс». Взять меньшую цифру было непривычно первую неделю. Ко второму кварталу — когда она увидела, как буфер восстанавливается — это стало очевидным.

Результаты года:

- Всего выведено (зарплата + дивиденд): ₴378 000 против ₴480 тыс предыдущего года

- Стратегический резерв: ₴280 000 (с ₴0)

- Операционный буфер: ₴195 000 (против ₴84 тыс)

- Чистая прибыль: ₴760 000 (немного выше предыдущего года, несмотря на «меньше взяла» — потому что бизнес инвестировал в двух новых клиентов в Q2, на что не хватило бы денег с нулевым буфером)

Вывела на ₴102 000 меньше. Бизнес оставил у себя на ₴391 000 больше. Спала заметно лучше.

«Я думала, что меньше брать — это жертва. Оказалось — наоборот. Первый раз, когда бизнес реально ощутился в безопасности».

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Работает ли фреймворк для ФОПов?

Да — с нюансом. Как ФОП, юридическая разница между зарплатой и дивидендом не существует так же. Но дисциплина всё равно работает. Трактуй часть месячного вывода как «операционную компенсацию» (запланированную, фиксированную), а квартальный остаток — как «распределение прибыли» (под четырьмя воротами). Ментальное разделение — это то, что имеет значение, не юридические этикетки.

Что, если мой бизнес быстро растёт — брать больше или меньше?

Меньше, почти всегда. Быстрый рост — самая голодная на наличность фаза бизнеса. Нужны большие буферы, потому что больше вариативность. Нужно инвестировать в мощность. Нужен запас на ошибки, которые выявляет рост. Основатели, растущие быстро и платящие себе больше в фазе роста, последовательно жалеют, что не реинвестировали больше.

Жёсткое ли правило 60–70% от доступного пула?

Это ориентир, не закон. Зрелые бизнесы с очень стабильным доходом, крупными резервами и без амбиций роста могут ответственно распределять 80–90%. Бизнесы на ранней стадии с высокой вариативностью — ближе к 40–50%. Диапазон 60–70% — здоровый по умолчанию для бизнеса 3–7 лет стабильного роста.

Должна ли зарплата владельца в P&L включать налоги?

Да. Цифра, которую платишь себе net, не важна для бизнес-решений — важна полная стоимость для бизнеса, включая налоги, ЕСВ и бенефиты. Иначе реальная структура расходов бизнеса скрыта.

Как обрабатывать ситуации с несколькими основателями?

Тот же фреймворк, применённый к совокупной доле владельцев. Если двое основателей владеют бизнесом поровну и формула говорит, что ₴100 тыс — здоровый квартальный дивиденд, то ₴50 тыс каждому. Четверо ворот работают на уровне бизнеса, не по основателю.

Что, если я вообще не платил себе зарплату — только брал выплаты владельцу?

Начни с проведения линии. Реши, какой должна быть твоя месячная зарплата (защищённо близкая к рынку), сделай её формальной фиксированной строкой. Потом посмотри, что остаётся, и применяй фреймворк. Если бизнес не может позволить себе обоих — это проблема прибыльности, не проблема дивидендов, и дивиденды должны полностью приостановиться, пока это не решится.

Остались вопросы?

Мы готовы на них ответить.

Светлана Мокрицкая

Руководитель отдела заботы