Зміст

939

11 хв

12.06.2026

Будівельна компанія з контрактами на 18 млн ₴, яка ледь не зірвала зарплати

Сергій Шульдік

Фінансовий експерт Finmap

"У мене на стіні висіли три контракти на 18 мільйонів. А в п'ятницю о шостій вечора я думав, як заплатити за одну машину бетону."

Прораб подзвонив у п'ятницю ввечері о 18:14. Постачальник бетону щойно підтвердив: якщо до 8:00 понеділка не буде оплати — у понеділок не буде поставки. Тисяча двісті кубометрів фундаментних робіт, узгоджені з замовником на наступний тиждень, прописані у контракті зі штрафною санкцією за зрив етапу.

Немає бетону у понеділок — немає заливки. Немає заливки — немає рахунку за виконані роботи у п'ятницю. Немає рахунку — немає третьої частини оплати від клієнта, яка мала прийти «до середини місяця».

Залишок на рахунку того вечора: ₴84 000. Рахунок за бетон у понеділок: ₴312 000. Зарплати у середу для 14 людей команди: ₴487 000. Очікувана оплата від клієнта, на якій тримався весь місяць: ₴1 800 000.

Математику він уже прорахував десяток разів з п'ятої вечора. Калькулятор у телефоні власник перестав відкривати.

Це історія прибуткової будівельної компанії — на стіні офісу висять три підписані контракти на 18 мільйонів гривень, три активні проєкти, ще два у воронці — яка ледь не втратила команду через структурну особливість грошового потоку у своїй галузі. Криза не вбила компанію. Але те, що змінилося після неї — варте розповіді.

Парадокс: прибутковий на папері, порожній на рахунку

За всіма метриками бізнес виглядав здоровим. Три підписані контракти на 18 мільйонів, усі з перевіреними замовниками. Команда з 14 людей, разом понад два роки. Маржа лише на житловому комплексі — найбільшому з трьох — близько 22%. На папері компанія мала б друкувати гроші.

Реальність у п'ятницю ввечері була інша. Загальний залишок усіх рахунків: ₴84 000. Дебіторка, яка вже пропустила три різні «очікувані» дати: ₴2,4 мільйона. Зобов'язання перед субпідрядниками у наступні 10 днів: ₴890 000. Замовлення матеріалів, які треба передплатити, щоб не зірвати графік: ₴540 000.

Власник побудував бізнес на тому, що знав будівництво наскрізь — кожен тип фундаменту, кожного постачальника, усі особливості кожного субпідрядника. Чого він не побудував — це фінансової системи, яка бачить на два тижні вперед. Excel-таблиця на ноутбуці підсумовувала минулий місяць — точно і марно. Вона говорила, що вже сталося. Про понеділок не казала нічого.

"Я знав кожен метр арматури на кожному об'єкті. Не міг сказати, чи доживе компанія до наступної середи." — рефлексія власника будівельної компанії під час виїзду на об'єкт

Чому будівництво структурно вразливе до касових розривів

Будівництво займає незручний кут у спектрі грошового потоку. Майже кожна структурна особливість галузі штовхає ліквідність у нестабільну позицію.

Перше: матеріали і субпідрядники оплачуються наперед — клієнт платить етапами. Постачальник хоче оплату до того, як залити бетон. Субпідрядник хоче 50% до виходу бригади. А клієнт платить після прийняття етапу — зазвичай через 30–45 днів після підписання акта. Чим більший проєкт, тим довший розрив між виплатою і надходженням.

Друге: гарантійні утримання заморожені на місяці. Багато будівельних контрактів утримують 5–10% з кожного етапного платежу як гарантію — звільняють лише після фінального інспектування. На контракті 10 мільйонів це до мільйона, який рік лежить на чужому рахунку. Прибутковий — але не ліквідний.

Третє: погода і затримки інспектування — зовнішні фактори. Два дні дощу зсувають заливку. Інспектор переносить візит. Закупівельний відділ замовника у відпустці. Жодне з цього не впливає на суму контракту — але кожне зсуває дату надходження грошей.

Четверте: у кожного проєкту свій ритм оплат. Три активні проєкти — це три різні графіки етапів, три різні умови оплати, три різні набори постачальників. Без зведеного огляду власник тримає три календарі в голові одночасно. Навіть уважний бухгалтер не втримає все це у робочій пам'яті.

П'яте: масштабування погіршує проблему, не покращує. Малий підрядник з одним проєктом має просту картину каси. Зростаючий підрядник з п'ятьма активними проєктами має п'ять накладних циклів — і якщо хоча б два з них одночасно затримуються, уся компанія у розриві.

Компанія власника була саме на цьому масштабі. Три активні проєкти. Ще два стартують через шість тижнів. Швидке зростання. І, як завжди при зростанні, поглинання грошей швидше, ніж їхнє виробництво.

5 причин, які спровокували саме цю кризу

Озираючись на 30 днів після п'ятничного дзвінка, виокремилися п'ять конкретних патернів, які стояли за касовим розривом.

Перша причина. Найбільший клієнт затримав платіж — але «недостатньо», щоб тиснути. Третя частина оплати по житловому комплексу, ₴1,8 мільйона, була усно обіцяна «до середини місяця». Прийшла на 19 днів пізніше. Не катастрофічно пізно. Не «йдемо в суд» пізно. Просто настільки пізно, щоб усі наступні плани розсипалися.

Друга причина. Два аванси субпідрядникам в одному тижні. Покрівельна бригада і бригада чистової обробки вийшли в один понеділок — обидві просили 50% наперед. Разом: ₴680 000 за 48 годин. Графік був складений за місяці до того, ніхто не перевірив, чи буде ця сума в касі.

Третя причина. ₴1,2 мільйона у гарантійних утриманнях по трьох проєктах. Усі заморожені, усі «зароблені» на папері, жодних доступних. У звичайному місяці це невидимо. У вузькому місяці — різниця між виплаченими зарплатами і ні.

Четверта причина. Подорожчання матеріалів, якого ніхто не закладав. Сталь подорожчала на 11% між підписанням контракту і закупкою. Контракт — з фіксованою ціною. Постачальник — ні. Різниця вийшла з обігових коштів.

П'ята причина. Власник стабільно витягав особистий дохід з бізнесу. Не екстравагантно — нормальний місячний дивіденд для родини з двома дітьми. Але на тлі вузької каси кожне зняття було ще одним відтоком. Він не бачив це як частину касової проблеми, бо «раніше це завжди працювало».

П'ять причин. Жодна окремо не катастрофічна. Усі присутні у тих самих 30 днях. Разом — п'ятничний вечірній дзвінок про ₴312 000 за бетон.

Що власник зробив у понеділок зранку

Негайне розв'язання вихідних було неромантичним. Дзвінок фіндиректору найбільшого клієнта у суботу зранку («нам потрібно ₴500 000 цього тижня, решта може почекати два тижні»). Розмова про овердрафт із банком у понеділок о дев'ятій. Чесна недільна розмова зі старшим прорабом, який погодився відкласти власну зарплату на тиждень.

Бетон оплатили. Заливка відбулася у вівторок замість понеділка. Штрафну санкцію вдалося обійти. Команда не втратила жодної людини.

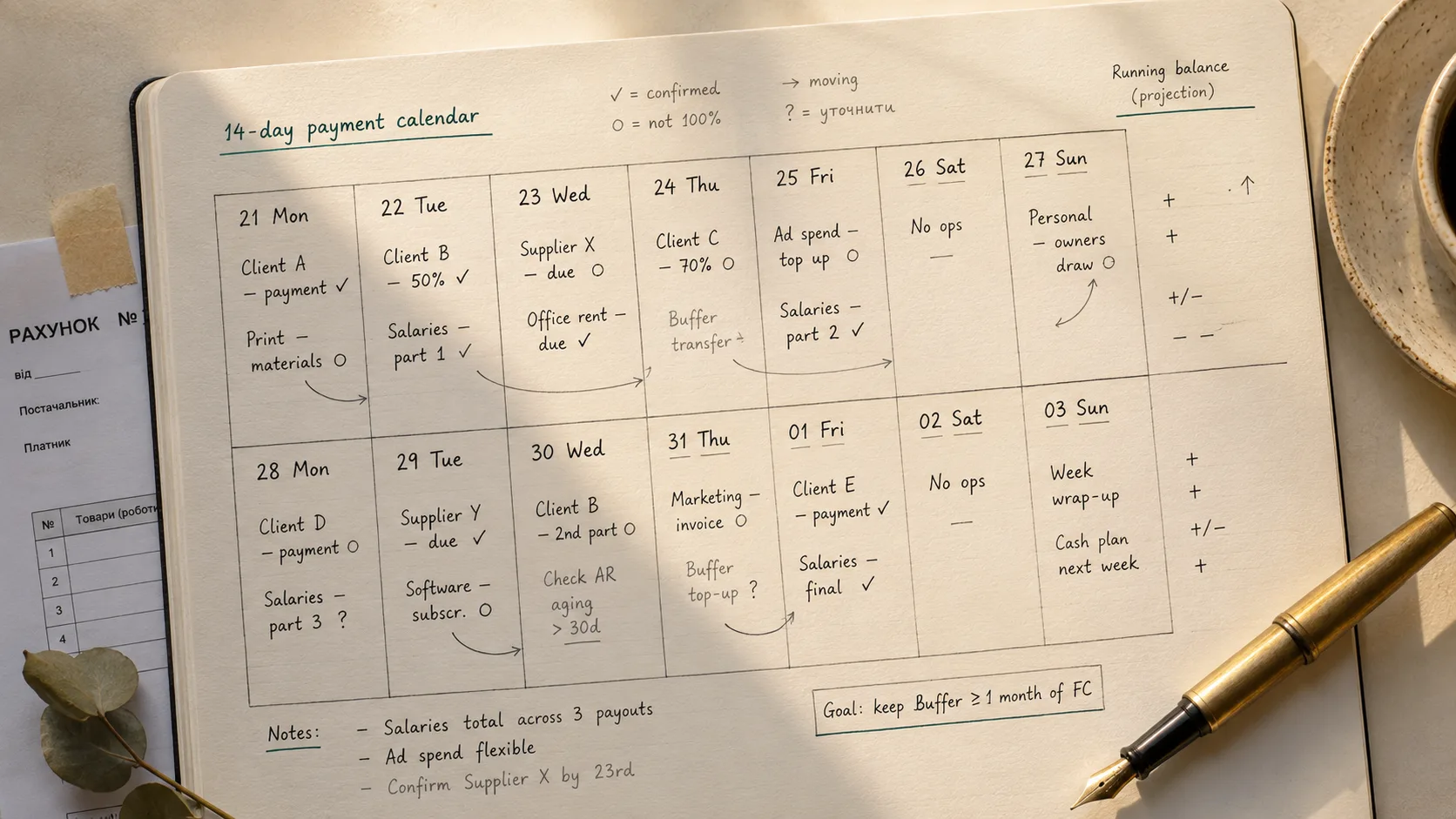

Але у понеділок, коли пил вщух, власник зробив ще одне. Сів з бухгалтеркою, і вони чотири години будували те, чого у компанії ніколи не було: платіжний календар, який дивиться на 14 днів уперед одночасно по всіх трьох проєктах.

Не звіт за минулий місяць. Не P&L. Поденний прогнозований залишок на рахунку — сьогодні, завтра, післязавтра, кожен день на два тижні — побудований з кожного запланованого надходження (етапи від клієнтів, повернення гарантійних утримань на дату, банківська лінія) і кожної запланованої виплати (платежі субпідрядникам, замовлення матеріалів, зарплати, податки, дивіденд власника).

Перша версія була груба. Excel-формули, ручне внесення, три години на оновлення. Але вперше власник міг подивитися на цифру у понеділок зранку і зрозуміти, чи буде середа безпечною.

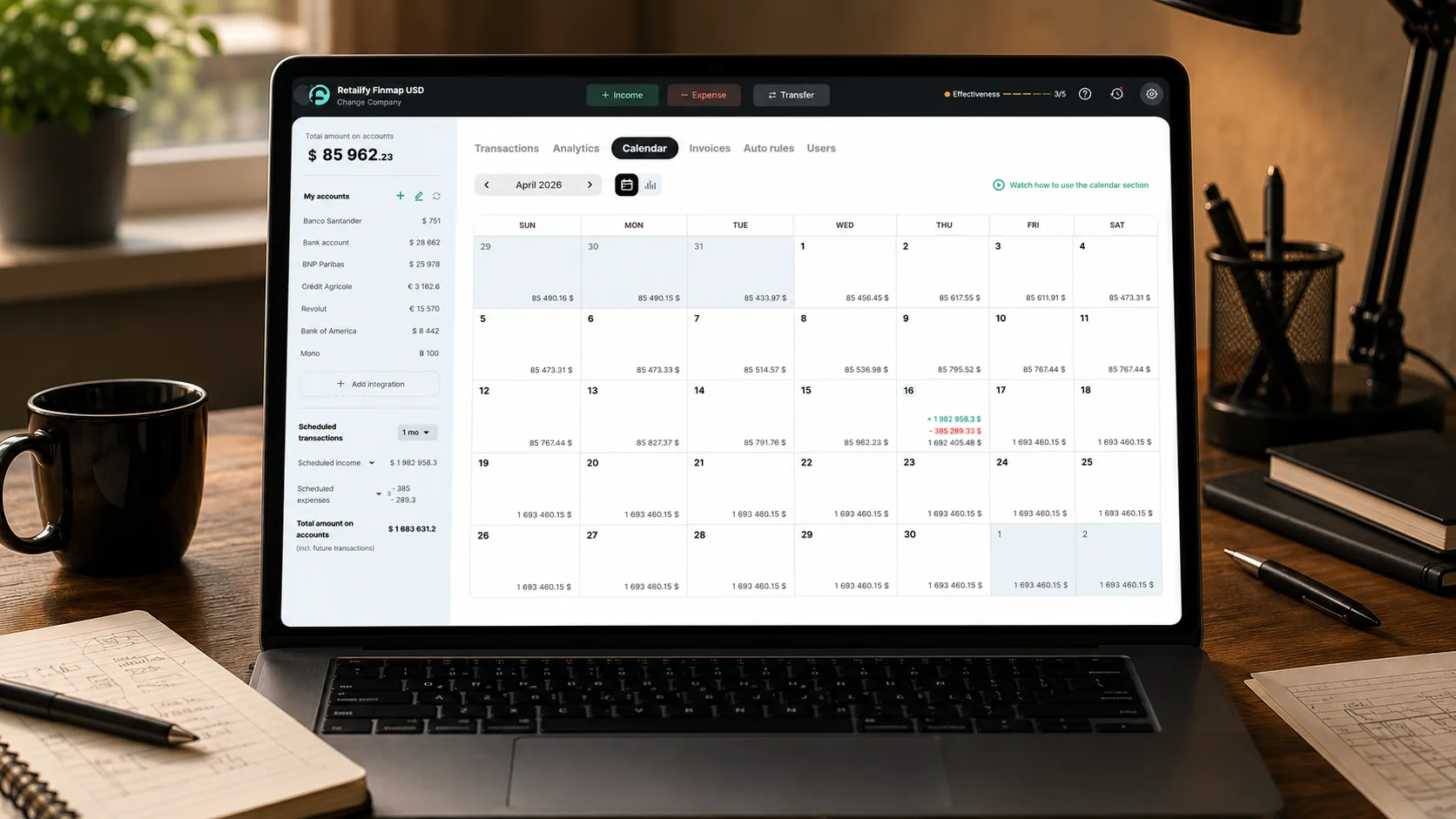

За три тижні компанія перейшла з Excel у спеціалізований інструмент фінансового планування. Календар тепер оновлювався автоматично з банківських інтеграцій. Зводив грошові потоки трьох проєктів у один екран. Підсвічував дні, коли прогнозований залишок впаде нижче безпечного порогу — власник встановив ₴300 000 мінімумом.

Принцип простий. Побачити розрив до того, як він побачить тебе.

90 днів потому — що змінилося

Через три місяці після п'ятничного дзвінка той самий бізнес виглядав структурно інакше зсередини, хоча проєкти, команда і контракти — ті самі.

Середній буфер на рахунку. До: від ₴84 тис. до ₴250 тис., скакав хаотично. Через 90 днів: середнє ₴680 тис., мінімум ₴340 тис. Буфер не побудований через скорочення витрат. Він побудований через перетаймування платежів — зсув авансів субпідрядникам на 5–7 днів, щоб збігалися з надходженнями від клієнта, перемовини про кращі умови з двома ключовими постачальниками, і пауза дивідендів власника у два найскладніші тижні кожного місяця.

Горизонт видимості. До: 0 днів — власник дізнавався про касові проблеми, коли надходив рахунок. Після: 14 днів стандартно, 30–45 днів для великих контрактів. Рішення, які раніше були реактивними («чи можемо ми собі це дозволити?»), стали проактивними («ось коли це варто запланувати»).

Використання екстренних овердрафтів. До: 3 короткі овердрафти за 6 місяців, середня вартість 1,8% за зняття. Через 90 днів: жодного. Овердрафтна лінія існує як страхувальна сітка — але до неї не торкалися.

Сюрпризи з зарплатами. До: 2 випадки за минулий рік розмов «заплатимо у п'ятницю замість середи». Після: жодного. Зарплати приходять однакового числа щомісяця, без винятків.

Тон спілкування з клієнтами. До: захисна позиція, часто відкладені відповіді, коли клієнт запитував про графік. Після: власник тепер сам ініціює розмови про дати повернення гарантійних утримань і про планування етапів — бо знає, що буде і коли йому це потрібно.

Прихована зміна — складніше виміряти. Власник раніше витрачав приблизно два вечори на тиждень на думки про касу — ментальні симуляції, який платіж можна зсунути, до якого клієнта дотиснути, що робити, якщо X не прийде. Після того, як календар став на місце, ці вечори зникли. Ті самі питання залишилися — але відповіді на них були готові наперед.

Рефлексія власника

"Я раніше думав, що фінансова система — це те, що будуєш, коли переріс розмір, де все тримається у голові. Помилка. Будуєш її в момент, коли у тебе більше одного проєкту одночасно. До моменту, коли вже не тримається у голові — ти вже зірвав дві зарплати."

Власник зараз описує зміну на дві частини.

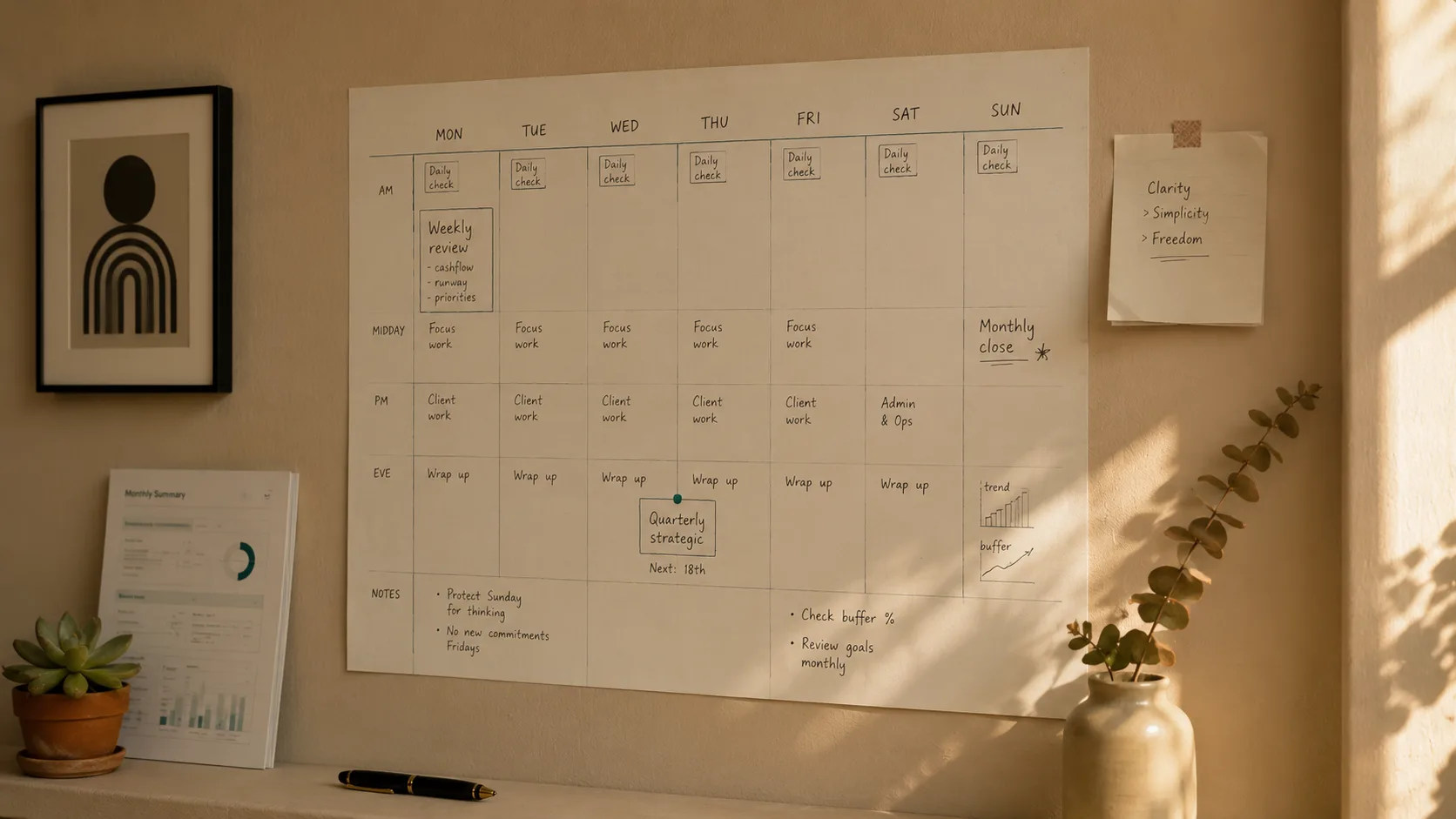

Видима частина: платіжний календар, який зводить три проєкти, оновлюється з банків автоматично, показує йому 14 днів уперед щопонеділка зранку. Він витрачає 20 хвилин на нього щотижня.

Невидима частина: повна зміна того, як приймаються рішення. Тендерні пропозиції на нові проєкти тепер включають симуляцію грошового потоку до того, як надсилається ціна. Графіки субпідрядників перевіряються по календарю до виходу бригад. Дати повернення гарантійних утримань відслідковуються індивідуально і доганяються за два тижні до настання. Особистий дохід з бізнесу таймується на тижні з високою касою, а не «коли заманеться».

Компанія зараз працює одночасно над п'ятим проєктом. Календар працює. Команда тепер 19 людей. Маржа покращилася на 3 процентні пункти по активному портфелю — не тому, що змінилася робота, а тому, що зникли рідкісні екстрені рішення (заплатити субпідряднику швидше, ніж потрібно; погодитися на гірші умови постачальника під часовим тиском).

П'ятничний дзвінок, з якого почалася ця історія, більше не повторювався.

Діліться корисним контентом — станьте джерелом інсайтів

Часті питання

Чи допомагає платіжний календар, якщо у мене лише один будівельний проєкт за раз?

Так, але виграш менший. З одним проєктом картина каси часто тримається в голові. Реальна цінність календаря з'являється у момент, коли проєктів два чи більше з перекритими етапами — там ламається ментальна модель, і саме там виникає більшість касових розривів.

Який буфер каси розумно тримати будівельній компанії?

Два-три місяці фіксованих витрат (зарплати, офіс, регулярні підписки) плюс резерв на аванси по матеріалах для найбільшого активного проєкту. Для компанії з ₴500 тис. місячних фіксованих витрат і типовим авансом матеріалів ₴800 тис. — це приблизно ₴1,8–2,3 мільйона. Більшість підрядників працюють нижче цього рівня — і майже всі вони відчувають касові розриви як наслідок.

Скільки часу займає налаштування платіжного календаря?

Перша робоча версія: 2–4 години навіть з ручним внесенням. Інтеграція з банком і автоматичні оновлення: ще 4–6 годин за перші два тижні. Далі система підтримує себе сама з 15–30 хвилинами уваги на тиждень.

Чи можна це робити в Excel замість спеціалізованого інструменту?

Для одного-двох проєктів — так. Для трьох і більше Excel перетворюється на підробіток. Вартість обслуговування зростає швидше, ніж цінність. Найчастіший провал — Excel-файл відстає від реальності на тиждень, що робить його гіршим за відсутність календаря (бо ти йому віриш, а він бреше).

А гарантійні утримання — як їх планувати?

Відслідковуй кожну суму утримання окремо по контракту і за очікуваною датою повернення. Сприймай їх як дебіторку з відомим терміном, а не як доступну касу. Тоді плануй два буфери: один на операційку, другий — саме під розрив між «зароблено» і «прийшло».

Чи це тільки для середніх будівельних компаній?

Ні. Чим менший підрядник, тим менше місця на помилку. Бригада з 3 людей на одному проєкті ₴2 млн має той самий структурний касовий розрив, що й фірма на 30 людей — просто з меншими абсолютними цифрами. Календар важливіший на малому масштабі, а не менш важливий.

Залишились питання?

Ми готові на них відповісти.

Світлана Мокрицька

Керівниця відділу турботи