Содержание

939

11 мин

12.06.2026

Строительная компания с контрактами на 18 млн ₴, едва не сорвавшая зарплаты

Сергей Шульдик

Финансовый эксперт Finmap

"У меня на стене висели три контракта на 18 миллионов. А в пятницу в шесть вечера я думал, как оплатить одну машину бетона."

Прораб позвонил в пятницу вечером в 18:14. Поставщик бетона только что подтвердил: если до 8 утра понедельника не будет оплаты — в понедельник не будет поставки. Тысяча двести кубометров фундаментных работ, согласованные с заказчиком на следующую неделю, прописанные в контракте со штрафной санкцией за срыв этапа.

Нет бетона в понедельник — нет заливки. Нет заливки — нет акта выполненных работ в пятницу. Нет акта — нет третьей части оплаты от клиента, которая должна была прийти «к середине месяца».

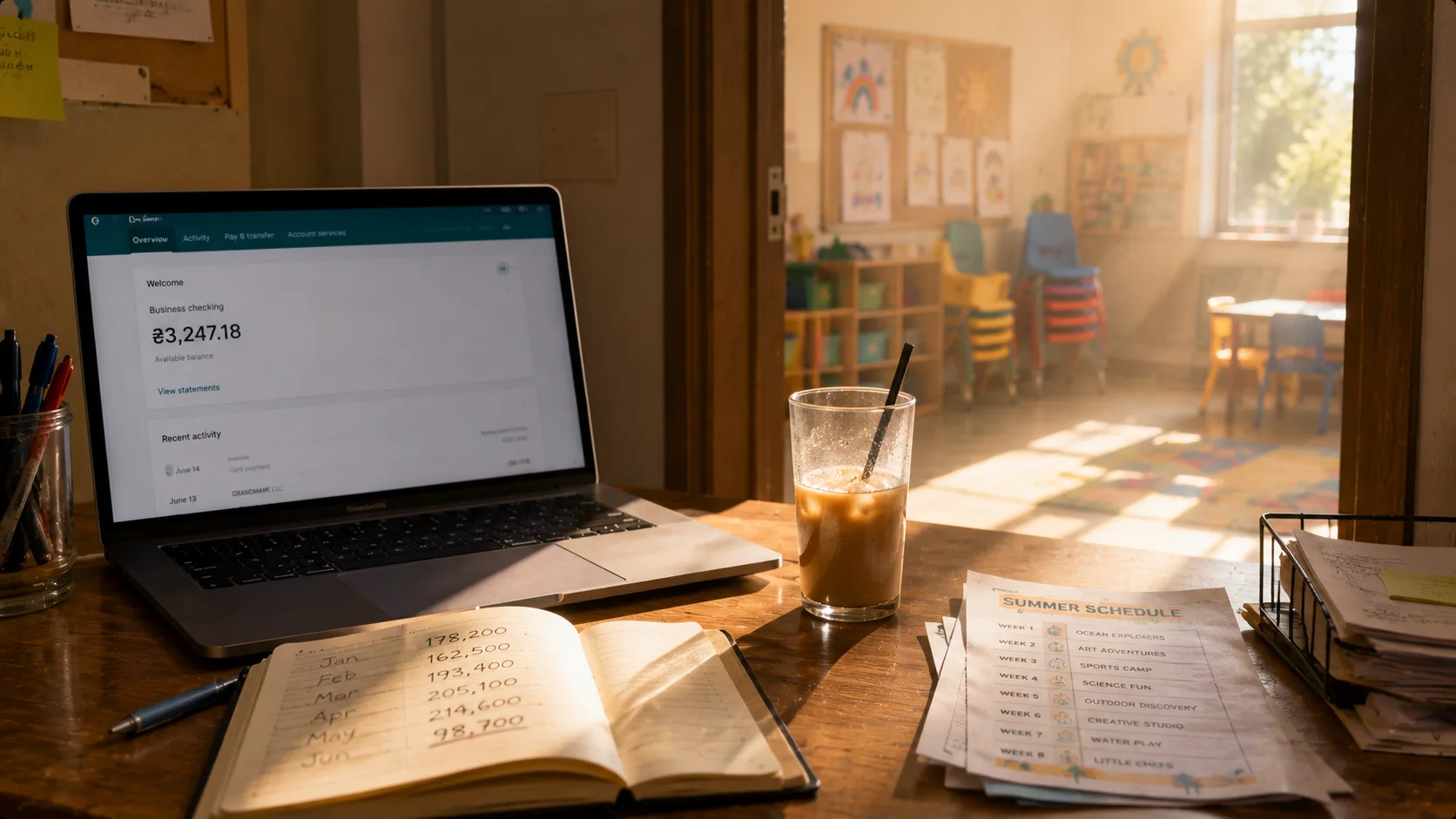

Остаток на счёте тем вечером: ₴84 000. Счёт за бетон в понедельник: ₴312 000. Зарплаты в среду для 14 человек команды: ₴487 000. Ожидаемая оплата от клиента, на которой держался весь месяц: ₴1 800 000.

Математику он уже просчитал десяток раз с пяти вечера. Калькулятор в телефоне владелец перестал открывать.

Это история прибыльной строительной компании — на стене офиса висят три подписанных контракта на 18 миллионов гривен, три активных проекта, ещё два в воронке — которая едва не потеряла команду из-за структурной особенности денежного потока в своей отрасли. Кризис не убил компанию. Но то, что изменилось после него — стоит рассказать.

Парадокс: прибыльный на бумаге, пустой в банке

По всем метрикам бизнес выглядел здоровым. Три подписанных контракта на 18 миллионов, все с проверенными заказчиками. Команда из 14 человек, вместе больше двух лет. Маржа только на жилом комплексе — крупнейшем из трёх — около 22%. На бумаге компания должна была печатать деньги.

Реальность в пятницу вечером была другой. Общий остаток всех счетов: ₴84 000. Дебиторка, уже пропустившая три разные «ожидаемые» даты: ₴2,4 миллиона. Обязательства перед субподрядчиками в ближайшие 10 дней: ₴890 000. Заказы материалов с предоплатой, чтобы не сорвать график: ₴540 000.

Владелец построил бизнес на том, что знал строительство насквозь — каждый тип фундамента, каждого поставщика, особенности каждого субподрядчика. Чего он не построил — финансовой системы, видящей на две недели вперёд. Excel-таблица на ноутбуке подытоживала прошлый месяц — точно и бесполезно. Она говорила, что уже произошло. О понедельнике не говорила ничего.

"Я знал каждый метр арматуры на каждом объекте. Не мог сказать, доживёт ли компания до следующей среды." — рефлексия владельца строительной компании во время выезда на объект

Почему стройка структурно уязвима к кассовым разрывам

Строительство занимает неудобный угол в спектре денежного потока. Почти каждая структурная особенность отрасли толкает ликвидность в нестабильное положение.

Первое: материалы и субподрядчики оплачиваются заранее — клиент платит этапами. Поставщик хочет оплату до заливки бетона. Субподрядчик хочет 50% до выхода бригады. А клиент платит после приёмки этапа — обычно через 30–45 дней после подписания акта. Чем крупнее проект, тем длиннее разрыв между выплатой и поступлением.

Второе: гарантийные удержания заморожены на месяцы. Многие строительные контракты удерживают 5–10% с каждого этапного платежа как гарантию — освобождают только после финальной приёмки. На контракте 10 миллионов это до миллиона, год лежащего на чужом счёте. Прибыльный — но не ликвидный.

Третье: погода и задержки инспектирования — внешние факторы. Два дня дождя сдвигают заливку. Инспектор переносит визит. Закупочный отдел заказчика в отпуске. Ни одно из этого не влияет на сумму контракта — но каждое сдвигает дату поступления денег.

Четвёртое: у каждого проекта свой ритм оплат. Три активных проекта — это три разных графика этапов, три разных условия оплаты, три разных набора поставщиков. Без сводного обзора владелец держит три календаря в голове одновременно. Даже внимательный бухгалтер не удержит всё это в рабочей памяти.

Пятое: масштабирование ухудшает проблему, а не улучшает. Малый подрядчик с одним проектом имеет простую картину кассы. Растущий подрядчик с пятью активными проектами имеет пять перекрывающихся циклов — и если хотя бы два из них одновременно задерживаются, вся компания в разрыве.

Компания владельца была именно на этом масштабе. Три активных проекта. Ещё два стартуют через шесть недель. Быстрый рост. И, как всегда при росте, поглощение денег быстрее, чем их производство.

5 причин, которые спровоцировали именно этот кризис

Оглядываясь на 30 дней после пятничного звонка, выделились пять конкретных паттернов, стоявших за кассовым разрывом.

Причина первая. Крупнейший клиент задержал платёж — но «недостаточно», чтобы давить. Третья часть оплаты по жилому комплексу, ₴1,8 миллиона, была устно обещана «к середине месяца». Пришла на 19 дней позже. Не катастрофически поздно. Не «идём в суд» поздно. Просто настолько поздно, чтобы все последующие планы рассыпались.

Причина вторая. Два аванса субподрядчикам в одной неделе. Кровельная бригада и бригада чистовой отделки вышли в один понедельник — обе требовали 50% вперёд. Вместе: ₴680 000 за 48 часов. График был составлен месяцами раньше, никто не проверил, будет ли эта сумма в кассе.

Причина третья. ₴1,2 миллиона в гарантийных удержаниях по трём проектам. Все заморожены, все «заработаны» на бумаге, ни одного доступного. В обычном месяце это незаметно. В узком месяце — разница между выплаченными зарплатами и нет.

Причина четвёртая. Подорожание материалов, которого никто не закладывал. Сталь подорожала на 11% между подписанием контракта и закупкой. Контракт — с фиксированной ценой. Поставщик — нет. Разница вышла из оборотных средств.

Причина пятая. Владелец стабильно выводил личный доход из бизнеса. Не экстравагантно — нормальный месячный дивиденд для семьи с двумя детьми. Но на фоне узкой кассы каждое снятие было ещё одним оттоком. Он не видел это как часть кассовой проблемы, потому что «раньше это всегда работало».

Пять причин. Ни одна по отдельности не катастрофична. Все присутствуют в одних и тех же 30 днях. Вместе — пятничный вечерний звонок про ₴312 000 за бетон.

Что владелец сделал в понедельник утром

Немедленное решение выходных было неромантичным. Звонок финдиректору крупнейшего клиента в субботу утром («нам нужно ₴500 000 на этой неделе, остальное может подождать две недели»). Разговор об овердрафте с банком в понедельник в 9 утра. Честный воскресный разговор со старшим прорабом, согласившимся отложить собственную зарплату на неделю.

Бетон оплатили. Заливка прошла во вторник вместо понедельника. Штрафной санкции удалось избежать. Команда не потеряла ни одного человека.

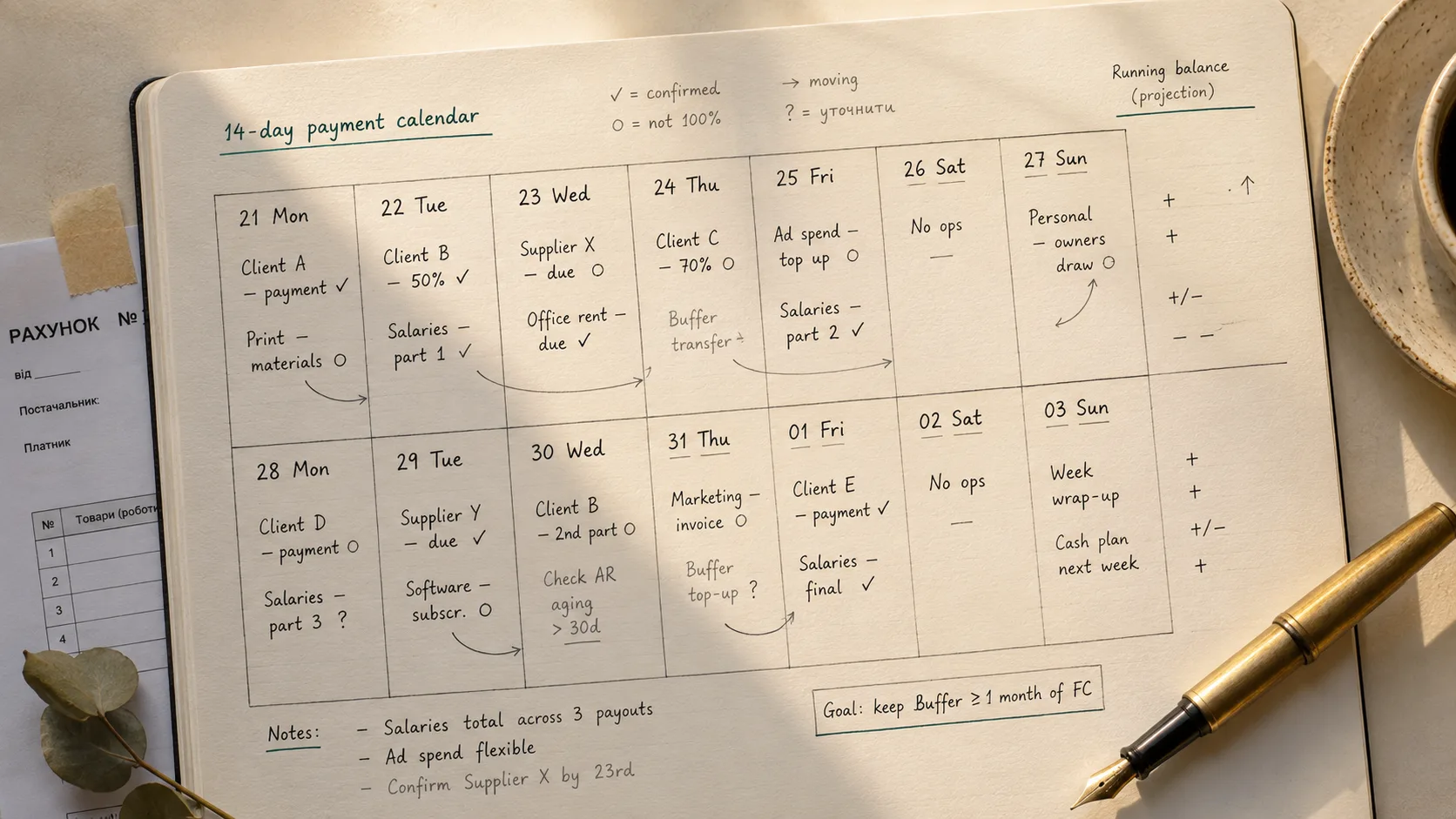

Но в понедельник, когда пыль осела, владелец сделал ещё одно. Сел с бухгалтером, и они четыре часа строили то, чего в компании никогда не было: платёжный календарь, смотрящий на 14 дней вперёд одновременно по всем трём проектам.

Не отчёт за прошлый месяц. Не P&L. Подённый прогнозируемый остаток на счёте — сегодня, завтра, послезавтра, каждый день на две недели — построенный из каждого запланированного поступления (этапы от клиентов, возврат гарантийных удержаний по дате, банковская линия) и каждой запланированной выплаты (платежи субподрядчикам, заказы материалов, зарплаты, налоги, дивиденд владельца).

Первая версия была грубой. Excel-формулы, ручной ввод, три часа на обновление. Но впервые владелец мог посмотреть на цифру в понедельник утром и понять, будет ли среда безопасной.

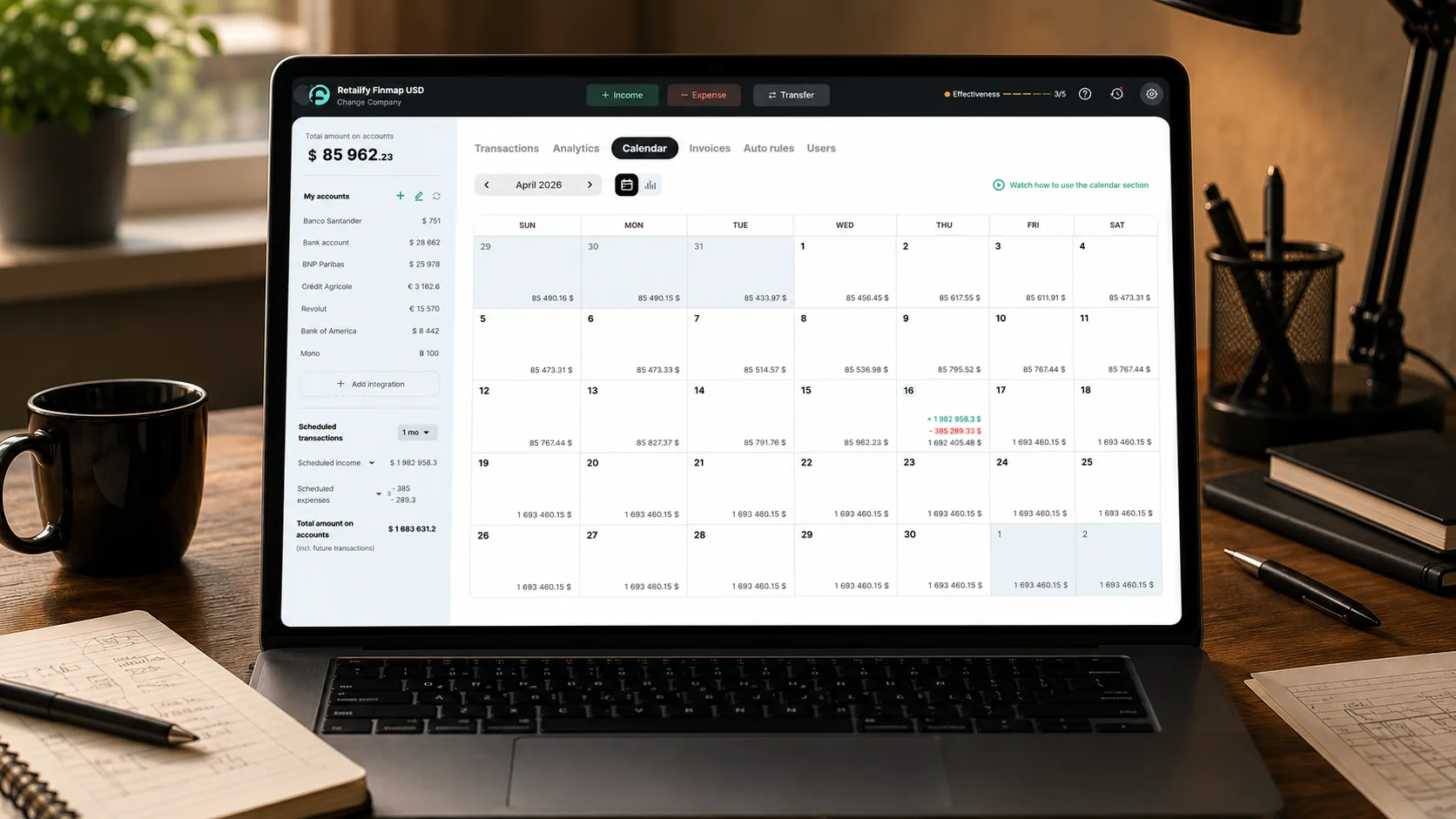

За три недели компания перешла с Excel в специализированный инструмент финансового планирования. Календарь теперь обновлялся автоматически из банковских интеграций. Сводил денежные потоки трёх проектов в один экран. Подсвечивал дни, когда прогнозируемый остаток упадёт ниже безопасного порога — владелец установил ₴300 000 минимумом.

Принцип прост. Увидеть разрыв до того, как он увидит тебя.

90 дней спустя — что изменилось

Через три месяца после пятничного звонка тот же бизнес выглядел структурно иначе изнутри, хотя проекты, команда и контракты — те же.

Средний буфер на счёте. До: от ₴84 тыс. до ₴250 тыс., скакал хаотично. Через 90 дней: среднее ₴680 тыс., минимум ₴340 тыс. Буфер построен не через сокращение расходов. Он построен через перетаймирование платежей — сдвиг авансов субподрядчикам на 5–7 дней, чтобы совпадали с поступлениями от клиента, переговоры о лучших условиях с двумя ключевыми поставщиками, и пауза дивидендов владельца в две самые сложные недели каждого месяца.

Горизонт видимости. До: 0 дней — владелец узнавал о кассовых проблемах, когда поступал счёт. После: 14 дней стандартно, 30–45 дней для крупных контрактов. Решения, ранее бывшие реактивными («можем ли мы это позволить?»), стали проактивными («вот когда это стоит запланировать»).

Использование экстренных овердрафтов. До: 3 коротких овердрафта за 6 месяцев, средняя стоимость 1,8% за снятие. Через 90 дней: ни одного. Овердрафтная линия существует как страховочная сетка — но к ней не прикасались.

Сюрпризы с зарплатами. До: 2 случая за прошлый год разговоров «заплатим в пятницу вместо среды». После: ни одного. Зарплаты приходят одного числа каждый месяц, без исключений.

Тон общения с клиентами. До: защитная позиция, часто отложенные ответы, когда клиент спрашивал о графике. После: владелец теперь сам инициирует разговоры о датах возврата гарантийных удержаний и о планировании этапов — потому что знает, что будет и когда ему это нужно.

Скрытое изменение — сложнее измерить. Владелец раньше тратил примерно два вечера в неделю на мысли о кассе — ментальные симуляции, какой платёж можно сдвинуть, к какому клиенту дожать, что делать, если X не придёт. После того, как календарь встал на место, эти вечера исчезли. Те же вопросы остались — но ответы на них были готовы заранее.

Рефлексия владельца

"Я раньше думал, что финансовая система — это то, что строишь, когда перерос размер, где всё держится в голове. Ошибка. Строишь её в момент, когда у тебя больше одного проекта одновременно. К моменту, когда уже не держится в голове — ты уже сорвал две зарплаты."

Владелец сейчас описывает изменение на две части.

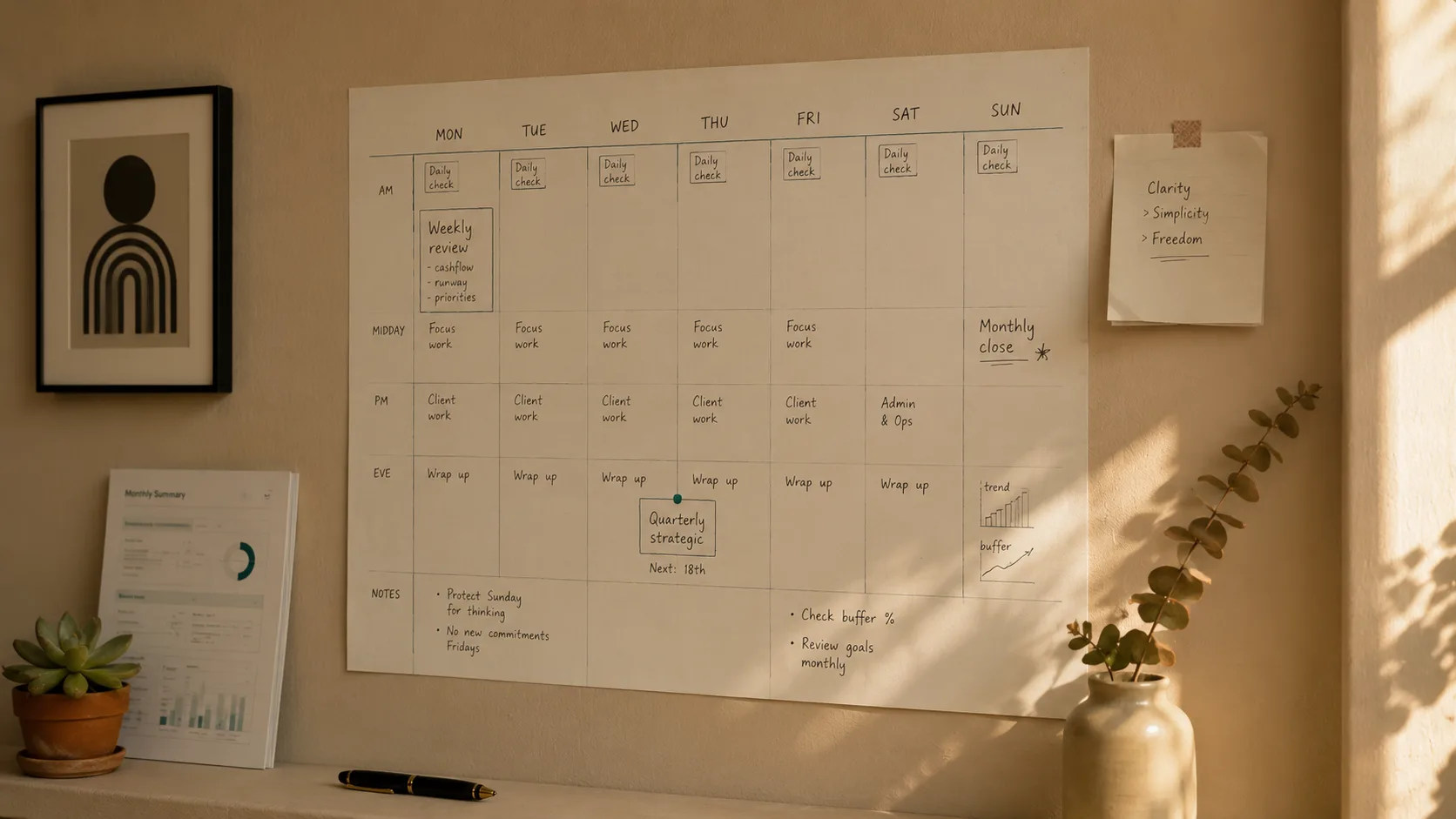

Видимая часть: платёжный календарь, сводящий три проекта, обновляющийся из банков автоматически, показывающий ему 14 дней вперёд каждое утро понедельника. Он тратит на него 20 минут в неделю.

Невидимая часть: полная смена того, как принимаются решения. Тендерные предложения на новые проекты теперь включают симуляцию денежного потока до отправки цены. Графики субподрядчиков проверяются по календарю до выхода бригад. Даты возврата гарантийных удержаний отслеживаются индивидуально и догоняются за две недели до наступления. Личный доход из бизнеса таймируется на недели с высокой кассой, а не «когда захочется».

Компания сейчас работает одновременно над пятым проектом. Календарь работает. Команда теперь 19 человек. Маржа улучшилась на 3 процентных пункта по активному портфелю — не потому, что изменилась работа, а потому, что исчезли редкие экстренные решения (заплатить субподрядчику быстрее, чем нужно; согласиться на худшие условия поставщика под давлением времени).

Пятничный звонок, с которого началась эта история, больше не повторялся.

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Помогает ли платёжный календарь, если у меня только один строительный проект за раз?

Да, но выигрыш меньше. С одним проектом картина кассы часто держится в голове. Реальная ценность календаря появляется в момент, когда проектов два и больше с перекрытыми этапами — там ломается ментальная модель, и именно там возникает большинство кассовых разрывов.

Какой буфер кассы разумно держать строительной компании?

Два-три месяца фиксированных расходов (зарплаты, офис, регулярные подписки) плюс резерв на авансы по материалам для крупнейшего активного проекта. Для компании с ₴500 тыс. месячных фиксированных расходов и типичным авансом материалов ₴800 тыс. — это примерно ₴1,8–2,3 миллиона. Большинство подрядчиков работают ниже этого уровня — и почти все они испытывают кассовые разрывы как следствие.

Сколько времени занимает настройка платёжного календаря?

Первая рабочая версия: 2–4 часа даже с ручным вводом. Интеграция с банком и автоматические обновления: ещё 4–6 часов за первые две недели. Далее система поддерживает себя сама с 15–30 минутами внимания в неделю.

Можно ли это делать в Excel вместо специализированного инструмента?

Для одного-двух проектов — да. Для трёх и больше Excel превращается в подработку. Стоимость обслуживания растёт быстрее ценности. Самый частый провал — Excel-файл отстаёт от реальности на неделю, что делает его хуже отсутствия календаря (потому что ты ему веришь, а он врёт).

А гарантийные удержания — как их планировать?

Отслеживай каждую сумму удержания отдельно по контракту и по ожидаемой дате возврата. Воспринимай их как дебиторку с известным сроком, а не как доступную кассу. Тогда планируй два буфера: один на операционку, второй — именно под разрыв между «заработано» и «пришло».

Это только для средних строительных компаний?

Нет. Чем меньше подрядчик, тем меньше место на ошибку. Бригада из 3 человек на одном проекте ₴2 млн имеет тот же структурный кассовый разрыв, что и фирма на 30 человек — просто с меньшими абсолютными цифрами. Календарь важнее на малом масштабе, а не менее важен.

Остались вопросы?

Мы готовы на них ответить.

Светлана Мокрицкая

Руководитель отдела заботы