Содержание

Главная

/

Блог

/

Прогноз кассы на 30 дней: как владелец малого бизнеса видит следующий месяц до того, как он наступит

407

5 мин

09.07.2026

Прогноз кассы на 30 дней: как владелец малого бизнеса видит следующий месяц до того, как он наступит

Александр Соловей

CEO & Co-Founder Finmap

Прогноз кассы на 30 дней: как владелец малого бизнеса видит следующий месяц до того, как он наступит

«22-го числа каждого месяца я задавала себе один и тот же вопрос: хватит ли денег на зарплаты 5-го? В некоторые месяцы знала. В большинстве — надеялась. Надежда — не финансовый план».

Есть один вопрос, к которому владелец малого бизнеса возвращается снова и снова: хватит ли кассы на зарплаты? На бумаге обычно да. В банке — иная история — платежи приходят поздно, налоги падают неожиданно, один клиент «пауза», один поставщик просит предоплату.

Большинство владельцев отвечает памятью, надеждой и ментальной арифметикой. Работает большинство времени. Когда ломается — ломается в худший момент.

30-дневный прогноз кассы — реальный, не догадка — это меняет. Не через идеальное предсказание, а через то, что форма следующих 30 дней становится видимой достаточно, чтобы сюрпризы перестали быть сюрпризами.

Почему касса кажется непредсказуемой

Один — приходы приходят на графиках, что не ты устанавливаешь. Выставляешь 1-го. Клиент платит 25-го. Кто-то на 40-й день.

Два — расходы более scheduled, чем замечаешь. Аренда, зарплаты, налог, топ-поставщики, подписки — прикреплены к календарю. 70-80% месячных денег.

Три — память сглаживает края. «Обычный день» скрывает тесные. Банк работает непрерывно.

Четыре — не хватает визуализации. Список чисел ≠ прогноз. Линия от сегодня на 30 дней с темнее-подсвеченными тесными днями = прогноз.

Как распознать

- Удивлялся тесному дню в последние 3 месяца

- Стандартный ответ «думаю, так»

- Берёшь короткий кредит на предсказуемые gap-ы

- Бухгалтер закрывает месяц, никто не предсказывает следующий

- «Всё в Excel, что-то не вношу, забываю»

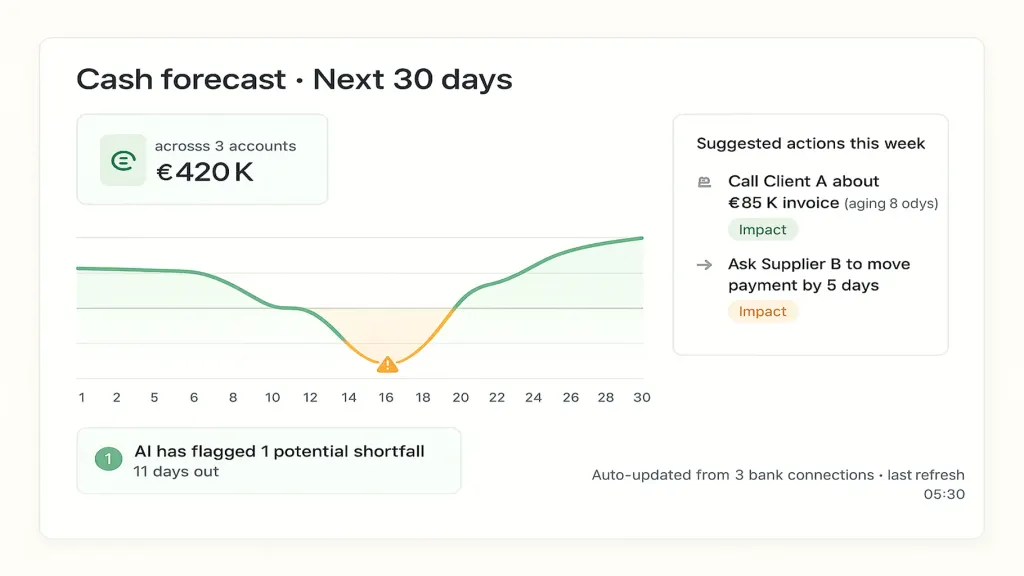

4-слойный 30-дневный прогноз

Слой 1 — Стартовая касса на всех счетах.

Консолидированный баланс сегодня. Все счета, все валюты в UAH по сегодняшнему курсу.

Слой 2 — Обязанные расходы, день за днём.

Аренда, зарплаты, налог, топ-5 поставщиков, подписки, кредиты. Каждый на свой день.

Слой 3 — Ожидаемые приходы с уверенностью.

Каждый открытый счёт с ожидаемой датой и тегом (высокая / средняя / низкая уверенность).

Слой 4 — Плавающий баланс, день за днём.

Старт + приходы дня − расходы дня = баланс завтра. Линия тянется 30 дней. Дни ниже комфортного буфера — amber. Ниже нуля — coral. Остальное зелёное.

Это не предсказание. Это проекция. Обновляешь слои, линия пересобирается.

Что меняется

1. Ловишь тесные дни за 10-14 дней вперёд. Runway позвонить клиенту, предложить скидку за раннюю оплату, перенести поставщика.

2. Перестаёшь брать короткий кредит. Gap-ы были сюрпризами, не нехваткой.

3. Воскресная тревога падает. 22-е уже не день гадания о 5-м.

Откуда математика (и где AI добавляет)

Прогноз стартует как арифметика — любой владелец построит первую версию за 90 минут в таблице.

На масштабе — 3+ счета, десятки открытых счетов, мультивалюта — арифметика простая, но обслуживание тяжёлое.

Finmap подключается к банкам, следит за счетами, замечает паттерны поставщиков, пересобирает 30-дневный прогноз при каждом изменении. Линия остаётся точной без твоего касания.

AI-слой добавляет следующий шаг: он смотрит прогноз за тебя между твоими обзорами. Замечает тесный день, формирующийся за 10 дней вперёд — флажит. Замечает смену поведения клиента — предлагает обновить тег. Не потому что AI — суть. Потому что это механизм, который держит прогноз надёжным без добавления работы в твою неделю.

Числа за Finmap

- 18 000 бизнес-клиентов в 54 странах.

- 97% клиентов остаются годы — удержание как доказательство.

- PMF-сигнал: 56% пользователей «очень расстроились бы», если Finmap исчезнет (бенчмарк 40%).

Три ошибки

- Прогнозировать только помесячно. Тесные дни не отражаются в месячных суммах.

- Пропускать теги уверенности. «Ожидается» ≠ «подтверждено».

- Разовая постройка без обновлений. Хуже, чем нет прогноза — выглядит авторитетно, будучи неправильным.

📌 Твой 30-дневный прогноз кассы, авто-построенный из банков и счетов, обновлённый в реальном времени, с тесными днями предупреждёнными заранее. 14 дней бесплатно, без карты.

Попробовать Finmap 14 дней → finmap.online/ua

Знаешь что сейчас. Видишь что будет. Знаешь что делать.

Основа темы: Управление денежным потоком в малом бизнесе: как всегда знать, куда уходят ваши деньги

Делитесь полезным контентом — станьте источником инсайтов