Содержание

695

5 мин

07.07.2026

Дивиденды ТОВ vs выведение с ФОП: реальная стоимость своих денег

Александр Соловей

CEO & Co-Founder Finmap

"Я годами держал ООО, потому что мне говорили, что это «солиднее». А потом посчитал, во сколько мне реально обходится вывод денег по сравнению с ФЛП. Сумма оказалась совсем не маленькой."

Где-то между вторым и четвёртым годом почти у каждого владельца малого бизнеса в Украине происходит один и тот же разговор — с бухгалтером, с супругом или сам с собой: та ли у меня юридическая форма для того, как я на самом деле живу и веду дело?

Обычно всё сводится к более короткому вопросу: сколько мне на самом деле стоит вывести прибыль? Дивиденды из ООО кажутся чем-то престижным; выплата с ФЛП — чем-то будничным. Но сравнение налогов и сборов, когда переносишь его на бумагу, рассказывает историю, которую большинство владельцев ни разу не считали.

Эта статья — как раз такое сравнение, с разобранными примерами по действующим украинским правилам, и с рамкой для выбора между формами.

Почему возникает эта проблема

Первое — юридическую форму выбрали ради причины, которой уже нет. Многие ООО создавали, потому что «нам могут понадобиться инвесторы» или «клиенты требуют». Оба условия с тех пор могли измениться.

Второе — стоимость вывода не видна, пока её не посчитаешь. Налог на прибыль плюс налог на дивиденды складываются так, что по отдельным ставкам этого не разглядеть.

Третье — упрощённая система для ФЛП гибче, чем владельцы думают. Для большинства бизнесов, где владелец сам и работает, с оборотом до ₴8 млн, ФЛП на 3-й группе (5%) удивительно эффективен. Для тех, кто вышел за порог ФЛП, выбор действительно тоньше.

Четвёртое — этому сравнению нигде не учат, потому что оно завязано на украинские правила. В международном контенте для малого бизнеса его нет вовсе; украинские налоговые статьи разбирают механику, но почти никогда — расчёт стоимости для самого владельца.

Как понять, что вам нужен этот анализ

- Вы на ООО и за последние два года ни разу не пересчитывали реальную стоимость вывода денег.

- Вы на ФЛП, но оборот подходит к порогу группы или уже его превышает.

- Вы совмещаете ООО и ФЛП в своих личных финансах и у вас нет письменного правила, кто именно вам платит.

- Вам кажется, что ваша юридическая форма и реальная форма бизнеса разошлись.

Как это решить — сравнение стоимости и решение

Расчёт на ₴500 тыс. годовой прибыли (для примера, применяются действующие правила)

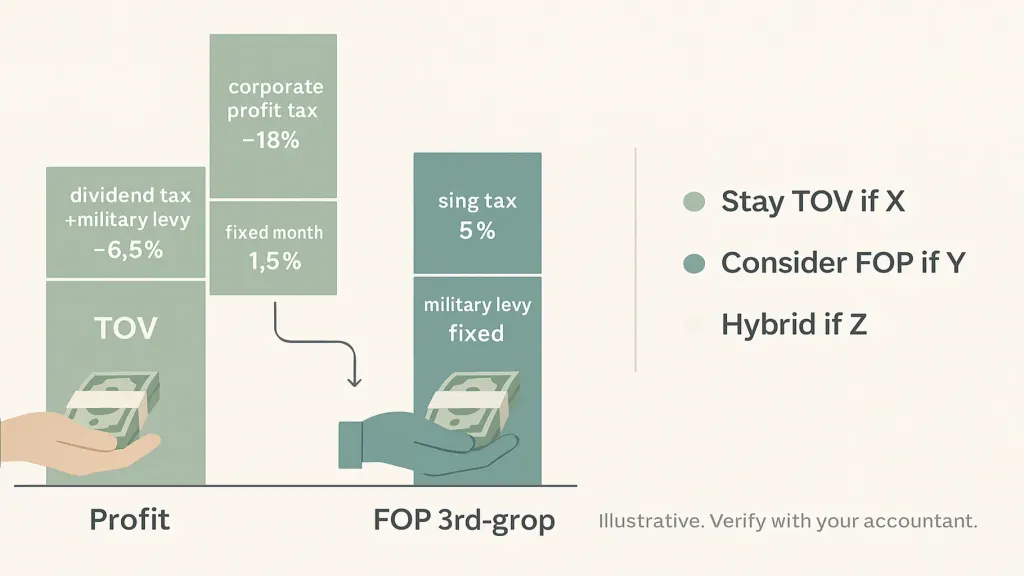

Путь через ООО (упрощённый пример, проверьте с бухгалтером под вашу конкретную ситуацию):

- Налог на прибыль с ₴500 тыс.: ~18% = ₴90 тыс.

- Оставшиеся ₴410 тыс. распределяются как дивиденды

- Налог на дивиденды плюс военный сбор с дивидендов: ~6,5–9,5% в зависимости от классификации

- На руки владельцу: примерно ₴370–₴385 тыс. — реальная стоимость вывода около 23–26%

Путь через ФЛП на 3-й группе упрощёнки (5%), для примера:

- Единый налог 5% с оборота ₴500 тыс. (при условии, что эта прибыль проведена как оборот): ₴25 тыс.

- Военный сбор с той же базы: ~1,5% = ₴7,5 тыс.

- Единый социальный взнос (ЄСВ), фиксированный ежемесячно: примерно ₴17 тыс. за год

- На руки владельцу: ₴450 тыс. и больше — реальная стоимость вывода около 10%

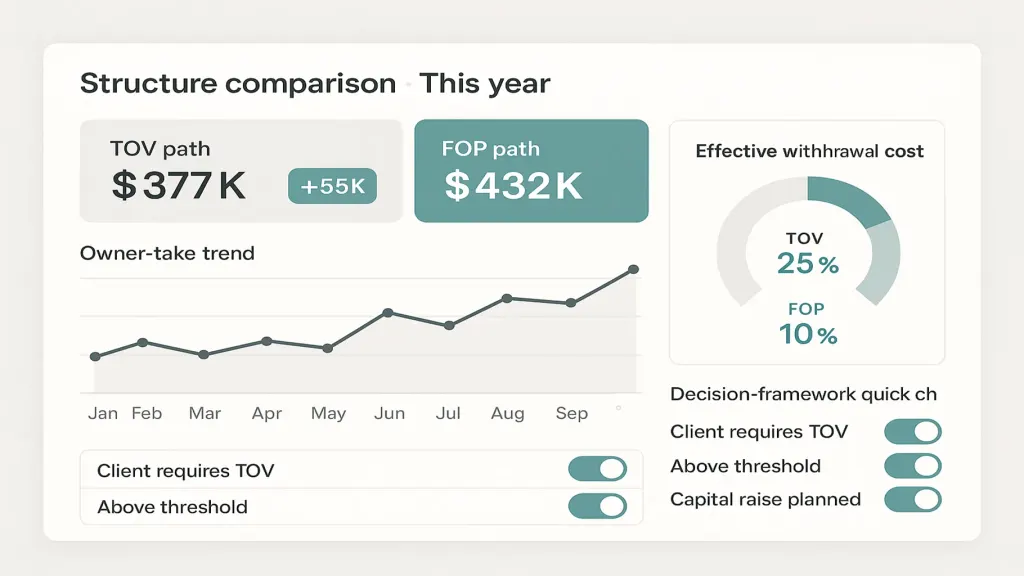

Разница в этом упрощённом примере — 13–16 процентных пунктов с той же прибыли. На ₴500 тыс. это ₴65–₴80 тыс. в год. На ₴2 млн прибыли — ₴260–₴320 тыс. в год.

Важные оговорки:

- Это иллюстративные числа. Реальные суммы зависят от группы ФЛП, от того, равна ли прибыль обороту, от точных ставок и от неналоговых факторов.

- Некоторые ситуации действительно требуют ООО (крупные B2B-контракты, инвесторы, иностранные клиенты с особыми требованиями).

- У ФЛП есть пороги по группам — у 3-й группы есть лимит по обороту (сейчас около ₴8 млн). Выше него вы выходите из упрощённой системы.

Проконсультируйтесь с бухгалтером перед тем, как менять структуру. Рамка ниже — это анализ; числа у вас будут свои.

Рамка для решения

Оставайтесь на ООО, если:

- Статус ООО вам действительно нужен для клиентских контрактов или договорённостей с инвесторами

- Оборот заметно выше порогов ФЛП и это устойчиво

- Вы планируете привлекать капитал или продавать бизнес в ближайшие 24 месяца

- У бизнеса уже несколько совладельцев с долями

Рассмотрите ФЛП (или гибрид), если:

- Владелец один и сам работает, оборот ниже порога ФЛП

- Клиенты не требуют ООО

- В ближайшее время нет планов по инвесторам или продаже

- Расчёт стоимости вывода показывает ощутимую экономию, которая пошла бы на резервы, найм или личную жизнь

Гибрид (ООО + ФЛП вместе) работает, когда:

- У разных потоков выручки естественно разные формы (услуги через ФЛП, товарное направление через ООО)

- Письменное правило определяет, какая структура и что именно платит владельцу

Платформа вроде Finmap умеет вести ООО и ФЛП раздельно и при этом показывать сводную картину «сколько забирает владелец» — так, чтобы общая реальная стоимость вывода была видна каждый месяц, а не только в конце года.

Что меняется, когда вы всё-таки делаете этот анализ

Обычно происходят три тихих исхода.

Первое — часть владельцев ООО меняет структуру. Они обнаруживают, что ООО создавалось под условие, которого уже нет, а стоимость вывода ощутима. Смена формы занимает месяцы и связана с разовыми расходами; но годовая экономия часто это оправдывает.

Второе — часть владельцев ФЛП подтягивает дисциплину. Расчёт показывает, что их выбор эффективен — но только если упрощённый учёт ведётся чисто. Путаница между деньгами бизнеса и личными деньгами сводит налоговое преимущество на нет.

Третье — у владельцев с гибридом появляется письменное правило. Больше не «как удобнее», а чёткая политика, которая доживает до конца года.

Письменная политика выплат владельцу

Независимо от формы, зафиксируйте на бумаге (один раз, на год):

- Какая структура платит владельцу

- Фиксированную сумму в месяц (аналог зарплаты владельца)

- Правила для дополнительных выплат (частота, повод, назначение)

- Годовую сверку — когда общая сумма сверяется с налоговым планированием

Три частые ошибки

- Сравнивать только предельные ставки, а не сложенные реальные. Настоящую картину показывает связка налог на прибыль плюс дивиденды.

- Забывать про неналоговое трение. Банковские комиссии, стоимость бухучёта под каждую форму, время на выполнение требований. Добавьте это к налоговому сравнению.

- Сделать анализ один раз и больше к нему не возвращаться. Правила меняются; оборот меняется; правильная форма меняется. Пересматривайте каждые 24 месяца.

📌 Смотрите ООО, ФЛП и выплаты владельцу рядом в одном общем виде — так реальная стоимость вывода видна каждый месяц, а не только в конце года. Записаться на 20-минутное демо Finmap → finmap.online/ua

Читайте также

Делитесь полезным контентом — станьте источником инсайтов

Частые вопросы

Эти числа точные?

Нет. Это для примера. Точные числа под вашу ситуацию и юрисдикцию посчитает ваш бухгалтер.

Стоит ли мне менять форму?

Только после анализа с бухгалтером. У смены структуры есть разовые расходы (регистрация, банк, изменения в договорах), которые нужно взвесить против постоянной экономии.

Можно ли вести обе формы одновременно?

Да, если для этого есть настоящая деловая причина (разные потоки выручки). Нужна письменная политика.

А как быть с порогами по группам ФЛП?

У групп есть лимиты по обороту и ограничения по видам деятельности. Если вы подходите к порогу, планируйте переход заранее.

Это работает, если у меня есть иностранные клиенты?

Валюта и отчётность добавляют слои. По валютным контрактам проконсультируйтесь с бухгалтером.

Остались вопросы?

Мы готовы на них ответить.

Finmap support